一、引言

本系列文章将根据银行财报中已公布的净息差数据计算出每个季度的净息差,据此来分析和比较最近3年上市银行净息差的变化趋势,并推测本轮净息差的下行趋势何时结束并反弹。

本系列将分为综述、全国性银行、城商行、农商行四部分来讨论,本文为第三篇:城商行篇。

二、生息资产净利息收益率(净息差)

计算公式:

第1季度日均生息资产=1季度利息净收入÷1季度年化净息差×356÷90

前3季度日均生息资产=前3季度利息净收入÷1季度年化净息差×356÷273

第2季度日均生息资产=上半年日均生息资产×2-第1季度日均生息资产

第3季度日均生息资产=前3季度日均生息资产×2-上半年日均生息资产

第4季度日均生息资产=全年日均生息资产×2-前3季度日均生息资产

单季度净息差(年化)=当季利息净收入÷单季日均生息资产×356÷季度天数

注1:平年365天,一季度共90天,前三季度共273天;2020年为闰年,366天,一季度91天,前三季度274天。

注2:部分银行未公布1季度净息差,则使用资产规模的增速来推测日均生息资产规模,如表1中蓝色背景的几家银行就未公布1季度净息差数据,计算公式为:

第1季度日均生息资产=上年度日均生息资产×一季度较年初资产总额增速

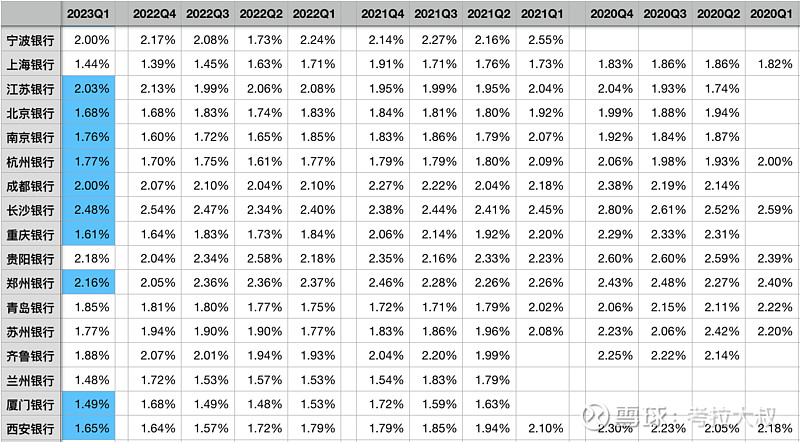

表1-单季度生息资产净利息收益率(净息差)

如表1所示,很多城商行净息差较为稳定,但不同的银行采取了不同的策略,如江苏银行过去几年净息差一直维持在2%左右,杭州银行维持在1.7%之上,长沙银行则维持在2.4%,青岛银行甚至从1.7%回升到了1.8%。这几家银行的特点是贷款收益率下降较慢,如江苏银行2022年贷款收益率较2021年基本持平,杭州银行下降15BP,长沙银行下降1BP,青岛银行下降10BP,同时这几家银行的贷款在生息资产中的占比在2022年普遍提升1%以上,江苏银行和长沙银行提升超过2%。

另外几家银行,如南京银行和成都银行2022年贷款占比提升了4%以上,也显著减缓了净息差的下滑。而贵阳银行、郑州银行和厦门银行虽然贷款收益率普遍下降了30BP,但其存款收益率也下降了10-20BP,因此其净息差下降幅度也不大。

剩余的银行要么贷款收益率下降较快且贷款占比提升不高,要么存款成本也出现了上升,导致净息差下降非常快。如,上海银行在2021年净息差还能维持在1.7%以上,2022年快速下降到了1.4%左右,虽然一季度已经企稳但降幅达到了30BP;而重庆银行2021年还能维持在2%以上,去年四季度大幅下降至1.6%,今年一季度虽然企稳,但降幅达到40BP。这两家银行的特点就是贷款收益率下降较快,上海银行2022年贷款收益率较2021年下降了28BP,重庆银行下降了45BP,而上海银行的贷款在生息资产中的占比在2022年仅提升了0.75%,其存款成本也提升了5BP,重庆银行的贷款占比下降了0.17%,存款成本提升了3BP。

整体上看,由于资产规模相对较小,因此城商行可以通过大幅调整生息资产的结构来减缓净息差的下降,比如郑州银行的贷款占比在2022年提升了7.1%,南京银行和成都银行的贷款占比提升都超过了4.5%,大部分全国性银行贷款占比的变动都不超过1%。最终,城商行的净息差有的下降剧烈,有的保持平稳,差异化很大。

三、总资产净利息收益率

计算公式:

单季总资产净利息收益率=(单季利息净收入+单季三项投资收益)÷平均总资产

单季三项投资收益=单季投资收益+单季公允价值变动损益+单季汇兑损益

平均总资产=(期初资产总额+期末资产总额)÷2

表2-总资产净利息收益率

如表2所示,城商行交易性金融资产占比普遍较高,因此投资收益对总资产的净利息收益率影响较大,大部分城商行在今年一季度都出现了显著的反弹,如宁波银行、上海银行、北京银行、杭州银行,青岛银行等,但这也与去年四季度债券价格下跌,投资收益基数较低有关。

整体看,与全国性银行的情况类似,考虑到今年信贷投放量会比较大,资产证券化的需求也会比较大,因此处置未到期的资产而产生的投资收益会比去年多不少,今年后面三个季度总资产的净利息收益率大概率会继续反弹。

四、城商行净息差的下限

计算公式:

生息资产信用成本率=信用减值损失÷日均生息资产

表3-生息资产信用成本率

如表3所示,城商行的生息资产信用成本率基本介于股份行和国有行之间,大致在1%上下,粗略估计城商行的净息差下限大致在1.4%,即如果净息差低于1.4%,当不良爆发信用成本大幅上升时,城商行的利息净收入将仅能勉强覆盖信用成本,基本上息差业务连毛利都没有,无法依靠净利润补充核心一级资本。

今年一季度,上海银行、兰州银行、厦门银行,净息差基本已经到了警戒线1.4%,而北京银行、重庆银行和西安银行也已经降至1.6%左右,如果未来再降息让利,银行的经营可能会受到很大的影响,非但不能支持实体经济反而会产生反噬。

五、结论

目前,城商行中已经有3家银行的净息差接近下限区域,今年大概率企稳,未来继续降息既无必要性也会反噬实体经济,因此未来几年银行的净息差大概率会保持平稳,然后进入反弹周期。

本文作者持有招商银行和兴业银行股票,本文仅供学习和交流,不构成投资建议!

【本文为原创,您的点赞与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时接收我的分享!】

$杭州银行(SH600926)$ $江苏银行(SH600919)$ $宁波银行(SZ002142)$ @今日话题 @雪球达人秀