新加坡美食控股有限公司(下也称“新加坡美食”或“标的公司”)于2013年成立。目前,标的公司已将烘培坊及餐厅网络扩展至以Proofer、300BC、Yuba Hut及Laura四个自有品牌营运的合共26个食肆。其中,烘培坊业务的营收占比达60%以上。

具体包括:16间以Proofer为品牌的手工烘培坊,出售各式各样的烘培产品;3间以300BC为品牌的烘培坊,以实惠价格出售面包及蛋糕等新鲜烘培产品;5间以Yuba Hut为品牌的日式休闲快餐厅;1间以Proofer为品牌的西式休闲快餐厅,1间以Laura为品牌的西式休闲快餐厅,供应招牌菜蛋白碗及手工烘培产品。

1 发行概况

来源:新加坡美食的招股章程

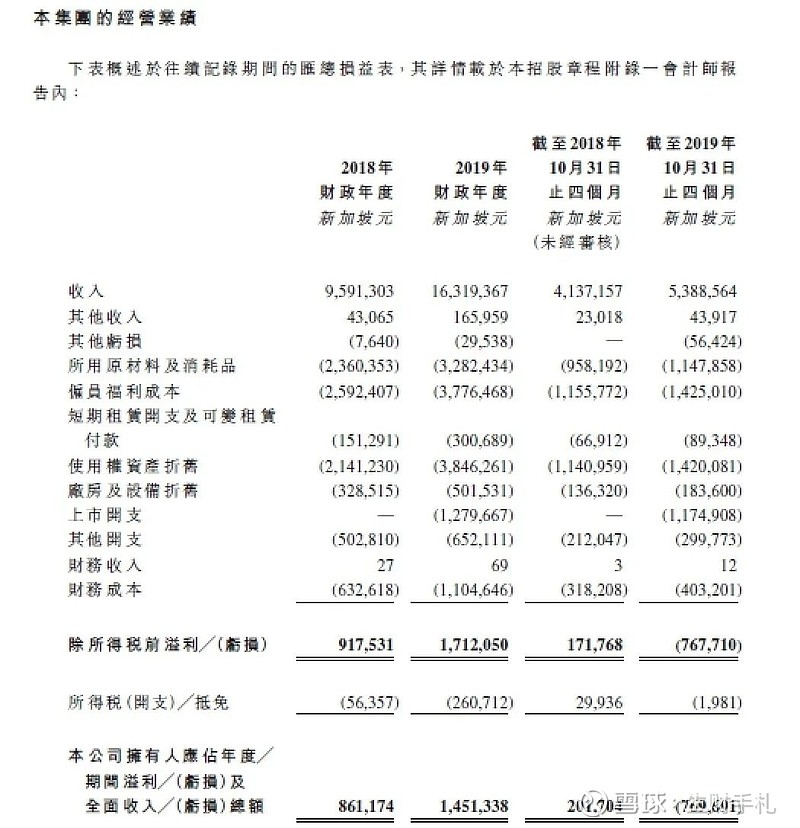

2 经营状况与财务分析

新加坡美食的收入由2018年财政年度的9.59百万新加坡元,增至2019年财政年度的16.32百万新加坡元,同比增加70.1%,主要由于同店销售额增加,及新设10间门店。截至2019年10月31日止4个月的收入为5.4百万新加坡元,同比增加30.2%,主要由于销售额增加,及新设6间门店。

净利润由2018年财政年度的0.9百万新加坡元增至2019年财政年度的1.5百万新加坡元,同比增加68.5%,主要由于2019年新开设的10间店铺增加了收入,大量采购及生产带来的规模效益及使用中央厨房节约了成本。截至2019年10月31日止4个月的净利润为负,主要由上市开支造成。

来源:新加披美食的招股章程

3 行业地位

新加坡手工烘培连锁零售业的零售总额按复合年增长率2.8%增长,由2014年的362.8百万新加坡元增至2018年的405.3百万新加坡元。预计于2019年-2023年期间将按复合年增长率2.5%增长,2023年达到460.7百万新加坡元。该行业较为集中,前十大手工烘培连锁品牌的市场份额占比为81.6%。新加坡美食的市场份额占比2.1%,排名第七。

新加坡休闲快餐业(日式)的总销售额以复合年增长率1.8%增长,由2014年的360.6百万新加坡元增至2018年的386.9百万新加坡元,2019年-2023年间的预计复合年增长率为3%。该行业相对集中,前五大日式休闲快餐品牌的市场份额占比为65.6%。标的公司的Yuba Hut品牌的市场份额占比约0.7%。

新加坡休闲快餐业(西式)的总零售额按复合年增长率1.5%增长,由2014年577.9百万新加坡元增至2018年的612.7百万新加坡元。预计2019-2023年将按复合年增长率2.2%增长,2023年达到679.4百万新加坡元。该行业相对分散,前五大西式休闲快餐品牌的市场份额占比为35.5%,新加坡美食的Proofer及Laura品牌,其市场份额占比仅0.17%。

来源:新加坡美食的招股章程,由欧睿提供

4 综合评估

全球发售完成后,创始人夫妇Aris Goh先生与Anita Chia女士将持有标的公司已发行股份的63.75%,禁售期12个月。

浦江中国同意按发售价认购约500万港元可认购的发售股份,占全球发售完成后已发行股份的1.9%-2.3%,禁售期6个月。浦江中国为各物业提供广泛的物业管理服务及增值服务,由包销商克而瑞证券介绍。

Dunman Capital Global Limited将持有标的公司全球发售完成后已发行股份的11.25%,较发售价折让44%,无禁售期。Dunman Capital的实控人杨先生任两家联交所上市公司的非执行董事,与新加坡美食的执行董事通过联谊聚会相识。

标的公司的总市值2.16-2.64亿,流通盘在0.54-0.66亿,创业板小票的体量均偏小,便于炒作。

同业表现

标的公司所属的餐饮行业,过去五年在港交所上市的公司共19家,以首日开盘与收盘价的平均数计算,首日上涨10家,下跌9家,平均涨幅14.3%,行业整体表现较好。20年上市的大肉九毛九,是扎根大陆的大型连锁经营餐饮集团,不具备可比性。

原数据来源:利弗莫尔证券

保荐人历史表现

保荐人最近的操盘记录可回溯至2017年,共操盘了3个项目,首日全线上涨。其中2个创业板公司,艾硕控股是以配售方式上市。

来源:阿斯达克财经

一手中签率

香港公开发售600万股,每手2,500股,合计2,400手。在不启动回拨机制的情况下,公开发售部分获配2,400手。

公开发售足额认购但认购倍数不超过15倍时,保荐人可以酌情最多回拨至20%,但必须按下限定价。如果启动回拨,分配情况如下表所示。

截至发文,孖展认购倍数不到1倍,假设申购人数为5,000-10,000人,预计回拨机制不会启动,估计一手中签率为20%左右。

5 操作建议

新加坡本土餐饮公司,目前以烘培坊业务为主,休闲快餐业务尚不成气候,所选赛道天花板较低,行业增速慢,基本面一般。

保荐人长期未营业,过去业绩不错,佣金跟招股价挂钩,这不是鼓励靠上限定价嘛?招股期超长,有基石,无绿鞋,有发售量调整权,可视为利空。同行业公司上市表现较好,预计中签率较低,可以适当现金参与。

在任何情况下,本订阅号中的信息或所表述的意见仅代表个人看法,均不构成对任何人的投资建议。市场有风险,投资需谨慎。

本文图片来源于网络,如有侵权请联系删除,谢谢!

欢迎关注公众号:生财手札 (微信号:moneyneversleeps19)!