Raffles Interior Limited(下也称“Raffles Interior”或“标的公司”),于1986年创立,为总部设于新加坡的室内装修服务供应商。室内装修服务包括(i)室内装修项目的项目管理及施工管理;(ii)室内装修工程建造及安装;(iii)定制、制造及供应粗/细木器及室内设备;及(iv)在特定情况下维修保养承接的项目。

需要注意的是,分包服务成本占标的公司销售成本的比例高达75%以上,Raffles Interior干得更多的是中间商赚差价的活儿~

1 发行概况

来源:Raffles Interior的招股章程

2 经营状况与财务分析

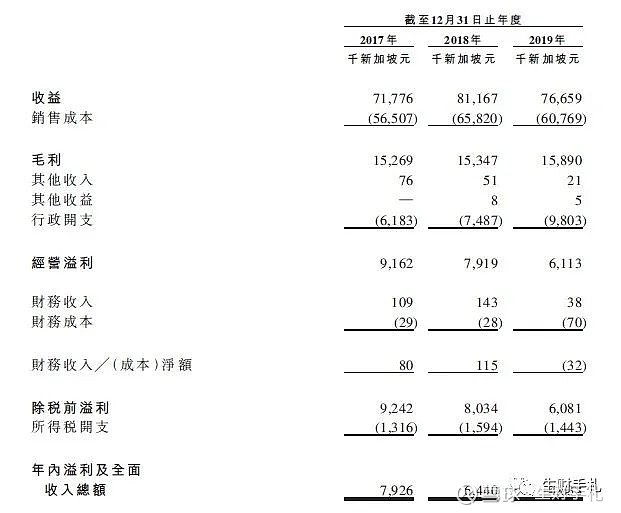

Raffles Interior的收入由2017年约71.8百万新加坡元增加至2018年约81.2百万新加坡元,同比增加13.1%,主要因2018年获授并竣工若干大型新项目,此外完成了部分2017年承接的项目。然而因2018年承接的项目涉及更多的MEP分包成本,且2017年承接的项目毛利率整体相对较高,净利润反而由2017年的7.9百万新加坡元降至2018年的6.4百万新加坡元,同比减少18.75%。因2019年的项目规模不及上年,标的公司的收入2019年同比轻微减少5.6%,降至76.7百万新加坡元。虽然2019年承接项目的MEP分包成本较少,毛利有所上升,但叠加上市开支,净利润同比减少27.98%,降至4.6百万新加坡元。

毛利率近年小幅波动,在18.9%-21.3%之间。

来源:Raffles Interior的招股章程

3 行业地位

新加坡室内装修的市场规模由2013年的4,670.1百万新加坡元减少至2018年的3,648.5百万新加坡元,复合年增长率-4.8%,主要由于物业发展放缓及取得的楼宇工程合约减少所致。随着持续进行的市区重建以及政府对促进家居改善及缩短商业物业的翻新周期的政策支持,预期新加坡室内装修的估计市场规模将于2023年获得推动并达至5,226.4百万新加坡元,2019年-2023年的复合年增长率5.7%。

新加坡室内装修行业是一个充分竞争的行业,有约1,500名市场参与者。2018年,前五大市场参与者的市场份额占比合计10.9%,Raffles Interior排名第三,市场份额占比2.2%。

来源:Raffles Interior的招股章程,由弗若斯特沙利文提供

4 综合评估

全球发售完成后,卢先生、Chua先生、陈先生、梁先生、卢立喜先生、卢立发先生、吴先生(创始人及团队核心成员)作为一组控股股东,将持有标的公司已发行股份的75%,禁售期6个月。

标的公司的总市值在5-6.5亿之间,流通盘在1.25-1.63亿之间,在主板中体量偏小,易于炒作。

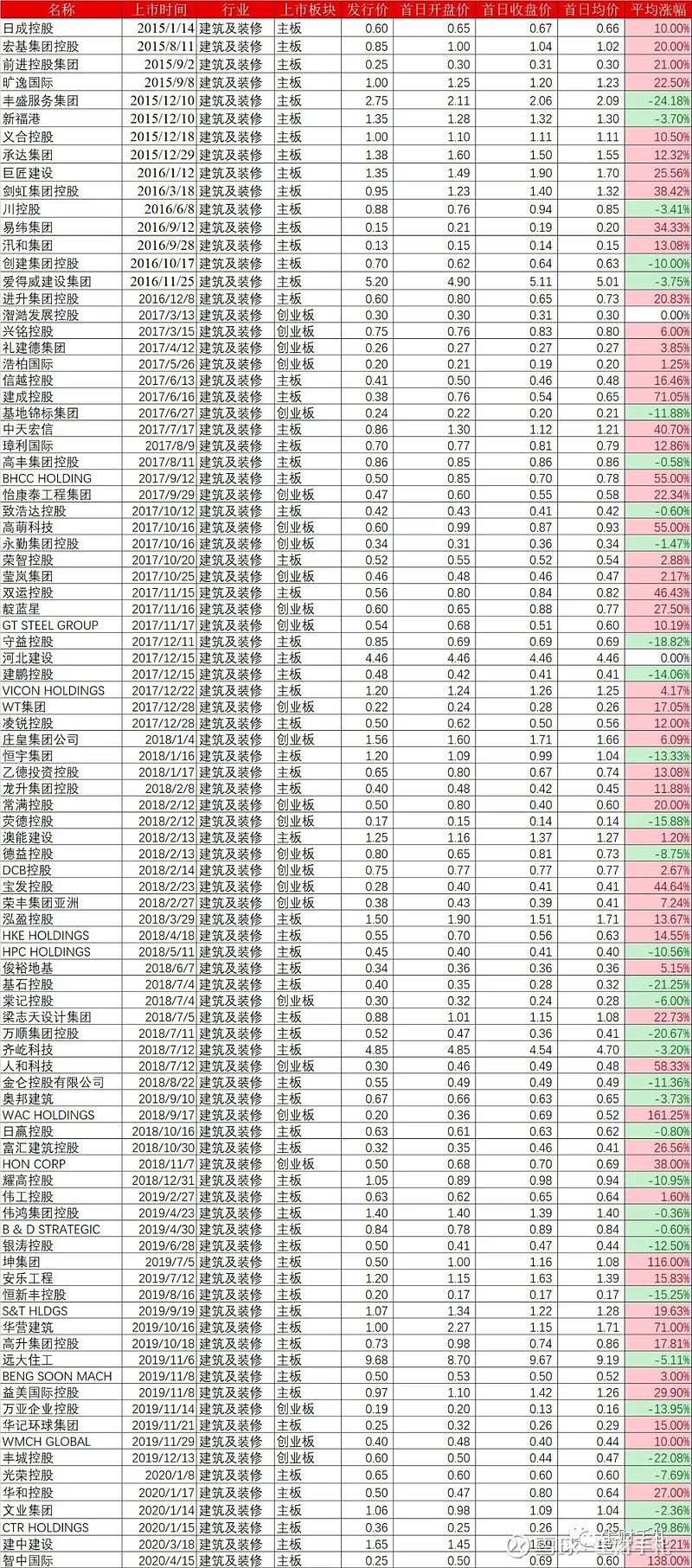

同业表现

标的公司所属的建筑及装修行业,过去五年在港交所上市的公司共93家,以首日开盘与收盘价的平均数计算,首日上涨58家,下跌33家,平2家,平均涨幅为13.12%。

20年已上市6家,首日上涨3家,下跌3家,既有大肉,也有大面,平均涨幅21.05%。今天暗盘上市的新威工程,玩起了套路回拨,也是一手赚1000+的肉票啊!

原数据来源:利弗莫尔证券

保荐人历史表现

保荐人过去两年,共操盘了5个项目,首日上涨2家,跌2家,平1家。其中的2只建筑及装修行业股票表现均非常逆天,其余表现较差。

来源:阿斯达克财经

一手中签率

香港公开发售2,500万股,每手8,000股,合计3,125手。在不启动回拨机制的情况下,公开发售部分获配3,125手。

公开发售足额认购但认购倍数不超过15倍时,保荐人可以酌情最多回拨至20%,但必须按下限定价。如果启动回拨,分配情况如下表所示。

截至发文,孖展认购尚不足额,假设申购人数为10,000-20,000人,预计不会触发回拨机制,一手中签率10%左右。

5 操作建议

新加坡室内装修服务供应商,近年经营情况不稳定,盈利能力较差。

股权结构简单,保荐人业绩较好,定价范围较宽,佣金奇高,无基石,有绿鞋,预期绿鞋不会生效,又像是要搞事情。同行业公司上市家数多,今年以来的表现个体差异较大,最近上市的这波666,预计中签率较低,建议部分账户现金申购1手。建筑及装修行业最近频频出妖,很可能哪天冷不丁就杀小散个措手不及,须提防庄家花式割韭菜的风险。

本文仅代表个人观点,不构成投资建议。操作建议将根据市场环境、认购情形等变化在交流群实时更新,入群请加小札的个人微信moneyneversleeps20!

本文图片来源于网络,如有侵权请联系删除,谢谢!

欢迎关注公众号:生财手札 (微信号:moneyneversleeps19)!