富石金融控股有限公司(下也称“富石金融”或“标的公司”)于2001年7月成立,是一家驻于香港的金融服务供应商,主要提供证券交易服务(包括经纪服务及保证金融资服务)以及配售及包销服务。富石金融通过附属公司佳富达证券向客户提供服务。佳富达证券为可于香港从事第1类、第4类及第9类受规管活动的证监会持牌法团。

以证券经纪活动而言,根据2018年的交易价值,富石金融在625名香港交易所参与者中排名第151名。

1 发行概况

来源:富石金融的招股章程

2 财务分析

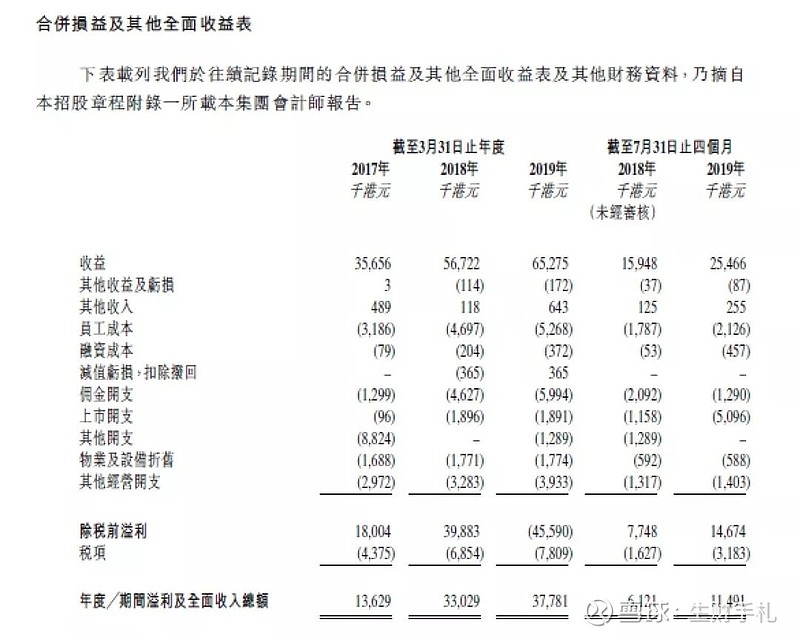

标的公司的收入由截至2017年3月31日止年度的约3,570万港元,增加59.1%至截至2018年3月31日止年度的约5,670万港元,主要由于证券交易服务的佣金及经纪收入大幅增加,配售及包销活动的佣金收入增加所致。后收入进一步增加15.1%至截至2019年3月31日止年度的约6,530万港元,主要由于配售及包销服务收入大幅增加所致。截至2019年7月31日止的四个月产生了约2,550万港元的收入,同比增加59.7%,主要由于配售及包销服务收入及保证金客户利息收入大幅增加所致。

富石金融的净利润由2017年3月31日止年度的约1,360万港元,增加142.3%至截至2018年3月31日止年度的约3,300万港元,并进一步增加14.4%至截至2019年3月31日止年度的约3,780万港元。净利润的变化与收入保持一致。截至2019年7月31日止的四个月产生了约1,150万港元,同比增加87.7%。

来源:富石金融的招股章程

行业地位

根据证监会数据,2019年香港交易所参与者数目约为704名,分为A、B、C三个类别。A类由14家交易规模最大的经纪公司组成,B类指排名第15-65的参与者,剩余的市场参与者被归为C类。香港持牌证券买卖服务业务较为集中,由若干大型A类公司主导,2018年A类参与者所占的市场份额约55.7%,B类参与者的市场份额占比约35.7%,C类参与者的市场份额占比约8.7%。

富石金融被划分为C类,C类经纪公司之间的竞争激烈,2018年的总佣金收入占比为约0.3%。

来源:富石金融的招股章程,由Ipsos提供

4 综合评估

全球发售完成后,创始人李先生与杨女士将持有标的公司已发行股份的75%,禁售期6个月。

富石金融的总市值在5-6亿之间,在主板中体量偏小,流通盘在1.25-1.5亿之间,便于炒作。

同业表现

富石金融所属的证券行业,过去五年在港交所上市的公司共19家,以首日开盘与收盘价的平均数计算,首日上涨的7家,下跌的10家,平2家。平均跌幅为6.17%。

19年共上市3家,以首日开盘与收盘价的平均数计算,首日均下跌,平均跌幅为14.79%,跌幅最大的达25%。行业面多肉少,总体表现不佳。

原数据来源:利弗莫尔证券

保荐人历史表现

保荐人过去两年,共操盘了2个项目,首日上涨1家,涨幅在25%以上,收平1家。其中,收平的1家暗盘涨幅接近50%。不过总体样本量过小,无法作为参考。

来源:阿斯达克财经

一手中签率

香港公开发售2,500万股,每手10,000股,合计2,500手。在不启动回拨机制的情况下,公开发售部分获配2,500手。

公开发售足额认购但认购倍数不超过15倍时,保荐人可以酌情最多回拨至20%,但必须按下限定价。如果启动回拨,分配情况如下表所示。

目前超额认购倍数已达35倍以上,假设申购人数为10,000-20,000人,超额认购倍数在15-50倍之间,估计一手中签率20-30%。

5 操作建议

主板证券公司,排名在第三梯队中较靠前,与前两个梯队存在较大差距,无明显竞争优势。

股权结构单一,保荐人过往业绩不可考,有绿鞋,无基石;当前的市场环境下绿鞋未必生效。同行业公司面多肉少,一直不被市场看好。但现在认购情绪高涨,包销商家数众多,葫芦里不知道卖的什么药。建议现金申购1手玩一把,或者放弃申购。

本文图片来源于网络,如有侵权请联系删除,谢谢!

欢迎关注公众号:生财手札 (微信号:moneyneversleeps19)!