丰城控股(以下也称“标的公司”)是一家位于香港的斜坡工程承建商,于2013年开始通过晋城建业(2012年在香港注册成立,重组完成后由标的公司间接全资拥有)展业,并于往绩记录期主要作为分包商承接斜坡工程,以往所有收入均来自香港。

对前五大客户的依赖度较高,收入占比达到95%以上,主要客户的订单数量直接关乎标的公司未来业绩。

现资质/牌照尚不齐全,标的公司打算申请列入由发展局主理的于斜坡/挡土墙的防治山泥倾泻/修补工程类别下的认可公共工程专门承建商名册,成为试用承建商,取得后可直接向政府投标公共斜坡工程,拓展业务范围。此次募资金额中的部分将预留用作满足作为认可专门承建商对营运资金的要求。

1 发行概况

来源:丰城控股的招股章程

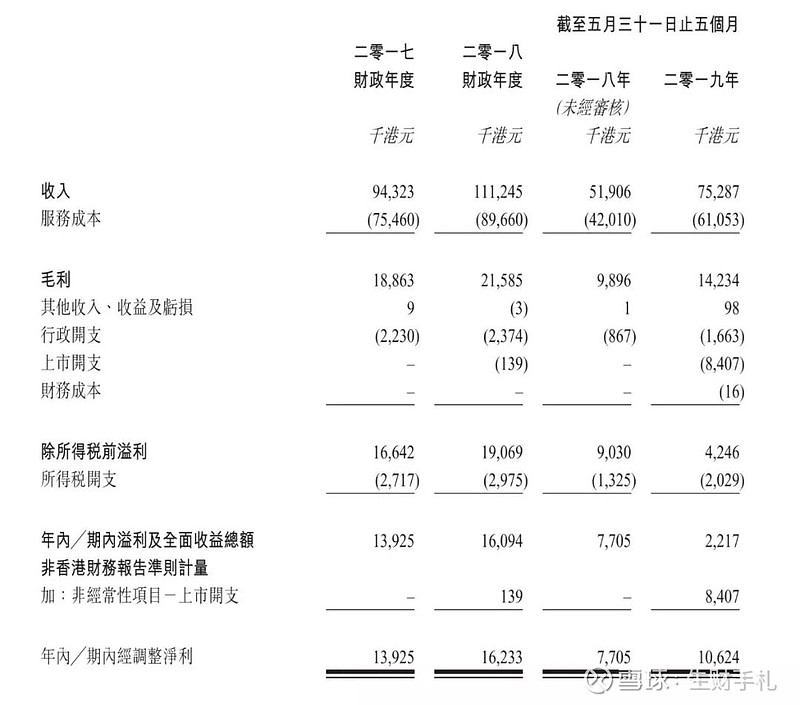

2 财务分析

2017年-2019年,标的公司的收入、毛利及经调整净利均稳步上升。2018年的收入同比增加17.94%,2019年的收入同比增加62.42%;2018年、2019年的毛利同比分别增加14.43%、58.27%;2018年、2019年的经调整净利同比分别增加16.57%、57.07%。但毛利率和净利率略有所下滑,但分别稳定在18%-20%与14%-15%,主要是对分包商的使用增加所致。

注:在比较年度指标时,小札将2019年1-5月的数据*12/5作为对全年数据的估计

来源:丰城控股的招股章程

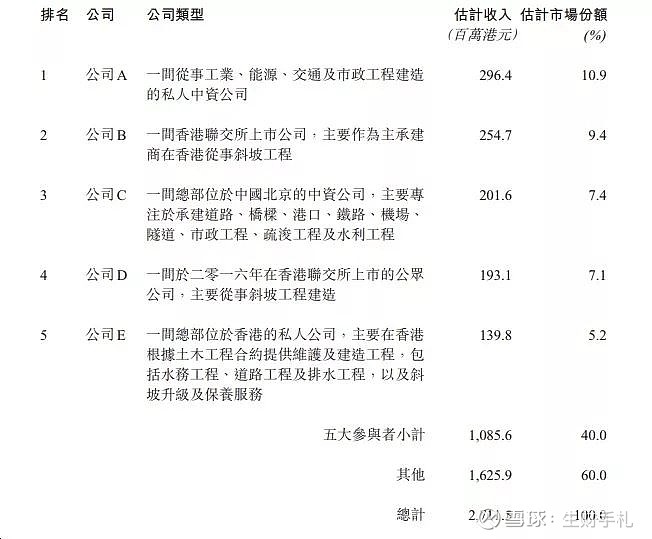

3 行业地位

斜坡工程属于建造业中的细分行业,产业链的上游为身为斜坡业主的政府部门及物业发展商,中游为工程咨询机构及承建商,下游为原材料及设备供应商。根据弗若斯特沙利文的报告,该行业收入从2013年的19.95亿港元增至2018年的27.12亿港元,复合年增长率为6.3%,预计2019-2023年的复合年增长率为7.4%,其中2019年的收入预测为29.18亿港元。

来源:丰城控股的招股章程,由弗若斯特沙利文提供

丰城控股2018年的收入为1.11亿港元,按收入占到香港斜坡工程市场4.1%的份额,排名第九。行业集中度较高,赢家通吃,标的公司难有竞争优势。

4 综合评估

无绿鞋无基石,仅有发行量调整权;市值在2.4-2.8亿之间,估值不到20倍,为创业板的正常水平;首次公开发售前无外部融资,两位创始人各自持有50%的股份(期间曾由两位创始人的配偶持有),且承诺上市后30个月内不出售股票。

同业表现

创业板的可比公司今年上市的仅有两家,表现差异大,但即使是万亚企业开盘出掉也是有盈利的。近期主板上市的6家,表现都可圈可点,首日开盘就出掉的话,都有肉吃。尤其是华营建筑(开盘涨1倍)和益美国际(上市后2-3周都还在涨,最高涨了2倍多)。

原数据来源:利弗莫尔证券

保荐人历史表现

保荐人过去两年的战绩是两涨三跌,且还全是建筑与装修行业,让人心里有点凉啊。

来源:阿斯达克财经

一手中签率

香港公开发售1000万股,每手5000股,合计2000手。该股票不分甲乙组,在不启动回拨机制的情况下,公开发售部分获配2000手。

如果启动回拨,分配情况如下表。公开发售足额认购但认购倍数不超过15倍时,保荐人可以酌情最多回拨至20%,但必须按下限定价。

预计该股票的认购倍数突破15倍问题不大,即回拨至30%,公开发售部分获赔6,000手,最近上市的WMCH GLOBAL认购倍数近30倍,认购人数23,678人,一手中签率28%。若按20000人申请估算,一手中签率预计约为25-30%。

5 操作建议

创业板小市值公司,流通盘小,经营的业务较为传统,没有新鲜故事可讲。创始人均为细分行业内专业人士,虽然业务的成长性一般,但未来3-5年发展相对稳定,基本面尚可。

结合近期高涨的打新情绪和创业板小市值小流通盘的特征,具备短期炒作价值。如有多个账户,可用少数几个账户现金申购1手,下小注博一下出妖的可能性。

本文图片来源于网络,如有侵权请联系删除,谢谢!

欢迎关注公众号:生财手札 (微信号:moneyneversleeps19)