今年全球股市表现都不太好,但最惨的还属科技股。不信你看,AH美三个市场虽然都是跌,科技成长指数就是跌的更多的。

再看看中信一级行业结构表现,表现好的煤炭、房地产和银行是典型的价值股,而消费者服务和交通运输里面有复苏预期的旅游酒店、餐饮和航空机场。

再看领跌的基本就是“新半军”+计算机、传媒的科技股包场了!

为什么科技股领跌呢?

如果我跟你解释“熊市嘛,涨的多的跌的多呗,涨的少的跌的少呗”,你肯定觉得太没有技术含量了!

按照基本面视角,股价的变动是由业绩和估值共同决定的,科技股是典型的成长股,长期的业绩增速期望和估值给的都是比较高的,而价值股相反,业绩比较稳定、估值也比较低。业绩增速跟产业和宏观经济相关性高,而估值跟利率、流动性相关性高。美联储为了抑制通胀不息以经济衰退的风险来连续加息、回收流动性,这个双杀组合拳对科技成长股的冲击最为明显,而业绩估值相对稳定的行业受到的冲击比较小。虽然中国在流动性上还是相对宽松的,但经济对业绩的冲击和出口、外资的影响,也会有风格上的联动,大盘成长表现比较差,小盘成长稍好点。

经济、货币和股市都有自身的周期,中美也有自己的节奏差异,不过要有大的科技贝塔行情,还是需要多方面共振。

1、国内强力政策和市场情绪的共振。

在内外疲软的当下,需要政策稳增长提振经济增长的信心,更需要具体的科技产业政策扶持,激发短期市场活力和推动长期加速发展;同时,科技股的估值合理区间比较大,受市场情绪影响大,需要风险偏好较好的环境。从最近的中央工作经济会议也能看出来,扩内需和现代化产业体系是政策核心的两个着力点,一个守住经济底线,一个打开经济上限,明年两会将有更具体的政策,复苏是大概率的方向,下半年经济稳住以后,科技产业政策也会有更好的成效。

2、中美节奏的共振。

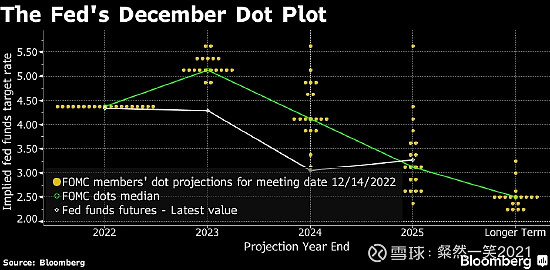

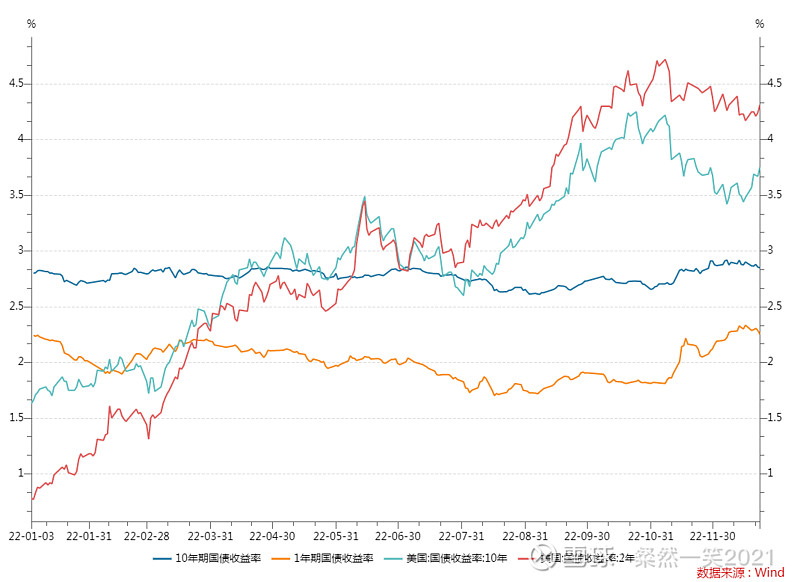

就前几天美联储加息50基点至4.25%-4.5%,上面这个最新的利率点阵图,对2023年利率的预测中值是5.1%,2024年为4.1%,高于之前的此前预期,对接下来一段时间的经济和估值都比较不利,不过24年有望降息。当然,未来也是动态变化的,最终利率和宽松转向时点仍需要跟踪,从当下的时间轴看,23年下半年经济衰退应该会出现,到时通胀有效控制、没有幺蛾子出现的话,那市场便会开始交易货币转向。

今年中国货币政策是比较宽松的,利率水平先降后升,随着明年海外利率的提高和国内的复苏预期,利率水平有阶段性与海外共振向上的可能,到美联储转向之时,则会迎来基本面和流动性的友好共振。

总结一下,就是科技股短期承压,大行情可能出现在23年下半年,那就留给了我们一个不错的“抄底窗口”!科技股的长期回报率不差,但就是波动很大,特别是熊市的时候“很狗”,牛市的时候是“疯狗”,就这尿性!利用好波动,自然就能有超额的收益。

不过,科技里面不同的分支又有不同的产业周期,同个行业里不同个股在下行周期中差异也很大,容易出黑天鹅。该怎样的抄底姿势才是对的?布局相关的行业基金就是一个不错的思路。

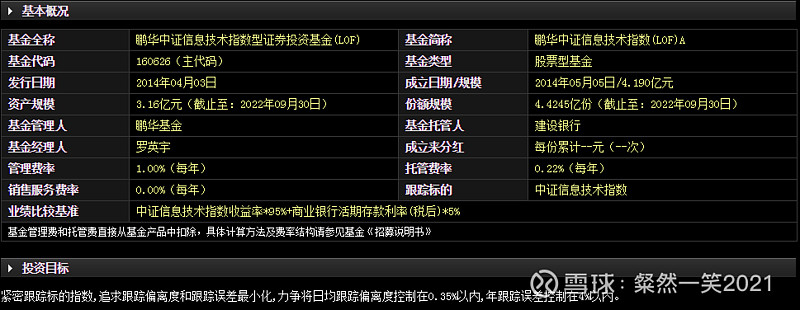

正好雪球有 #老司基硬核测评#的12只行业指数基金测评邀请,里面就有覆盖科技行业。我们看这批行业基金表现,煤炭是正收益的独苗,亏惨的都是科技,甚至鹏华中证信息A和景顺长城中证科技传媒通信150ETF联接这两只基惨到近三年收益都是负的。不过今天一笑重点推荐的就是他们!跟主动管理型的基金不同,业绩表现很大程度上基金经理投资能力,而这种行业指数基金,更多是行业的问题。相对来说,业绩表现不是那么重要,重要的是行业研究和未来潜力。

行业指数基金也是以特定行业指数来被动投资,与宽基不同,行业指数基金更聚焦。一般来说选择宽基,是锚住市场回报率的佛系做法,选择行业指数基金则是追求超额收益的狼性做法。所以买行业指数基金,对投资人的专业要求其实是更高的,你对产业是否有足够的研究,决定了是否能比较好的把握布局和兑现的时机,更重要的是因为行业基金有可能跟市场行情脱节,是否能够有信心持有。下面,一笑以自己对产业的研究视角来解说一下两只科技基金。

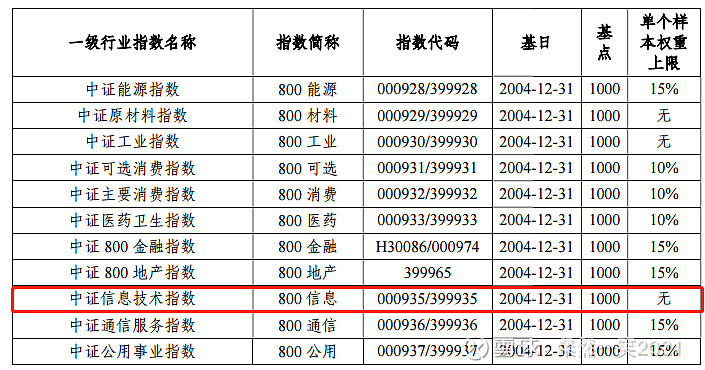

该基金跟踪的是“中证信息技术指数”,而这个指数的编制是基本就是沪深300+中证500这800个股票里面按“信息技术”一级行业划分出来的指数。

这个指数的成分股就是电子+计算机,前20权重股如下:

可以说,这指一百个成分股里面大部分一笑都是有研究过,其中有部分还是当下重点跟踪的,是过去这么多年中国信息技术产业高速发展的优秀代表。成分股里面包含国产芯片、消费电子和计算机(信创)三个产业细分,下面展开说说。

国产芯片:

国产芯片行业具有的周期和成长双重属性。周期方面,跟全球宏观经济同步的24~36个月的库存周期,上个景气高点是21Q3,现在正处于需求走弱的去库存周期中,随着产线稼动率下调,库存压力已出现边际放缓,接下来的23年上半年,库存压力有望消解,如果Q3旺季时需求回暖则能进入到上行景气周期。

成长性,体现在各类智能化创新和不断提升的算力性能带来的芯片增量市场空间,更重要的是也体现在巨大的国产替代空间。

虽然贵为“世界工厂”,但在2021年中国各类产品进口额中,集成电路(芯片)以27935亿的金额排在第一位,严重依赖进口。自18年起美国以“实体清单”等行政手段打击我们的芯片制造和使用,以遏制中国的科技发展。华为被美国以莫须有的罪名制裁,失去了台积电先进制程的芯片代工,华为手机从“头号玩家”沦为销量统计中的“其他”。

今年以来美国游说日韩台组建“芯片四方联盟”,再施压荷兰的ASML,想进一步围堵中国科技的崛起,面临日益严峻的“卡脖子”风险,在新的“安全发展”战略下,新一轮的国产芯片扶持计划也许正在酝酿。

消费电子:

消费电子是芯片的最重要下游,在库存周期方面有着强关联,同时也是典型的创新驱动型的产业。由于智能手机性能上已经非常完美了,创新空间有限,叠加宏观经济的不景气,国内市场手机总体出货量累计2.20亿部,同比下降21.9%。然而有继智能手机之后的下一代智能终端之称的“VR/AR”又仍处于早期,年销量停留在千万级未能继续爆发。在传统消费电子产业低迷的当下,连苹果也在给供应商极限施压,歌尔股份的产线停摆事件更是给整个行业前景的信心带来很大的冲击,让原本估值就不高的行业进一步杀估值。

一笑认为,传统业务增长空间不大,但极度悲观过后,也给行业复苏之时腾出了更大的空间。更重要的是,一笑认为行业在酝酿大创新,23年苹果将发布其第一代头显,有望重新定义产品,让这一新品类快速走向成熟,随着VR应用生态的培育打开全新的大蓝海,而值得欣慰的是,中国在XR产业链的市场地位还是有比较明显的优势。

此外,随着汽车智能化的进程,将带来大量的连接器、传感器、车载摄像头、PCB、HUD等零组件市场,为消费电子公司带来巨大的机会,从而转向成为Tier1/2车规产品供应商,事实上从这几个季度出能看到指数中的大部分消费电子公司的汽车业务都在快速成长,而这一切才刚开始。从座舱智能化,到智能驾驶才是使入了价值量提升的大赛道,当下L2仍处于渗透早期,L3~L4更是要到24年以后。

面板是一个周期性非常强的行业,在多轮周期的洗牌后,京东方和TCL已经是LCD面板的头部玩家,高端的OLED业务也在不断攻城略地,随着XR等创新,前沿显示技术也将大开成长空间。在刚过去的Q3,可能这轮下行周期中面板企业亏损最大的财报,高频数据看面板价格已有所止跌回升。

计算机(信创):

信创就是信息安全,通过行业应用拉动构建国产化信息技术软、硬件底层架构体系和生态体系,包括服务器、操作系统、数据库、办公软件、ERP和安全产品等方面,以解决核心技术关键环节的“卡脖子”问题,某种意义上是计算机产业的国产替代。随着“安全”战略的升级,明年有望看到更多的政策推动信创的发展,迎来政策红利。

过去几年计算机行业经历了“云化”的上半场阵痛,一次性收入变成“订阅”式付费,而早期更是需要巨大的开发和更新投入,培育了新的商业模式,为未来的盈利改善做很好的铺垫。IT行业跟整个经济活跃度还是息息相关的,因为他们的收入来源于别人的支出,明年在扩内需带动下,有望进入产业的景气周期。此外,IT公司有很大的一块成本是来自人力成本,而过去几年快速发展的互联网企业在薪资方面有一个很高的指引,导致IT公司的人力成本高增,而随着平台经济规范后,这方面的压力得到改善,为未来释放更多的利润潜力。

上面一笑详细说了对行业指数中三个细分产业的看法,简单说信息技术行业有点像“困境中的王子”,从产业周期看,阶段性业绩低点,但继续大幅下行的空间也不大,反而有望明年陆续迎来拐点,长期产业潜力很大;从政策角度看,这是国家大力扶持的现代化产业体系的重要部分,是安全发展理念的要点,数字经济的支点,是中国长期的重要增长引擎方向。

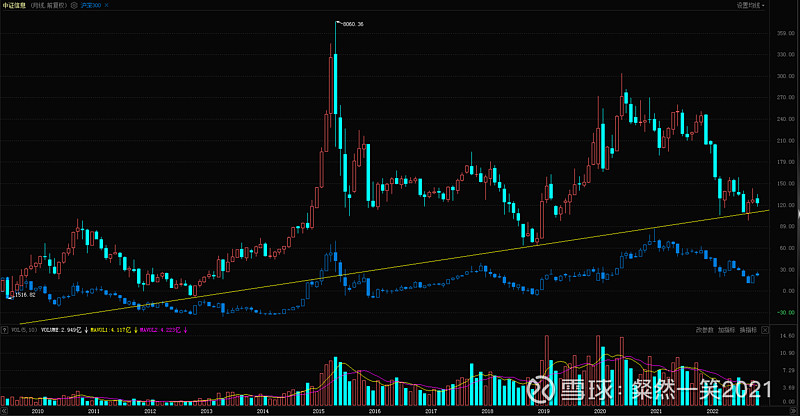

我们看看这个指数的长期走势,对比沪深300,可以发现该指数的长期成长性还是不错的,但确实波动也大很多;从技术上看也确实进入到了长期趋势的连线位置,说明处在一个大周期中的底部区域位置了;从估值角度看,行业指数整体23PE,处于下面四份一分位;一个长期成长性很好的行业,在低估值的大周期底部区域,不就是很好的布局窗口么?鹏华中证信息A,你值得拥有!

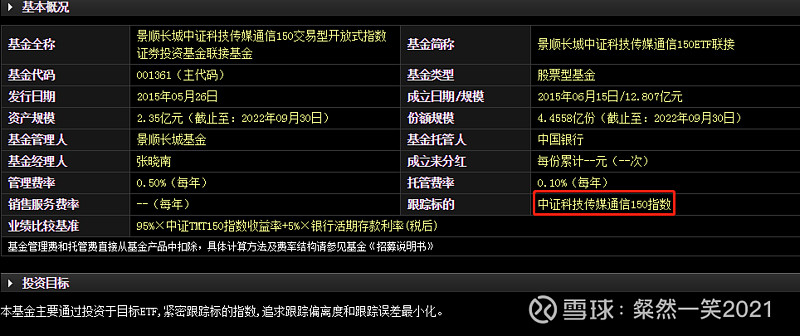

如果你觉得通讯和传媒也很不错,想把TMT科技“一网打尽”!那就可以考虑“景顺长城中证科技传媒通信150ETF联接”:

这个基金跟踪标的是“中证科技传媒通讯150指数”,其成份股大概就是上面的中证信息+传媒通讯,通讯代表的有中国联通、中国移动、中国电信、中兴通讯、中天科技和亨通光电,传媒代表的有分众传媒、三七互娱、芒果超媒、完美世界、世纪华通和万达电影。前20权重股如下:

通讯行业看,运营商有低估值高股息属性,众多的细分行业受益于物联网、新能源、智能汽车和数字经济基础设施等新产业的发展,整体估值较低。

传媒行业看,分众传媒、万达电影都充分受益疫情放松下的经济复苏,游戏、影视行业也属于历史很低分位,版号边际放松,长期愿景元宇宙也将带来新的价值。

14年以来成长性也不错,12月23日行业指数静态PE23.65,也回落到了底部区域。

一笑最后做个总结吧,TMT科技方向今年领跌,虽然短期还难反转,但长期前景依然很好,跌到了底部区域了,关注科技投资机会的是可以计划抄底的事了!科技股本身就有很强的差异性和波动性,通过行业指数基金可以来配置是个不错的选择。一笑首推国产芯片+消费电子+计算机(信创)于一身的鹏华中证信息A,其次再推荐增加通讯和传媒成分股的“景顺长城中证科技传媒通信150ETF联接”。

在抄底策略上,我认为可以一笔买入和分批定投结合,这个位置可以一笔买入计划投入金额的1/3或者1/2,剩下的再在23年分批定投,我相信会有不错的回报!

@今日话题 $鹏华中证信息技术指数(LOF)(F160626)$ $科技传媒通信150(CSIH30318)$ #星计划创作者#