聊正题前先小表创作感想:

自打写了第一篇雪球长文以来刚好过去了半个月,在这个老司机云集的平台,对我来说一切都是那么的新鲜。作为新“雪人”我在这个平台获许了许多,有球友有资讯有故事;作为新“作者”,我在探索我的创作定位、行文风格和价值取向。

从分享资讯研报到加以点评,从个股到行业投资奇想,从投资记录到思考与反思,这些文字的整理与传播使我感到满足。

从阅读、点赞、评论、转发、被精选甚至被打赏,这种思考上的碰撞,惺惺相惜抑或求同存异,被读者和雪球认同的感觉使我感觉到快乐。

这里感谢下@zelin11 老哥的鼓励🥰

我会继续努力创作,把我看到的想到的分享出来,一起交流、学习、探讨,一起播种、跟踪、收获。

好嘞,切入正题,今天一起聊聊消费电子领域的龙套王水晶光电,有没有可能在一个新的领域做一回主角?

说他是龙套王,有的小伙伴可能不是很同意哈,怎么说他也是红外滤光片的龙头企业!

冷静,请听我狡辩……

过去的水晶光电给我的印象就像是班里长相平平,与人友善,上课认真,躲在角落里的宝藏男孩。

当他开始收拾打扮自己后,更自信的他,稍稍用功成绩突飞猛进,隔壁班的女孩子都想来要微信。

一般人看好消费电子果链想到立讯精密,VR就歌尔股份,光学是舜宇光学,HUD抬头显示想到华阳集团,激光雷达想到腾景科技……

差点没气死水晶~

作为水晶粉,我对他是有期待的。我们来看看这个公司质地究竟如何。

水晶的营收主要来自五个方向:

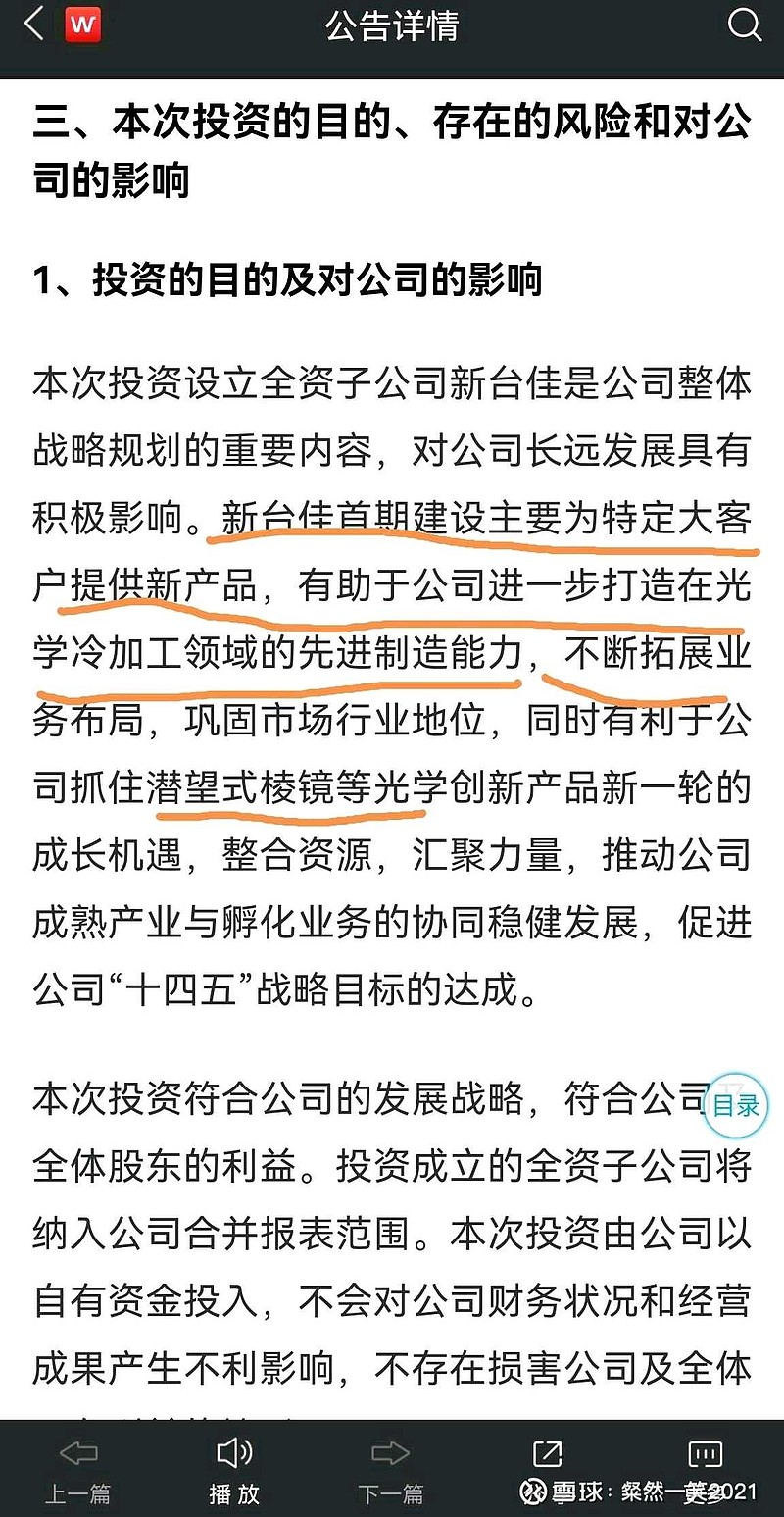

大本营老主业是光学成像(光学器件),主要应用于消费电子特别是手机的镜头滤光片。这块业务水晶一直稳扎稳打,不断的推进新技术迭代,如性能更好的吸收反射复合型滤光片,棱镜也带来了突破性进展。前不久公司公告的设立新子公司,很难不想象为受到了北美大客户苹果的宠幸。同时,未来AR业务起量将带来棱镜的更多需求。

这个板块业务算是红海,水晶在手机链不景气等各种困境下通过自身成长交了不错的答卷。这块业务毛利20%出头,展望后面两年20%左右增速应该没有问题。

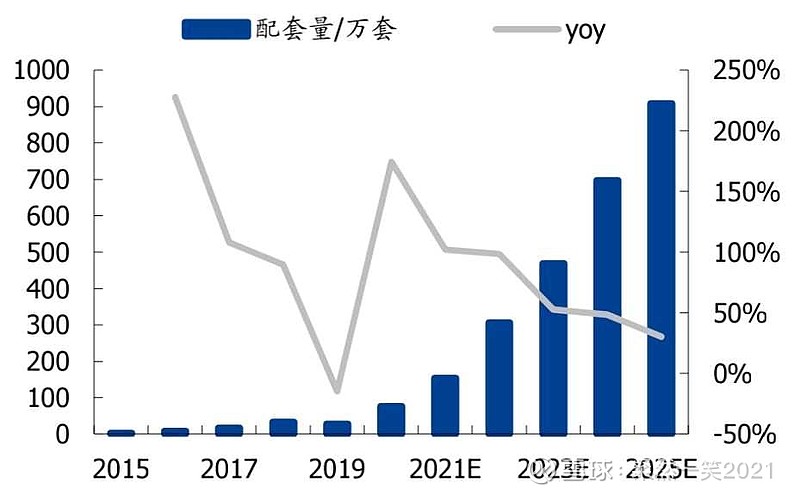

营收占比第二的精密光电薄膜元器件(光学面板)是什么?通俗点说就是用来镜头之类的保护罩、屏幕盖板。这个业务是水晶依托自己的光学技术和客户积累深耕发展的一大业务增长点,最性感的莫过于激光雷达、Adas摄像头的保护罩,不仅概念上是粘上激光雷达、无人驾驶概念,关键这是个蓝海,而且水晶能在这里浪里个浪。一个激光雷达保护罩就要几百块,水晶已经给禾赛等头部企业供货,明年激光雷达元年真正意义上上量。今年乃至明后年都是水晶业绩的重要增长来源,都是来自这块业务。从去年4亿营收,到今年7亿,明年有望突破10亿,保持50%的营收增速,毛利率则有望从今年的6%提升到10%几,对净利润的推动力十足。

第三块生物识别业务,这块主要是用于人脸识别、测距之类的光学技术路径所需的如窄带滤光片、3d元器件。除了传统消费电子市场,汽车市场空间巨大,水晶是全球窄带滤光片的两个主要玩家之一,激光和红外发射接收需要这玩意过滤别的光波。这块业务一听就逼格满满,是水晶光学积累走向深水区的代表作,毛利率可可达40%,未来收入增长30%+不在话下。

第四块业务 反光材料,就是用于夜视反光的特殊材料业务,这块毛利还不错,营收增速相对平稳,我对这块期待不高。

第五块业务 新型平板显示 这块也务站营收1%几,还单列出来,未免也有点凑数吧?

Nonono![]() 。别看这么一点点,这可是整个水晶营收的“点睛之笔”,水晶从1到N无限可能的源泉。

。别看这么一点点,这可是整个水晶营收的“点睛之笔”,水晶从1到N无限可能的源泉。

什么是新型显示?

我们来看看大佬谷歌2012年发布的ar眼镜,他是怎么做到能在眼镜里成像的?他采用的是棱镜反射技术。这个产品确实不算成功,正如16年的Vr一阵风一样。无论是vr还是ar,其中最核心的难点就是新型光学显示技术,没有可行的轻便、可靠的显示方案,行业就难以大规模应用。

如果说歌尔股份是A股中VR技术积累最深的公司,我想水晶光电就是AR技术积累最深的公司了。无论是反射光波导、衍射光波导和Birdbath,可以为终端客户提供光学零组件、AR光学模组和全套光学解决方案。

水晶一直看好这个方向积累技术,不过我们需要清醒的意识到这个爆发的窗口仍没有到来。不过我想他离我们越来越近了,随着各项技术的全面突破,vr已经走进消费级。Meta旗下Oculus quest2下潜到299美元,今年已突破千万级,明年仍有望接近翻倍增速。

而Ar目前最能打的产品19年微软发布的Hololens2,高达3500美元的定价,仍主打B端市场,接了美国军方10亿美元订单。

理论上说,Ar的普及会次于vr,但终极角度看,真正能推广为大家长时间佩戴和使用的恐怕ar更为合适。举个不恰当比喻,这就有点像动力电池和储能电池发展的节奏一样,潜力更大但诉求更多。

ar要最到那么轻薄,在光学显示上最终可能是采用半导体纳米级的制造工艺,在算力方面可能需要边缘分部式渲染、云端算力支持,理论上,5G、Wifi6e都给这些未来提供了探索可能。但比较理想的产品,我还是认为要到23~25年才能出来。没有什么是天生完美,肯定需要不但的迭代试错。元宇宙元年下,巨头们已经加速了资本开支和尝试。12月14日我们可以看看oppo给的产品

再来看看国内一个新时代品牌Rokid air

淘宝刚上架,这个产品我体验下来他就是一个扩展屏的概念,非常轻便,采用Birdbath显示方案,还可以500度近视调节,显示效果可以接受。在地铁、高铁和飞机上带着观影还是不错的,带着笨重的vr就显得很沙雕。

也就是ar正潮着低门槛简易应用场景开始发展,在路上解决问题。一旦有玩家特别是国内玩家能打造出类似oculus这样的爆款,便是水晶光电大展拳脚之日。我相信会有这么一天,虽然我不知道还要多久。

Ar领域,除了这种诗和远方,还有没有眼前的苟且?

我想说有!而且是另一个黄金赛道,智能驾驶、智能座舱的汽车电子领域的hud抬头显示。

随着新能车、智能驾驶和智能座舱的快速渗透,hud也将带来车载显示的革命,今明两年都高达100%的增速。水晶已经披露在上汽红旗旗舰车型E-hs9,并且手上已经有多款车型定点,即将批量供货。

车规级产品对稳定性要求远高于消费电子,验证期较长,这既是传统汽车tier1的竞争壁垒,也是后来者能力最好的证明。

国内hud龙头非华阳集团莫属,在主流的W-hud赛道稳坐钓鱼台。但是随着汽车算力提升,智能驾驶和智能座舱的发展,ar hud更能匹配这一诉求。更远的投射距离、更大的成像尺寸、更全的显示信息,最重要的是以3D的方式增强现实而呈现,这是w hud无法做到的。而ar hud最大的难点来自于光学技术积累,这对华阳来说只能借助外部供应商,自己做模组。而水晶不一样,具备生产光机,自产光器件,从而设计出性能更加成本更低的解决方案。我相信,再多给些时间,传统tier1的壁垒终将被消费电子跨界者降维击破。

从上面我所呈现的内容,可以浓缩为水晶光电稳扎稳打的消费电子主业下,在汽车电子领域发光发热,包括智能驾驶传感器的滤光、保护罩,智能座舱的Ar hud等汽车电子产品,在元宇宙远期发展中卡位Ar光学成为一匹黑马。

成像+显示+感知塑造下的水晶光电,短期两年看光学器件和光学面板这前两大业务能带来不错的增长(驱动公司30%+成长),而生物识别和新型显示业务领域的战略布局与优势,将驱动公司成为高玩(高端玩家),负责拔估值。

我乐观的预计水晶光电明年能实现约8.4亿的利润、40%的增速,对应22年估值约29PE。