上面这张图是AIA(友邦保险)自从对立上市的数据,这些数据都是按照新的国际财务制度标准给出的。

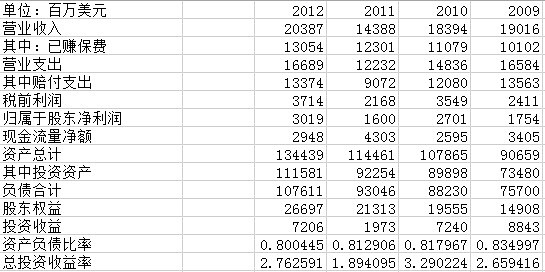

为了和AIA 对应比照,按照相同规则我做了这张平安的保险业务的数据,需要说明的是股东利润就是报告中的净利润。

AIA是做人寿保险的,因此我认为比对有意义的只有平安的寿险。

对于保险股我有点基本认识:

1:保险的收入主要来自于投资和保费,支出的主要压力来自于赔付支出。我个人认为理想情况下如果已赚 保费收入能够完全覆盖营业支出,那么投资收益是完全可以作为利润出现,但是似乎这个很难

2:投资收益是一个不太容易确定的要素,AIA就出现了因为投资问题,股东的权益缩水41%,平安就更不用说了

3:选择2008-2012是因为新的国际财务制度从2009年出台,2008年是回溯调整的,而具有可比性的也只有从2008年开始。

4:就我们股民来说我们是投资,我们当然最关心和我们直接相关的归属股东净利润和股东权益之类的东西。

5:在所有报告中都提到了内在价值,我去看了内在价值,也看了哪些假设,我承认它有价值因为它可以提供一个可以比对的依据,但是我选择忽略的原因很简单,因为假设太多了。

好了,下面是我的一些比对心得:

1:平安的保费增加86%但是净利润缩水38%(从2009年开始),AIA在保费增加30%的情况下,净利润增加72%

2:AIA的股东权益几乎翻了一倍,平安我没有数据不好说

3:平安寿险的投资回报在逐年走低,而AIA也来了一次过山车,但是从总投资收益率上看,平安是逐年走低说明了投资能力的低下,

4:AIA和平安都没有能够保费覆盖支出,因此必须靠其他收入不足差额

5:同AIA相比,平安就是我们股民的价值毁灭者。如果买保险股,我宁可选AIA。

6:搞笑的是看看平安寿险的净利润,2008,2012年是依靠税收来救场的,平安真是神股,不知道人寿有没有这个待遇?

这个是我响应@白云之乡 号召写的一些简单分析,就算给自己一个总结吧,

有人说我外行,好吧,我说说这个报告怎么来的,我是相应别人号召学习之作,本来我只是打算看看国内个报告,结果我发现国内保险制度在2008年改动过,既然要看AIA的,就要涉及到国际会计准则和香港会计准则,香港2009年开始全面采用国际会计准则而废除了自己的准则,于是保险公司的资料有了变动,为了研究保险,我先看看人寿的,我也有记录,但是我发现人寿不符合我的想法,即理想情况下如果已赚 保费收入能够完全覆盖营业支出,那么投资收益是完全可以作为利润出现,我于是没有再研究人寿,但是坚定了我的想法,先从钱怎么进来和怎么出去做起,如果这个不能符合自己要求,那么后面细节就不用谈了,在AIA的报告中大谈新保单价值,我没有去理会,因为总体上不符合要求后面细节就不用过去深究了,这是一个选股过程。对于保险我是很外行,但是我的想法也简单,既然是挑牛,那就先看看那个牛强壮在看看细节。

看来这个文章还要继续修改一下:增加对于投资能力对比,

在报告里面有专门的投资分析,对于按照公允值计算的部分我统统忽略不计,道理只有一个公允值是随时变动的,但是不变的是比如利息收入,股息收入,租金收入和实现的收益,这个变不了,因此我就选取了这几个部分来看看

上图是AIA的投资能力分析

上面图是平安的投资能力分析,由于我找不到对于寿险部分的单独投资计算,因此我就选取了这个总体的图替代,也好正好看看平安整体的投资能力,因为分部的投资可能会受到整体投资策略调整而实现亏损,也就是说不是你真的不行,而是不让你行。

几点结论谢谢朋友提醒,我把话说的尽量准确一点,

1:就利息,股息租金来说,收入大头是利息收入,对于平安更是如此,很多收入是来自于银行存款和债券而不是股市,当然这个是非银行业务

2:股息收入中包含证券和债券收入,其中平安的债券收入也在2008年之后有了很大提高,而不是来自于股市

3:但就投资收入看,平安这几年是现实翻番的,总投资收益却在走低,为什么?

4;可是实现的收益确实从正值快速变成负值,2008年,2009年都是正值,为什么到了2011,2012变成了负值?我唯一能想到的理由是它们正在大量买入金融资产,难道是要赌大牛市?