2018-采浆端和销售端看中国血制品行业现状-行业集中度逐步提升后的头部玩家盛宴

关键词:血制品 艾滋病 上海新兴

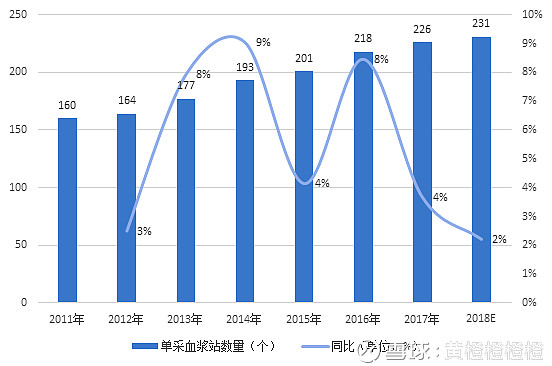

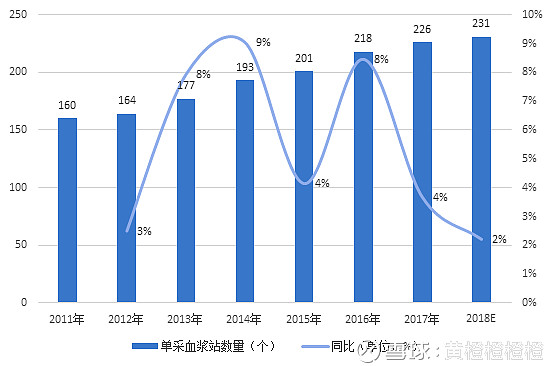

采浆量稳步增长,浆站增长缓慢

生产端主要是采浆:采浆由省级卫生行政部门划定给单采血浆站采浆区域内的18-55周岁居民,每个单采血浆公司都有自身独有的采浆区域,单采血浆公司之间的采浆区域不会重合,只有采浆区域内的常住居民才能到对应的唯一单采血浆公司供浆。这个形成了天然垄断,并且新设浆站的批文获取性较难

图表 AUTONUM 1:2011-2018年中国血液制品行业采浆量(单位:吨,%)

资料来源:国家卫生健康委员会

由于血液制品关系人民群众的身体健康与生命安全,国家在血液制品行业准入、生产经营等方面制定了一系列监管和限制措施。血液制品行业具有很高的政策壁垒。因此,单采血浆站的数量这些年增加缓慢,2018年国内的单采血浆站数量大约为231个。

图表 AUTONUM 2:2011-2018年中国血液制品行业单采血浆站(单位:个)

资料来源:国家卫生健康委员会

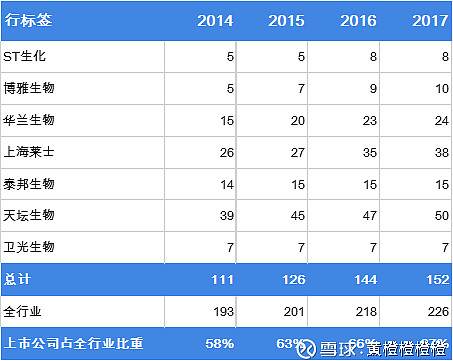

从浆站数据上来看,重组后的天坛生物的浆站数量遥遥领先,其次为上海莱士和华兰生物等公司,上市公司浆站数量已经占到整个行业的的67%,据此观察,有逐年提升的趋势。

从地理区域来看,天坛生物的采浆区域主要四川、武汉以及上海。上海莱士的主要区域为安徽、上海以及河南。泰邦生物采浆区域为山东以及贵州。华兰生物的采浆区域在河南,博雅生物的主要采浆区域为江西,随后其收购了广东丹霞,采浆区域扩张十分迅速,并且广东丹霞带来的增量非常较多。ST生化的采浆区域为广东地区。卫光生物采浆区域主要为广西地区。博辉创新的区域为河北以及广东。其他的例如:山西康宝、四川远大蜀阳、浙江海康、湖南南岳、绿十字和武汉中原瑞德。

图表 AUTONUM 3:2014-2017年上市公司单采血浆数量占比图(单位:个,%)

注:此部分上市公司尚未发布年度财务报表,具体数据暂时无法得知。下同

资料来源:公司年报 国家卫生健康委员会

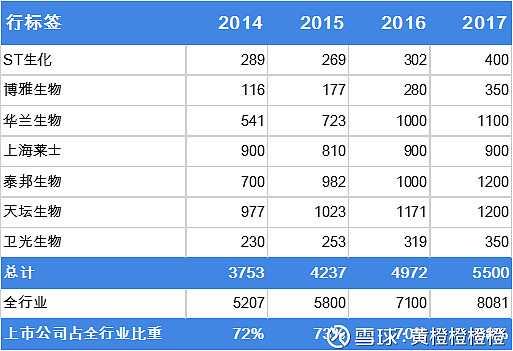

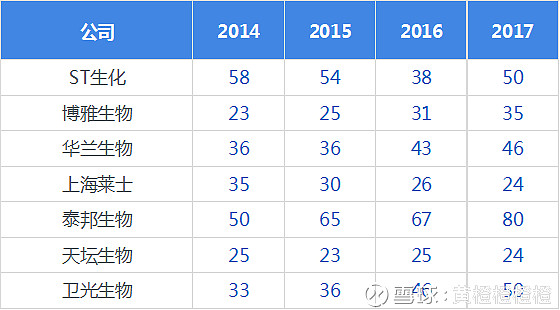

首先从采浆量的角度来看,采浆量的上市公司集中度高于浆站的上市公司集中度,这说明上市公司的采浆能力更强,从公司的角度来看,天坛生物、华兰生物以及泰邦生物的采浆量都达到了1200吨的级别。上海莱士其次,为900吨。博雅生物以及卫光生物ST生化的采浆量为350-400吨上下属于第三梯队。

图表 AUTONUM 4:2014-2017年上市公司采浆量数据表(单位:吨)

注:此部分上市公司尚未发布年度财务报表,具体数据暂时无法得知。下同

资料来源:公司年报 国家卫生健康委员会

但是如果我们从单站采浆能力来看,上海莱士和天坛生物最低,上海莱士的主要区域为安徽、上海以及河南,所处地域为上海等华东地区,可能是献浆的人数以及献浆的意愿比较低。天坛生物的采浆区域主要在四川、武汉以及上海。天坛生物单站采浆能力低的主要原因是重组后的新进入的浆站暂时为放量。值得注意的是博雅生物的单站采浆量一直在稳步提升。而ST生化、华兰生物以及卫光生物的单站采浆量都达到了50吨/站,处于中等水平。但是我们可以看到泰邦生物单站采浆能力达到了80吨/站(具体原因未知)。

图表 AUTONUM 5:2014-2017年上市公司单站采浆数据表(单位:吨/个)

资料来源:公司年报 国家卫生健康委员会

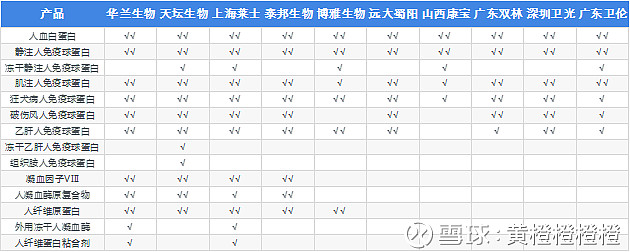

血制品企业的销售端主要关注吨浆收入以及和吨浆利润,对于而吨浆收入越高的企业说明其产品的竞争力越强,其工艺技术水平越高,产品的竞争力越强,从已有的批文来看

图表 AUTONUM 6:血制品企业生产批件及生产情况

注:√√表示2017-2018有批签发数据,√表示有此批文

资料来源:中检院及各分院

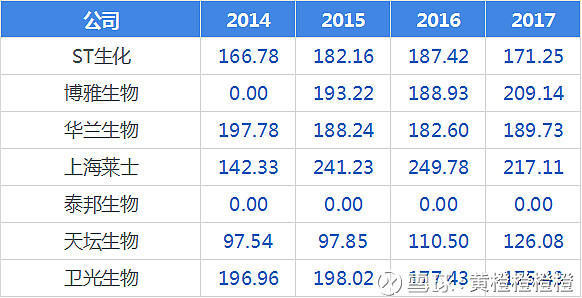

从吨浆收入的情况来看,博雅生物、天坛生物的吨浆收入增长较为迅速,而华兰生物以及上海莱士等企业吨浆收入呈现下降趋势。上海莱士近些年一直在进行资本运作,进行外延式并购,在玩不收购了一批企业,扩充了采浆版图。而华兰生物则是一直下滑不多。

图表 AUTONUM 7:2014-2017年主要上市公司吨浆收入情况(单位:万元/吨)

注:2018年由于上市公司尚未公布年报,因此暂时缺少2018年数据。另泰邦生物数据缺失

资料来源:公司年报

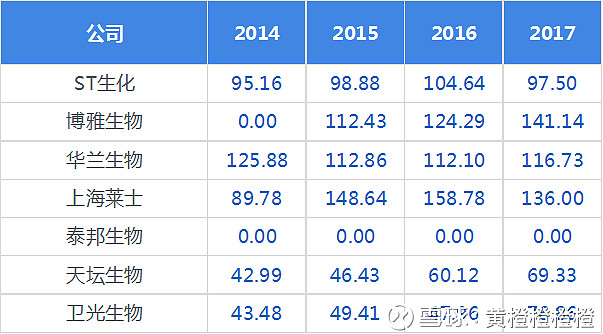

吨浆利润能体现各公司的盈利能力,吨浆利润越高,能够说明公司的产品越高端,其工艺技术更加先进。从下面的数据来看,2017年博雅生物、上海莱士以及华兰生物的吨浆利润都超过了110万元/吨。其中博雅生物和上海莱士的吨浆利润增长比较迅速,铜吨浆利润也比较高。主要原因是三家公司的产品都集中在高端产品:凝血八因子以及纤原等产品。

图表 AUTONUM 8:2014-2017年中国上市公司吨浆收入变化表(单位:万元)

资料来源:公司年报

中外消费结构存在差异,预计未来中国静丙用量将会提升

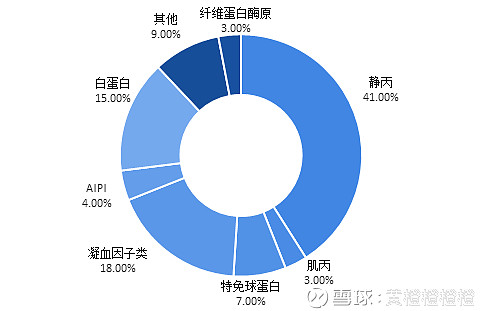

从消费结构看,国外消费占比较多的免疫球蛋白和凝血因子产品,在全球血制品(不含重组凝血因子)消费结构中,免疫球蛋白类(静丙+肌丙+特种免疫球蛋白)市场占比51.00%,位居第一。凝血因子类和白蛋白类分别以18.00%和15.00%分列二三名。

图表 AUTONUM 9:外国血液制品产品消费结构对比(不包括重组)(单位:%)

资料来源:

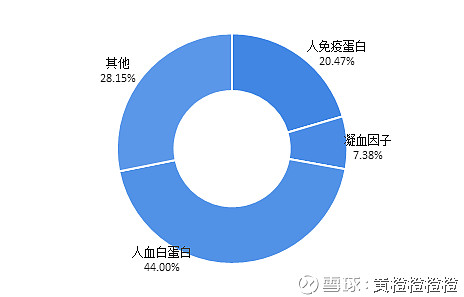

而反观国内,消费占比较多的人血白蛋白和人免疫蛋白,分别比44.00%和20.47%。

图表 AUTONUM 10:中国血液制品产品消费结构对比(不包括重组)(单位:%)

资料来源: