之前我公布了自己的实盘,可以看到我大部分仓位,超过70%都在银保地里,仓位十分地集中。这就导致每日盈亏基本上都是看三大傻的脸色。但我认为自己的持仓没有什么问题,不买这些你还能买什么呢?让我跟着基金经理的脚步去玩儿创业板、科创板吗?绝不可能。中国平安已是历史最低估值,历史大底,没有理由离开。再说了,我在平安上的亏损不足20%,在我眼里只是正常波动而已,不足为惧。历史上中国平安也经历过这样的困境,当下无非是历史的重演,具体参考文章万物皆有周期:中国平安。地产也已是历史大底,头部房企过得很滋润,情况根本没有人们想得那么遭,负面言论纯粹是在无脑地解释最近几个月的连续下跌。但即使几个月的阴跌,我的亏损也不到20%。现在是捡便宜的时候,没有理由恐惧啊!但是目前我的仓位还是过于集中了,导致前一段时间心态还是很差的。所以接下来要做的就是加仓其它行业的股票。目标是美的、伊利这两支股票。简单给一下我的买点,以及理由。

先看美的集团。2021年2月份美的股价突破100元后,一路下跌,到今天股价71元,下跌了30%。下跌的原因很简单,估值太贵了。美的作为家电行业龙头,属于先进制造业,撑不住28倍市盈率,发生30%的回撤也是正常的。经过这轮杀估值之后,美的目前的估值约为17.34倍PE,已经具有一定性价比了。上图给出了美的股价走势和PE估值,黑线标出了15倍PE位置,这也是美的历史估值的中枢。2018年底估值最低为12倍PE,2020年3月疫情恐慌之下,美的估值最低为15倍PE。鉴于美的家电行业的领头羊地位,给予15倍PE是合理的,对应股价62.45元,恰好是30月线附近。从历史上来看,30月线恰好也是美的股价的支撑位。所以我的加仓位是63元上下。从目前美的走势和市场情绪来看,这个价位是很有可能跌到的。

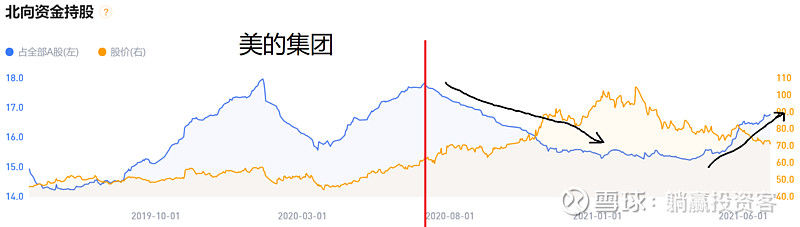

我的另一个加仓依据就是北向的动作。外资在2020年7月之后就一直在减仓,原因还是估值问题。当时美的PE约为20倍,不便宜也不算太贵。北向持股比例一路从18%跌到15%,美的估值也是一路高涨。北向是越涨越卖,估值到顶之后反而不卖了。现在估值降下来以后,外资又开始买了,如箭头所示。真鸡贼!所以,等下个月工资到账,看形势择机加仓。

再来看一下伊利。

伊利股份历史估值中枢大约为20倍,如上图黑线所示。加入伊利真的跌到20倍PE,对应股价约为29元,五年线附近。但从技术面上来看,伊利基本都会在30月线位置止跌企稳。所以拍脑袋把我的买点定为30月线的价位,33元附近。伊利最近一直在阴跌,一系列事件导致市场看空的声音居多。再加上大资金都去科创板、创业板拱泡沫去了,我觉得伊利是有可能跌到33元的,到时候考虑用工资捞几手。

总结,美的加仓点为63元,伊利加仓点为33元。

以上是纯粹从技术面上给出的买点。这两家业绩也不需要担心,都是现金奶牛,市场对这两家未来的增长是有一致预期的。但是估值是一门艺术,多少是合理的见仁见智。选定自己的标准,耐心等待买点的出现即可。