随着低利率时代的到来,目前银行理财产品以及余额宝等货基类产品收益率逐年下降,一年期银行理财从5%以上逐年下降至4%,父母最爱的四大行甚至还达不到这个数字,余额宝、零钱通的七日年化收益也从5%下降到2.3%,银行大额存单略微超过4%,但其投资门槛较高,且需要固定持有超过3年,并没有起到以时间换空间的效果。无独有偶,中国目前出现的情况其实在美国、日本早已出现,美国货币基金在1975年利率较高时诞生,迅速替代了银行储蓄,类似于2013年余额宝推出时的情形,但最近几年其货币基金收益率已经达到趋近于0的水平,日本活期存款利率也已经降低到0.004%,意味着10万块钱一年只有4块钱利息,未来中国这种类活期产品的收益率大概率也会越来越低,在通货膨胀的隐性蚕食下,未来我们现金的购买力只会越来越低。

没有风险就是最大的风险。过去理财产品的风险被隐藏了起来,只要持有到期就可以得到业绩比较基准的收益,就这样刚性兑付的理想化模型带给大众稳赚不赔的不合理预期,导致金融系统的隐性风险不断堆积加重。当然神话总会破灭,随着恒丰银行、包商银行托管重组,安信信托、四川信托爆雷,P2P接连退出,央行全面推开了资产新规,银行大力开展理财产品的净值化转型,陆续剥离了理财业务成立独立的理财子公司,未来几年“绝对”保本的理财产品一定会逐渐消失,比如前段时间数十款理财产品在债市调整后出现净值的明显回撤,部分理财产品跌破净值,甚至还有近一个月年化收益低于-4%的情况发生。

不破不立、破而后立。在时代洪流的裹挟下,没有永远安全的港湾,我们必须要主动出击,把未来牢牢握在手中,而父母们就是这洪流中首先应该被加固的。他们出生于改革开放前,经历过资源匮乏、计划供给的时代,普遍保有较为保守的财富观念,养成了省吃俭用的习惯,在多年勤勤恳恳工作下,促成了如今中国的跨越式发展,同时社会财富的主体也在他们手上。因此,这些金主爸爸们有着非常强烈的财富保值和增值需求,过去他们有“保本”的产品满足他们的保守特质,但随着利率下行的预期加大,以及理财产品净值化的不可逆发展,未来他们必须要转变方向,逐渐接受新的事物,甚至是资本市场的波动无常。

面对经济环境的持续变化,普通人特别是艰苦奋斗一辈子的父辈们应该对自己的财富有着更加合理的规划和安排。我认为他们需要的投资品应该达到如下几点要求:①保持本金的安全;②超越通货膨胀的收益;③较好的持有体验;④敢于重仓的底气。基于这些要求,我选出了最符合这些需求的投资品,即绝对收益目标的固收+公募基金产品。第一,公募基金产品的资金并不直接存放在基金公司那里,而是放在托管银行中,同时公募基金受到证监会、基金业协会的严格监管,可以说公募基金产品是国内目前监管最全面最严格的金融产品,它从制度上防止了跑路风险的发生。第二,由于通货膨胀的存在,现金的购买力逐年下降,那么跑赢通货膨胀也是财富保值的应有之义。第三,由于习惯了刚性兑付,他们普遍对于波动有着极大的不安全感,那么选择回撤较小,波动率较低的产品才能保证拿得住。第四,投资必须要有一定的仓位,甚至要重金投入,这样才能获得可观的回报。反之,如果只投入1万块钱,即使8%的年化收益率,一年也只有800块钱,并不能解决实际的财务问题。根据以上因素,我选择具体产品的原则如下所述。

一、信托责任

稻盛和夫对于工作和生活总结了一个公式—人生*工作的结果=思维方式*热情*能力,能力大多是先天的,可从0分到100分打分,热情也可以称为努力,也从0分到100分,而思维方式也可称为人生态度,他是最重要的,是从-100分到100分,三者是相乘的关系。也就是说,即使能力100分,热情100分,但是思维方式是否定的,那么最终只会迎来负面的结果。比如被称为“私募一哥”的徐翔,年少成名,只对股市感兴趣,但是他的思维方式是错误的,最后因犯操纵证券市场罪,被判刑入狱。

鉴古易,鉴人难,世上最难分辨的不过是人心。李录说过,信托责任有就是有,没有就是没有。我主要是通过定性和定量的方式对基金经理进行判断,定性就是通过各大平台的评测,以及其本人的言语和行为进行判断,定量则是通过研究其所管理产品的历史业绩等情况进行判断。以我自己为父母选择的2位基金经理杨爱斌、谭昌杰为例,他们都是某宝、某通等大平台认可的金牌投资人,其中杨爱斌曾荣获中国基金报评选的“中国基金业20年-最佳基金经理”。 作为鹏扬基金创始人兼总经理,他的梦想是在中国成立一家类似于PIMCO(太平洋资产管理公司),专注于债券投资的公司,鹏扬团队持续9年没有踩过雷,固收资产质量在中国金融机构中名列前茅。他自称是基金行业收入最低的总经理,拿出了不少股权激励团队的核心员工,并曾多次在牛市高点劝客户赎回,充分体现了其提出的客户第一、员工第二、回报社会第三、股东第四的公司使命。

数据来源:天天基金网

谭昌杰具有12年证券从业经历,曾荣获多个金牛、明星基金等业内大奖,同时他也是国内最早研究并践行绝对收益策略的基金管理人,作为性格保守型的人,他把家庭中3分之2的钱都买成了自己的绝对收益产品。他多次说起一个故事,其在刚刚担任基金经理不久就碰上了“钱荒”的漩涡,并被派去配合渠道处理基金持有人的投诉,在交流过程中,一位老人家直接就问“亏了的钱能不能赔?”在得到否定答案后,那个老人一下子站了起来,血压极具上升,满脸胀得通红。当时债券基金普遍以相对收益为目标,虽然长期来看大都能够战胜同期银行理财产品,但是这件事让他深刻意识到,很多普通人对于短期亏损的容忍度较低,这触发了谭昌杰决定探索绝对收益目标基金的想法。从那以后,他把客户都看作那个曾经亏钱的老伯,每一笔投资都会反复权衡能否带来绝对收益,力求每年都实现正收益。

数据来源:天天基金网

二、特殊设计

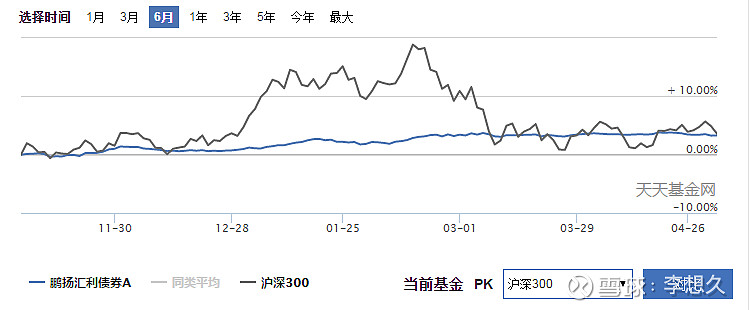

回顾2位基金经理管理的产品,杨爱斌管理的鹏扬汇利、鹏扬泓利,谭昌杰管理的广发趋势优选都实现了年年正收益的绝对收益目标,特别是在2018年股灾中,沪深300回撤了26%,而鹏扬汇利最大回撤仅为2%,荣获年度开放式债券基金金牛基金奖,广发趋势优选获得2.86%的年度正收益,自成立以来净值曲线接近于一条15度斜率的直线,实现了其维护老伯们财富安全的目标。

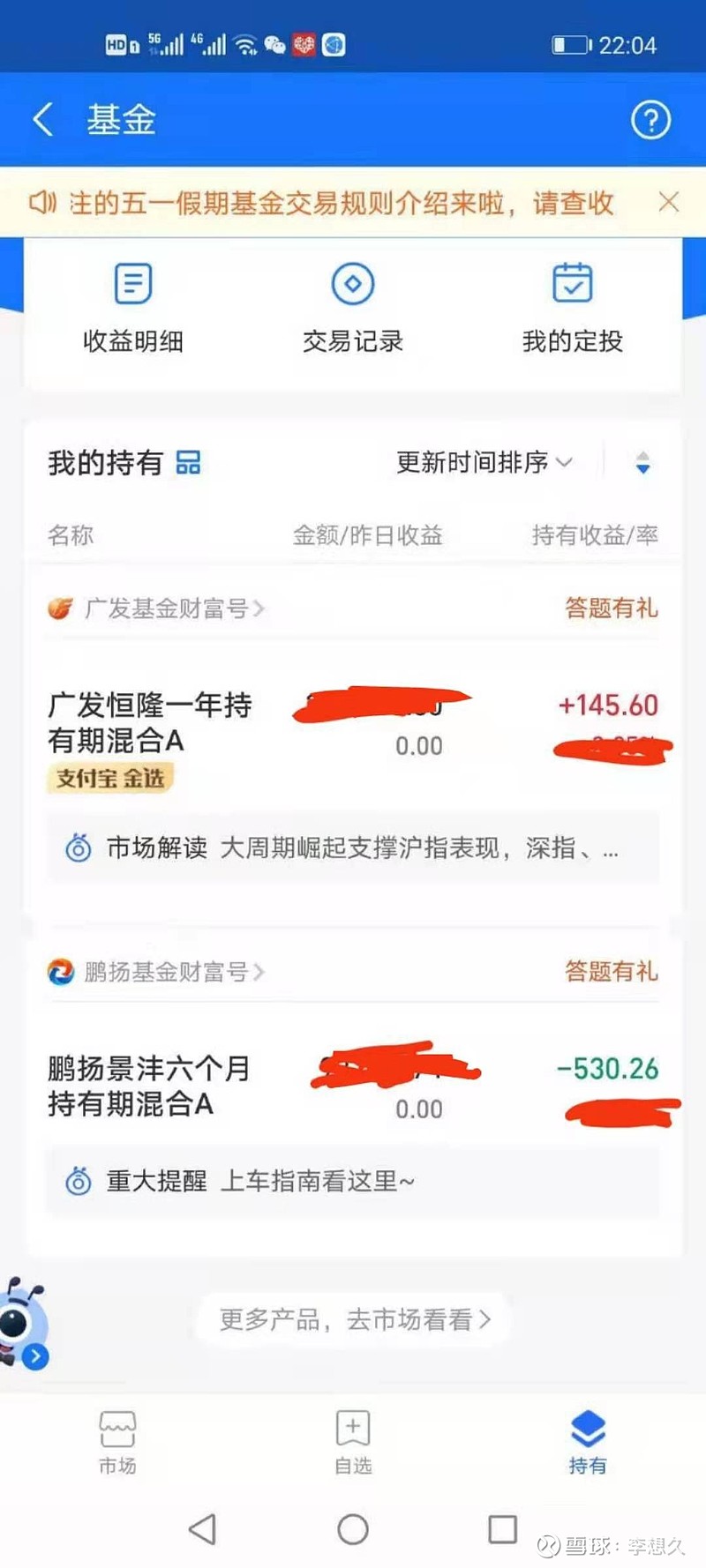

即使已经有了这些历史业绩优异的产品,我仍然建议普通人特别是风险偏好较低,习惯于“保本”概念的父辈们选择规定持有期的绝对收益基金产品,因为追涨杀跌的人性是极其难以克服的,散户的羊群行为才是市场中常态的常态。而持有期的设置可以有效降低基金规模变动对产品业绩的影响,有利于基金经理保持自身投资策略的稳定性,按照既定的计划提高实现预期目标的概率;同时使得投资者能够管住追涨杀跌“闲不住”的手,真正把投资收益纳入囊中。因此,我选择的是杨爱斌管理的鹏扬景沣六个月持有期混合和谭昌杰管理的恒隆一年持有期混合,通过强制持有到期的固定纪律,使得投资者真正做到长期持有,以此克服短期波动带来的恐慌心理,最终享受“+”里面权益部分带来的增强回报。当然,如果没有其他资金需求和投资渠道,建议可以把资金长期放到这些优秀的基金之中,那么财富雪球一定会越滚越大的。

数据:2021年4月20日起购买

三、真金白银

投资是一门艺术,更是一场实践之课,一段修心之旅。市场消息听的再好,武功秘籍看的再多,都无法替代真金白银的淬火历练。要想生活过的去,头顶还得带点绿。没有经历过“市场先生”的洗礼,没有感受过绿油油的一片负收益,怎么能成长为一名理性的长期投资者呢。

万事难,开头最难。大胆的投入真金白银吧,哪怕只有一点点;放心的交给基金经理吧,专业的人做专业的事。相信经过较长一段时间的市场毒打,一定能够让人有所体悟,有所收获。亚马逊的CEO贝佐斯曾问巴菲特,你的投资理念非常简单,为什么大家不直接复制你的做法。巴菲特说:“因为没有人愿意慢慢变富”。

耐心是投资者最好的美德,时间会给出所有的答案。

@今日话题 #震荡行情下如何选择固收基金# { $广发恒隆一年持有期混合A(F009135)$ } { $鹏扬景沣六个月混合A(F009428)$ } $