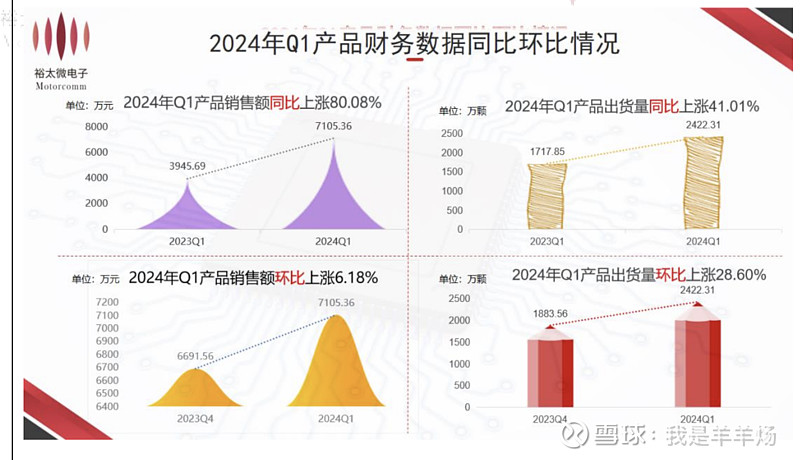

公司发了疯一样要证明自己,每天都是一堆人来调研,找了这个找那个,一顿调研,为啥机构都不买入?亏损的公司难以被残破的我大A认可,这个问题是很让人头疼的。基本上能打的牌都打完了个人感觉,总结就是一季度业绩很好啊,第二季度业绩会更好的,2024年公司优势大大,去年一些没搞完的也留在今年了,新项目研发的挺成功的,这么好你们赶紧来啊。这图画的,销售额环比上涨6.18%,不知道的都以为翻倍了。车规级产品随着新品的放量以及汽车智能化网联化程度的加深,2024 年预计会在营收端实现突破性进展,裕太微哭着说,哥们玩的就是智能驾驶,难道还不够热吗?

可惜,股价就是这样的让人悲伤,两天跌去十个点,反弹日一点没有反弹,大单频出,一会上蹦下跳,一会无交易。你说他筹码不够,上一波那种大下跌,如果是洗盘应该是够了的。你说换庄,这盘后也换了够多了。说那么多,个人还是认为,目前完全跟随板块,既无独立走势,亦无独立行情,公司再怎么摇旗呐喊似乎也是无济于事。只能是等待:

1、以太网热点,Arista Networks的热点目前看没有连续性,如英伟达等有热点再冲亦可。

2、智驾的火,FSD的再度蔓延和资金挖掘力找到裕太微。

3、发生奇迹,背后实控大哥华为看不下去拉一把。

董事长压力很大,股价压力从何而来?有趣。

毕竟靠公司自己很难了,牌都打完了,好在融资盘还算健康吧,真的建议公布一下散户数量$裕太微-U(SH688515)$ ,好让大家心里有数啊。车轱辘话来回说,关键是这破语言艺术他是真不管用啊。不行的话就是,6到8个月的时间,等公司业绩发生一些变化,等落地。

2023 年受行业下行周期、客户端去库存以及公司成立时间较短导致的产 品种类依然较少的多重影响,对工规级产品的出货影响较大,主要来自服务器、 交换机、工业等相关应用领域。商规级产品主要是受消费端需求较弱的影响,但同时也受益于部分新品如 2.5G 网通以太网物理层芯片、5 口网通以太网交换机 芯片的逐步放量对 2023 年商规级产品有一定的助力,因此商规级产品总体营收 几乎与 2022 年持平,并未在最终数据上形成工规级产品较为明显的出货下降。 车规级产品因部分 OEM 厂商的导入时间拉长,2023 年的车规级营收有部分未 实现的将在 2024 年得以实现。