最近整个白酒市场弥漫着悲观情绪,这也是对高消费类产品的又一次刺杀…

从茅台的批发价的连续杀跌,到经销商不敢囤货,反应到资本市场就是股价的一杀再杀。俗称双杀![]() 。连老大哥茅台都不行了,更别说二三流酒企的洋河了。

。连老大哥茅台都不行了,更别说二三流酒企的洋河了。

“洋河蓝色经典·男人的情怀”,记得曾经有这样的一句广告语响彻街头巷尾。那时候还在上学的我,对酒产品的广告心里毫无波澜。因为不会喝酒![]()

![]()

![]()

刚刚感性的引出了“洋河”。现在客观理性分析一下洋河这家公司。我个人在分析公司之前最喜欢看十大股东(个人理解十大护法)。十大股东就是直接影响公司走向的决策管理层。特别是有话语权的管理层至关重要。我在十大股东里发现一个非常奇妙的现象。国有资产占比34%,蓝色联盟占比17%。(蓝色联盟是第一批股改的个人和机构持股;个人理解为他们都是自然人)而蓝色联盟里面的管理者与国有资产的管理者有潜意识的话语权竞争。他们各自一直想把洋河的发展按照自己的思路去改革,这样就会产生内耗。对企业来说直观的就反应在净利润上。这也是洋河为什么近些年增长乏力的问题之一,找不到方向,力量分散了。从资本市场也直观反应出来了!

而同在江苏的老二今世缘就没有这个问题。连续多年保持着两位数的增长,可当初今世缘一直膜拜老大哥洋河的。有了洋河的前车之鉴,今世缘的发展就有了对标,在股权改革上,和产品线上有极强的分析破解能力。这导致今世缘发展的非常好,直观的也反应在股价上,比洋河抗跌多了。

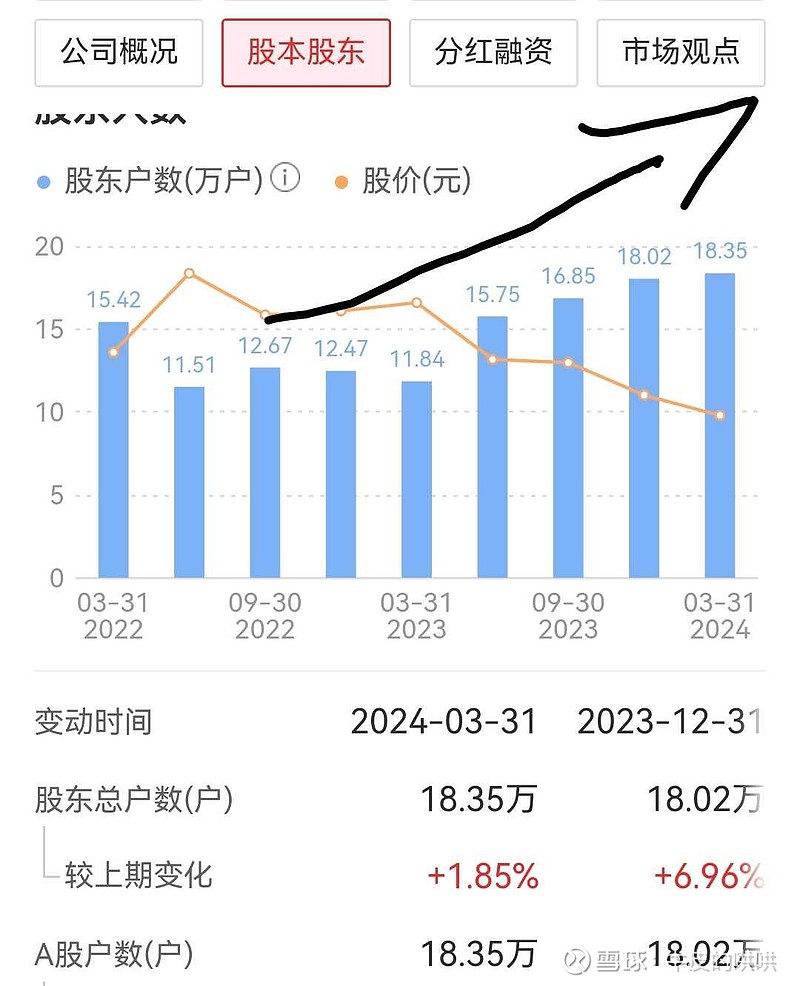

但是从个人投资角度上,如果我20岁,会配比70%的今世缘,30%的洋河!现在我会配比60%的洋河,30%的今世缘,10%其他稳健产品。为什么呢?从洋河最近的股东增长就能看到还是有不少人认可洋河的。

洋河现在一年还可以赚100亿左右的现金,分红率已经超过70%。相当于在保证不增长的情况下,以后还能分70亿。妥妥的现金奶牛企业。况且账上还躺着好几百亿的现金。这样的企业,为保守的投资者提供了一个非常好的理财工具。超过5%的股息率,在白酒上市企业中排名第一。而且公告中说,以后还要提高分红率,这样的企业非常的不错![]() ,是有良心的,能够为股东着想(可能他们自己也喜欢分钱

,是有良心的,能够为股东着想(可能他们自己也喜欢分钱![]() ),所以二级市场的洋河,我会关注起来!我感觉55-90之间的洋河是极具性价比的。

),所以二级市场的洋河,我会关注起来!我感觉55-90之间的洋河是极具性价比的。

再从宏观角度去分析,我们的经济会一直这样低迷下去吗?我认为是不可能的。所有的一切都是循环🔁反复的,有高点就有低谷。咱们价值投资的一定要买在大家都认为不好的时候,而这家企业本身没有任何问题。

长期持有这样的公司不会有任何压力。因为股息是盾,将来估值的回归就是矛。有盾有矛的企业必将所向无敌。在价格低迷的时候,我们就持有盾防守,价格上升时刻关注矛的方向,适合的时候丢出去。几个轮回,财富就自然而然的被你抓住了。

所以不要幻想一夜暴富。财不入急门,一切自有定数。持续关注![]()

![]()

![]()

有用的话帮个忙:记得点赞收藏