迅速看完 $华宝国际(00336)$ 2021年半年度业绩报告,总体平稳,权益持有人应占盈利(归母净利润)回升至疫情前2019年半年度水平(同比增长1159%,这个数字没有太多意义,因为去年疫情影响,基数低),股息稳定。新业务进展顺利,值得期待。

稳健、长期!

华宝几年跟踪下来,短期财务数字基本还是延续之前趋势,关键是长期布局的进展。

废话不多说,报告重点内容摘要如下:

1、新业务进展情况

1)集团制定了发展HNB再造烟叶的策略并开始实施。

在国内市场,集团凭借在再造烟叶领域积累的技术和经验,为国内部份客户提供了HNB再造烟叶产品。在海外市场, 集团在东南亚地区的HNB再造烟叶工厂已经完成基本的厂房建设,并开始进行配套设施的建设和设备的安装工作,并争取在年底进行试生产。同时,该工厂已经成功开发客户并达成销售承诺。集团相信,随着消费者需求的变化和升级,HNB再造烟叶的市场前景广阔,并将在未来逐步成为再造烟叶业务的增长点。

2)卷烟新材料进展

拓海外市场、拓展食用应用场景:烟用胶囊出口至海外市场以提升收入。且集团向食品饮料客户推广食品用胶囊。食品用胶囊占据胶囊销售收入的比重达到约一成。

积极准备,为发展HNB卷烟专用滤棒市场做好准备:湖南吉首市民族烟材有限公司(「湖南吉首」)对滤棒生产线进行优化升级,提升产品得率和质量,为客户提供优质的产品。湖南吉首也积极提升在HNB卷烟专用滤棒方面的技术和产品储备,为发展HNB卷烟专用滤棒市场做好准备。

3)HNB香精方面

集团将顺应市场趋势,加强HNB香精技术的开发、测试和应用,提升在关键成份分离纯化、安全性研究和感官评价方面的能力,丰富相关产品样品库和数据库,为未来HNB烟草产品的市场机遇准备。

2、财务情况:

总体情况:

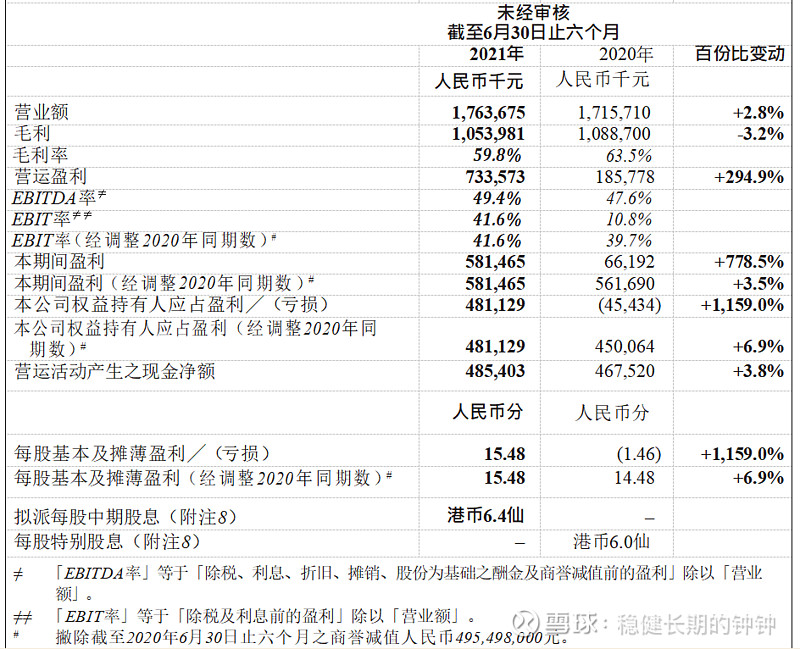

营收17.64亿元,同比增长2.8%;公司权益持有人应占盈利约人民币4.81亿元,同比增长1,159.0%;每股基本盈利约人民币15.48分,同比增长1,159.0%。

毛利率约59.8%,同比下降3.7个百分点;营运盈利率约41.6%,同比增长30.8个百分点。

撇除嘉豪商誉减值的影响,营运盈利同比增长约7.7%;营运盈利率同比增长约1.9个百分点;本公司权益持有人应占盈利同比增长约6.9%;每股基本盈利同比增长约6.9%。

中期派息6.4仙港币,和2020年中期派息6仙港币差不多。

分业务板块:

1)香精业务收入9.1亿元,同比下降2.2%,营运盈利5.76亿元,同比下降0.9%。公司基石业务,贡献了78.5%的营运盈利,微微降,现金牛平稳。

2)烟原料业务收入2.09亿元,同比下降31.2%,营运盈利约人民币6,129万元,同比下降约46.8%。下降主要是由于再造烟叶行业供需不平衡及烟用胶囊行业竞争激烈导致胶囊销售价格持续下滑。传统业务收入占比11.8%,营运盈利占比8.4%。

公司表示,烟用原料板块的经营业绩在短期内有所下滑,但随着集团积极优化战略,集团有信心能够把握新型烟草产品带来的发展机遇,推进板块经营管理水平的提升,获取更多的客户和业务, 使板块在接下来有优秀的表现。

3)香原料业务销售收入约人民币3.20亿元,同比上升6.0%,占整个集团的收入约18.2%。板块营运盈利约人民币2,244万元,同比下降42.2%。香原料板块收入增加主要由于宏观经济恢复,市场需求反弹,营运盈利下降主要由于原材料价格上涨及市场需求不及预期。

4)调味品业务销售收入约人民币3.24亿元,同比增长82.8%,占整个集团收入约18.4%。营运盈利约人民币6,181万元,营运盈利率约19.1%。基本恢复到疫情前2019年同期水平。

稳健运营、精细管理的细节若干

1)颗粒归仓,对并购嘉豪时发生的贷款进行了置换,利息从5.7%降到了3%。

2)销售推广费用压缩了2500w,雇员和福利开支增加了1400w。

HNB赛道发展蒸蒸日上,期待公司长久而全面的布局,在不久的将来迎来收获期!