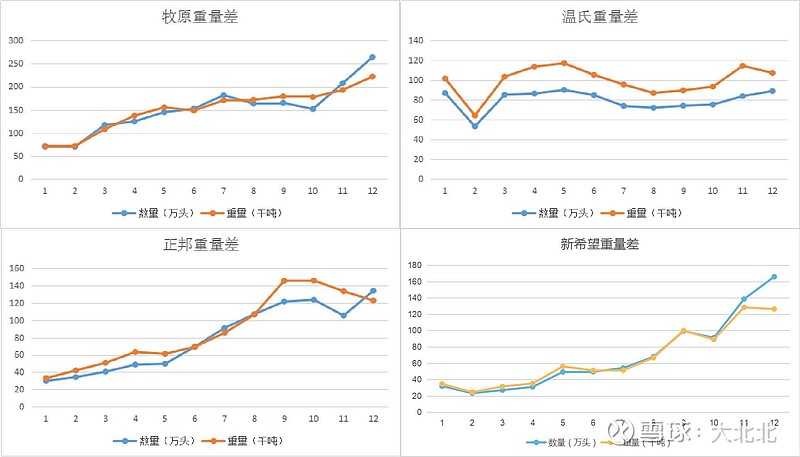

#温氏股份# #牧原股份# #正邦科技# 2020年四家大型养猪上市公司全年的销售数据都出来了,统计了一下各月的销售数量、收入、均价并计算了重量,画了个简单的关系对比曲线图。

基于如下的条件:

1、由于四家公司的月度销售量都是十万量级以上的,销售数量和重量正常情况下应该是曲线近似关系(反应在均重上的波动应该是比较平缓的),如果出现大的差异变化,那么很大可能就是出现了大面积的意外(被动)或者人为控制(主动)情况,主要影响因素可能就是仔猪占比或者压栏大猪等措施,尤其当仔猪占比出现较大的波动时就会导致两条曲线的较大差异变化;

2、从其它如收入、均价、均重等角度虽然也可以作比较,但是由于那些数据都很大可能加工的程度比较深,不如简单对比数量和重量;

3、这个比较并不企图判断数据的真实性,只是对比和推测。

然后来看上面的曲线图,大致可以做个推测:

1、温氏股份由于公布的月报一直坚持是商品猪和鲜品,仔猪占比的干扰是没有的,因此两条曲线基本同步,可以推测月报数据反映了它的实际生产情况,或者说水分不大;

2、牧原股份上半年的仔猪占比波动不是分明显,所以两条曲线也是同步的,下半年仔猪的占比出现了较大的波动,尤其到了四季度波动很大。另外还有一个奇怪的现象,仔猪今年价格暴涨,牧原股份的仔猪占比好像并没有为均价有啥贡献,始终均价远低于其它三家,也显著低于销售区域的公开均价,这个问题不知道哪位高人分析过;

3、正邦科技则是年初和年尾有明显的曲线差异,尤其四季度的变化相当大,总重量在下降,数量却在12月出现跳升,那可能仔猪占比确实大幅增加了;

4、新希望的两条曲线很和谐地走了10个月,然后分道扬镳,迅速拉开一个大的敞口,估计也是做了较大的仔猪占比调整,而且比正邦科技动手早一个月。

综合来看,温氏股份确实反映了广东人务实的风格,非瘟杀伤大导致总体腰斩的情况属实,痛苦艰难的调整也是实际,全年销售商品猪和鲜品总重量排在第二,全年销售954.6万头对比牧原1811.4万头,牧原是温氏的约1.9倍,而总重量(牧原1804.94千吨:温氏1192.63千吨)的倍数则约为1.5倍;正邦科技和新希望尽管在销售的数量上实现了很大的跨越,甚至超越了温氏股份,但是在总重量上还有些差距(正邦1059.94千吨,新希望794.96千吨),若对比温氏和正邦,温氏对比正邦的数量比为0.999几乎相等,而总重量温氏是正邦的1.125倍;若对比正邦和新希望,正邦全年销售955.95万头对新希望的829.25万头的倍数为1.15,总重量的倍数为1.33,那么可以推测新希望的数据中仔猪占比可能是要大于正邦的。

这个对比的数据全部来自于月报,对比的方法也很粗,只作为个人的一个分析纪录,并非对任何一家公司的数据进行质疑。