三、从历史数据看,【基于安全边际】选股比【基于成长性】选股收益更高。

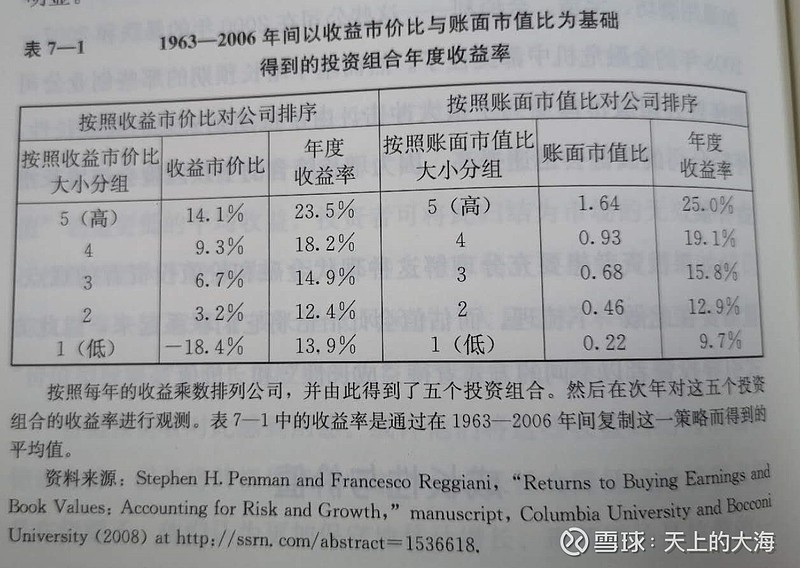

(图片来源:《投资中最重要的事》P216页)

图中,收益市价比是PE的倒数,比如6.7%,转换PE为14.9。

图中,账面市值比是PB的倒数。比如0.68。转换PB是1.47。

需要说明的是1963年和现在的市场有所不同,当时市场上PE的中间值为15,PB的中间值为1.5。但是43年累计统计结果,还是有现实参考意义。从平均年度收益率对比看,【基于安全边际、根据PB数值】选股比【基于成长性、根据PE数值】选股收益更高。

四、从容错能力的角度看,以安全边际优先的选股方法,容错能力更强。某些情况下,即使你判断错了,往往也可以赚钱。

书中举例说2016年很多只股票在收益没有反转的情况下,股价反而大幅上涨,如英皇娱乐酒店,信达国际,英皇钟表珠宝。无论上涨的原因是大盘整体水平上涨,还是市场参与者发现了它们的价值,这些股票的共同特点是股价相对价值都足够便宜,都有充足的安全边际(这种上涨就是戴维斯双击中的估值上涨)。【基于安全边际、根据PB数值】选股,企业未来只要有中等成长性,持股时间够长,都可能盈利。

而按照未来收益成长优先原则买入的股票,如果收益,成长不达预期,很有可能就要付出代价(其原有估值PE已经不低,成长不及预期容易出现戴维斯双杀)。【基于成长性、根据PE数值】选股,企业未来必须有高成长性,同时持股时间够长,才能盈利。

五、安全边际条件优先的方法,有资产和收益的双重考量。这样以资产为分析的出发点,更符合商业思维的逻辑。

很多投资者认为成长股代表一个国家的未来,为什么要买那些没有人要的夕阳产业呢?其实市场上的现实情况是:符合安全边际条件的股票,并不一定都是夕阳产业。符合国家未来发展的股票,往往都是一些热门的、前沿科技为代表的企业。选出这些未来前景很好的行业并不难。但是,要从这么多行业竞争者中选出最终的胜利者,可绝不是一件容易的事。

另外,【基于安全边际、根据PB数值】选股,可以强化【买股票就是买企业的】商业思维,抵制虚无缥缈的概念诱惑。

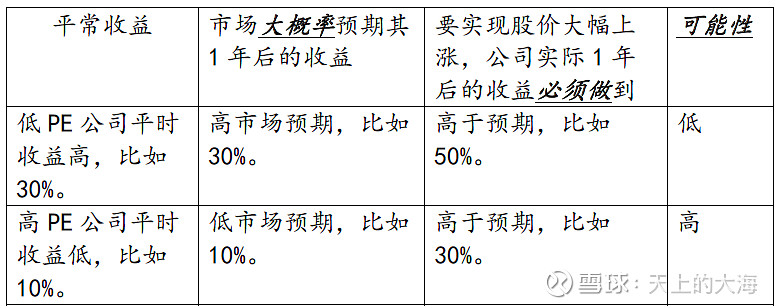

六、股价上涨的主要推动力是:市场预期收益与公司实际收益差。而【高PE低PB】公司,更容易实现超预期增长。

以上对比中,【高PE低PB】往往是低市场预期冷门股,低价买入,投资处处有惊喜;【低PE高PB】往往是高市场预期的热门股,高价买入,投资处处有黑天鹅。

(To be continue)