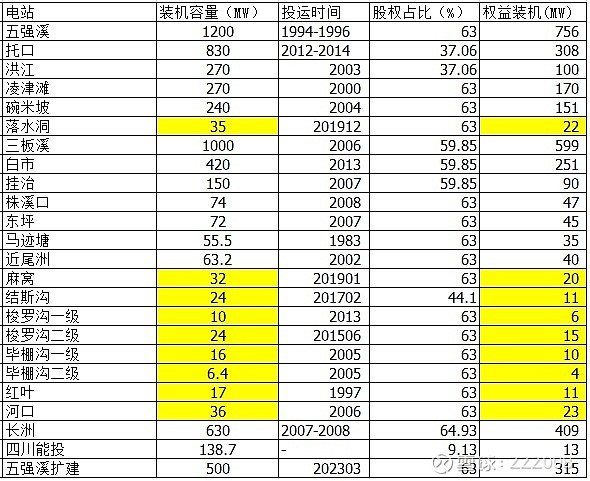

2019年报公司水电利润为6.99亿,一次性减值为4.26亿(预计为土木溪水电站因自然保护区整治关停等原因),估算19年公司股东水电利润实际为(6.99+4.26)*0.58=6.53亿。水电分部财务费用为9亿,估计公司水电分部等价的负债为200亿左右。

长洲和沅江于19年初完成增资45亿,增资约定税后年收益为3.02亿,相当于利息8.2%的贷款,19年公司贷款利率均值在4.6左右。因此增资增加水电成本每年45*3.6%=1.62亿。另外,14年投产托口水电站的实际投资超标估计达35亿以上,额外增加财务费用每年35*4.6%=1.61亿和折旧每年约1亿。以上对公司股东利润每年影响为(1.62+1.61+1)*0.58+=2.45亿。

由于以上长洲和沅江增资、托口电站超预算(总投资100亿)以及五强溪二期工程(总投资21.45亿)等原因,导致公司水电分部负债较高,近两三年公司水电利润可能继续承压。估计23年初的五强溪二期的投产后,将带来利润少量增长。2023年之后,长期随着摊销折旧及借款归还的进展,水电分部利润将开始好转并平稳增长,估计公司股东利润长期将达到每年10亿以上。