从经营相关资产/负债看浙江美大(20200929)

上周由于偶然的机缘,在网上看到了岁寒知松柏2018年雪球嘉年华活动的演讲:从现金流看公司的真假优劣。看完之后我觉得这是一个不错的分析公司的方法,于是找了一些公司按照这个方法来分析。申明一点,公司的财务报表是用来排除公司的,具体的投资决策还需要结合行业宏观等诸多因素来分析。

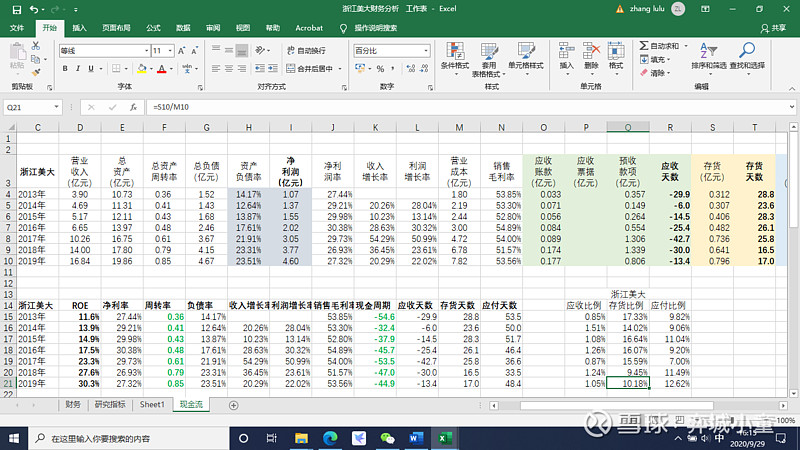

我主要统计了毛利率以及净利率、总资产周转率、负债率这三个和净资产收益率相关的指标,还统计了应收账款、应付账款、存货这三个代表了公司上下游关系及公司运营效率的指标。

从统计结果以及和众多优秀公司的对比,才更能够体现出浙江美大的优秀。

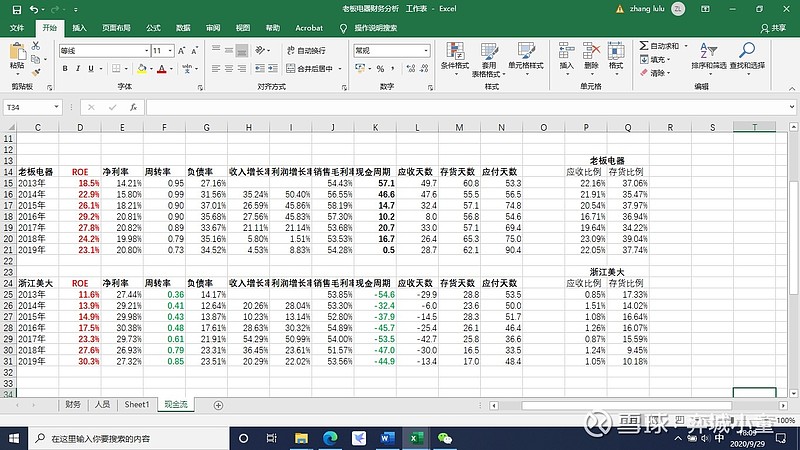

首先来看毛利率,毛利率代表了一定的定价权,浙江美大的毛利率常年维持在50-55%之间,在家电/厨电行业能与之匹敌的只有老板电器。拥有着相当的超高毛利率,浙江美大常年比老板电器高出6-8个点的净利润率,这应该算是一个巨大的差距吧。

第二点是总资产周转率,老板电器的总资产周转率一直高于浙江美大,不过老板是越来越低,美大是越来越高,在2018年持平了,2019年美大实现了超越。浙江美大财务相对更稳健,负债率更低。总体结果是浙江美大的净资产收益率一直在增加,老板电器最近三四年有点拐头向下了。

在营业收入和净利润连续六七年保持高增长的同时,浙江美大将应收账款控制在极低的水平,一直坚持现款现货的结算模式,同时能收到不少的预收款,这让美大在高增长的同时,不需要大量的投入营运资本。老板电器在增长的同时,能够平稳控制应收款的比列,应收款的管理还算到位。另外一个大明星股东方雨虹,在净利润高速增长的同时,应收账款在急剧的增加,有些年份应收账款的增加额,都快赶上当年的净利润了,真的有点担心东方雨虹掉入成长的陷阱。还有一个有趣的发现,在八项规定叠加白酒塑化剂事件,白酒行业在13年14年遭遇了大滑坡,但是在最艰难的那几年,茅五庐洋并没有增加应收账款。海天味业也是采用茅台的结算方式,没有应收账款,大把的预收款项,更难能可贵的是,公司的应付账款账期很短,我觉得这体现了公司的一种厚道。如果在五年前,我做了最近做的这些数据整理,写了今天的总结,那今天会是怎样呢?然而现实没有如果。

最后说一下存货,浙江美大的存货水平控制的很好,而且越来越好。老板电器存货水平有些高,我不知道是不是和工程渠道有关系。关于存货水平,在能正常供应情况下,控制的越低越好,除非存货能稳定升值,像茅台的基酒,万科的房子、土储。非正常的高存货水平是不好的预兆,比如东阿阿胶,比如海澜之家。阿胶能不能稳定升值,我不是很懂行,但是衣服肯定不能升值。最近三五年,洋河股份的库存水平比同期五粮液、泸州老窖的库存水平明显更高,并且在逐年增加,这可能是洋河19年业绩滑坡的一个征兆吧。

上市八年来,浙江美大无疑是优秀的。通过和老板电器的对比,我觉得美大越来越优秀了。集成灶行业正处在爆发增长的新起点上,非常期待帅丰和火星人登陆A股市场。

$浙江美大(SZ002677)$ $东方雨虹(SZ002271)$ $洋河股份(SZ002304)$ @岁寒知松柏 @马喆 @洛阳小散户