巴菲特致股东的信(5)(20200621)

80年代后期,每封信的篇幅都比较长,读起来要多花点时间。

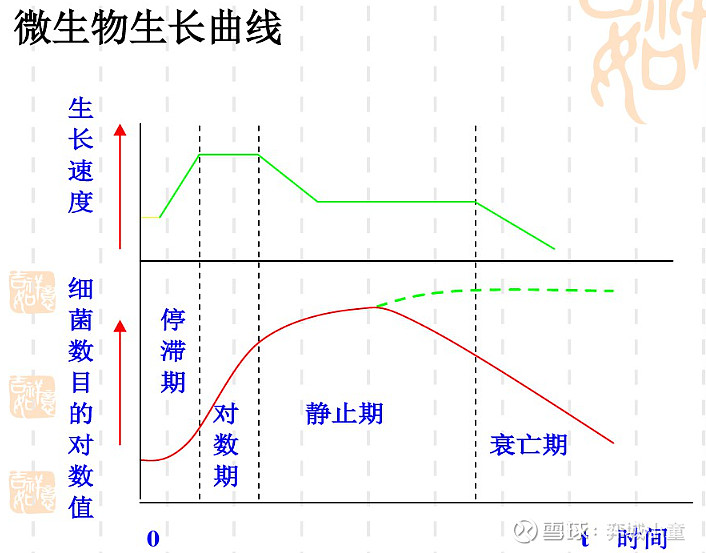

在有限的世界里,任何高成长的事物终将自我毁灭,高成长终有一天会被自己所束缚。细胞不可能永远无休止分裂下去,细胞分裂的成长模型可以用来研究企业。

巴菲特手中的八张王牌:波仙珠宝、水牛城日报、费区海默、寇比吸尘器、内布拉斯加家具、史考特费兹、喜诗糖果、世界百科全书。

1989年,内布拉斯加家具店的业绩与盈余又创新高,唯一遗憾的是,52年前以500美元创立这家店的B夫人,由于与家族其它成员在内部改装与地毯部门的营运上意见不合,在五月决定离职。B夫人,以96岁的高龄,她却执意再另创新事业,而且还是一样,卖家具跟地毯。

当供给短缺时,我们可以马上进场满足大家的需求;当市场过于饱和时,我们又会立即退出市场观望。这样的作法间接达到稳定市场的效果。

对于过分发债:不过到最后,炼金术,不管是冶金的或是财务上的,终究是会落空,一个烂公司不可能只靠着会计或财务技巧而摇身一变成为好公司,那个宣称会炼金术的财务专业人士或许会发大财,但他靠的却是容易上当的投资人而不是企业经营。

25年错误的反思:无论如何,在犯下一个错误之前,最好能够先反省一下以前的那些错误。我们所犯的第一个错误,当然就是买下伯克希尔纺织的控制权。长期而言,原来看起来划算的价格到最后可能一点都不值得,在经营艰难的企业中,通常一个问题才刚解决不久,另一个问题就又接踵而来,厨房里的蟑螂绝对不会只有你看到的那一只而已。相信我时间虽然是好公司的朋友,但却是烂公司最大的敌人。以合理的价格买下一家好公司要比用便宜的价格买下一家普通的公司来的好的多。我们专挑那种一尺的低栏杆,而避免碰到七尺的高栏杆。我们尽量做到回避妖龙,而不是冒险去屠龙。

第二层次的反思:其实有些更严重的错误大家根本就看不到,那是一些明显我很熟悉了解的股票或公司,但却因故没有能完成投资,错失一些能力之外的大好机会当然没有罪,但是我却白白错过一些自动送上门,应该把握却没有好好把握的好买卖。对于不作为的反思,可能是很多人会忽略的。

关于杠杆:在大部分状况下,融资杠杆顶多只会让你移动的更快。