看基本情况:

位于成都,私人企业。

公司的主营业务是皮革化学品的研发、生产和销售。产品主要有:清洁制革材料、皮革功能助剂、涂饰材料、着色剂。

23年营收中80%是化学品(主要是皮革功能助剂,占比24%,涂饰材料,占比22%),17%是环保型多层实木板材(23年发展迅速,营收同比+159%)。分地区看95%在国内,国内以华东和西南为主。销售模式以直销为主,占比93%。

毛利率方面,化学品制造业在41%,其细项基本在40%以上,板材为-9%(有无解释?),西南地区毛利率为0.4%,其余地区都在40%左右(有无解释?)。23年原材料价格未发生重大变化。

第一名大客户占营收10%,前五名共占21%,前五名供应商占比19%。公司客户和供应商都比较分散。

看图形:

公司16年8月上市之后迅速从22元冲高到122元,然后高位震荡了几个月,从11月开始往下跌,跌到18年10月21元左右开始走平,在18-23元这个区间波动到20年5月底,来了一波冲高,从20冲到了20年11月的35,然后在21年1月又回到了20元,怎么上去的又怎么下来了。随后一直在20-30之间震荡,直到24年1月,被大盘打到14元,之后再17-24这个区间震荡了三个月。

看业绩:

16年上市的时候,营收3亿,从16-19年每年营收保持10%左右的增长,到19年达到4亿,20年涨了18%到4.7亿,21年涨了34%到6.3亿,不过22年下滑19%,只有5.1亿,23年复苏了涨了42%到7.3亿。扣非方面,16年达到5500万,16-19年负增长,到19年才稳住,只有3600万,不过20年恢复到了5300万,21年涨到6200万,22年大幅下滑至-800万,23年恢复至2600万。

公司净利润扭亏为盈的主要原因:2023 年市场整体回暖,客户下游订单增加,公司营业收入因此增加。整体来看,营收基本呈增长态势,16到23年翻了一倍多,但扣非惨不忍睹,波动较大,23年只有16年的一半,且大营收小利润的态势非常明显。

公司毛利率16年有50%,净利率有接近20%,到19年,毛利率都能维持到47%以上,但净利率滑落到10%。20/21年,毛利率也下滑了,到37%左右,不过净利率还在10%左右。22年毛利率只有28%,净利率-3%,23年毛利率32%,净利率0.5%。

24年Q1,营收1.65亿,同比+35%,环比-20%,扣非0.07,同比+113%,环比+300%,毛利率36%,净利率2.8%,整体来看同比环比都有较好的增长。

看三费:

23年三费占营收比为24%,其中销售费用占7%,管理费用占9.8%,研发费用占6%,很明显就是三费整体太高,吃掉了很多利润,才造成毛利率和净利率之间相差很大。

看资产负债表:

货币资金只有0.69亿,现金只有两万多,这样也能运行下去,也令人佩服。应收3亿,占营收41%,应付只有0.91亿,存货1.94亿,占营收27%,公司商务模式不太好。流动资产主要是应收和存货。固定资产4.3亿,在建工程1.6亿。无形资产1.12亿,主要是土地。商誉很小,可忽略不计。短期借款3.3亿,没有长期借款,资产负债率30+%。净资产9.5亿。公司资产负债表挺简单,但货币资金太少,短期借款又多,且应收比应付也大得多,存货也不小,存在较大的隐患。

看变化:

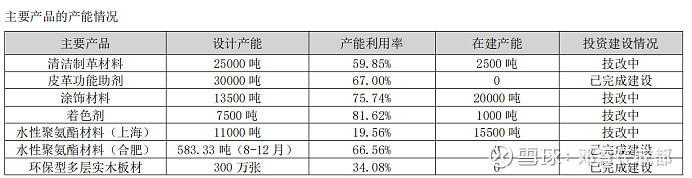

1、并购:2023 年 7 月 31 日,公司将安徽达威华泰新材料科技有限公司纳入合并报表范围,公司产品线增加了汽车内饰用聚氨酯材料、安全警示涂层材料、服装纺织交联剂等多款水性聚氨酯材料。2、产能扩张:如下表

3、投资:公司拟通过全资子公司成都达威智能制造有限公司投资建设智能视觉检测装备生产基地项目,建

设地点为成都市新津区普兴街道五星社区七组、清凉社区五组,总投资约 1.4 亿元,项目的投资建设有利于公司扩大生产规模,为公司相关产业提供智能机械设备;因公司大客户向柬埔寨转移,为了更好服务大客户,公司拟通过全资子公司达威国际(香港)有限公司出资 500 万美金(折合人民币约 3,575 万元)在柬埔寨设立建厂全资孙公司达威(柬埔寨)有限公司(暂定名),经营范围为生产及销售化工原料。公司拟通过全资子公司上海金狮化工有限公司向全资孙公司成都天府达威科技有限公司,增资人民币 2,000 万元以实施水性新材料、智能装备研发及总部基地建设项目,增资后,成都天府达威科技有限公司注册资本为人民币12,000万元,项目计划总投资3亿元人民币,项目建设所需的另外1.8亿元资金,公司在项目推进过程中自筹解决。这些投资手笔都不小,而且感觉方向也比较散(目前投资公司中有新能源公司、也有企业咨询公司),具体能产生多少效益,还要进一步深入调查研究。

看估值:

目前市值12.5亿,PB=1.32,PE=38,公司目前的估值看似不高,但实则没底,因为净资产不实,没什么货币资金,固定资产和存货减值风险比较大。PE来看更没边了。不知道现在的估值是怎么估出来的。公司貌似一直没有研报,股东里面也没啥机构,不受市场青睐。

总结:

公司属于重资产制造业,大营收小利润的模式,公司体量很小,营收7/8亿,扣非几千万的水平,毛利率不底,但三费较大,导致净利率不高。经营状况上看,公司产品比较复杂,不容易懂,而且做皮革原料的为什么要去做实木板材,也令人费解。这些年公司营收基本稳定增长,但扣非波动较大,起起伏伏,目前也只有16年扣非的一半,整体来看没什么亮点,毛病不少,比如实木板材和西南地区的毛利率为什么这么低,也要花力气去弄清楚。资产结构也有比较大的漏洞,资金链很紧张。简单这块不过关。变化来看,在产能利用率不算高的情况下,还要扩建产能,也令人费解,投资的手笔到不小,动不动几亿,可账上只有几千万货币资金,钱从哪来呢?投资的方向也比较散,感觉不够专一,也很难看懂。底部来看,目前估值没有底,PE很高,PB又不实,图形来看虽然在底部区间,但不敢下手。总而言之,公司基本面不好,很难看懂,没有深度研究的必要,偶尔看下季报和图形,有了大变化再来看,不用花太多精力。