上周末市场讨论比较多的是5月的金融数据,4月社融转负的时候我们跟踪过这块的变化,当时确实可以用打击手工补息等逻辑来说明解释。但这回比较重要的是M1转负,大家又吵炸了。。

数据和预期比较弱是事实,面对当下这种状态市场的观点明显分为了两类:第一类是稳定类资产是稀缺的,债券资金最近就是在定价这个逻辑。上周二开始长短端就劈叉了,30年国债期货持续涨,2年国债期货持续跌。

第二类是认为后续会有大的动作转向,有这种预期的资金大多是做股的。5月地产政策变化大家就有了这样的期待,上周也预期今天MLF可能会降息,但实际上没有出现。而当下市场最热的科技股,也是期待后天的陆家嘴论坛会有“科特估”的进一步推动。

AI科技浪潮我们当然也看好,但A股大部分基本面都蹭不上,这种映射交易并不太适合做定投。配置方向咱当下的态度是比较明确的,汇智乾坤在持续定投红利类资产,就是做好了持久战的打算。

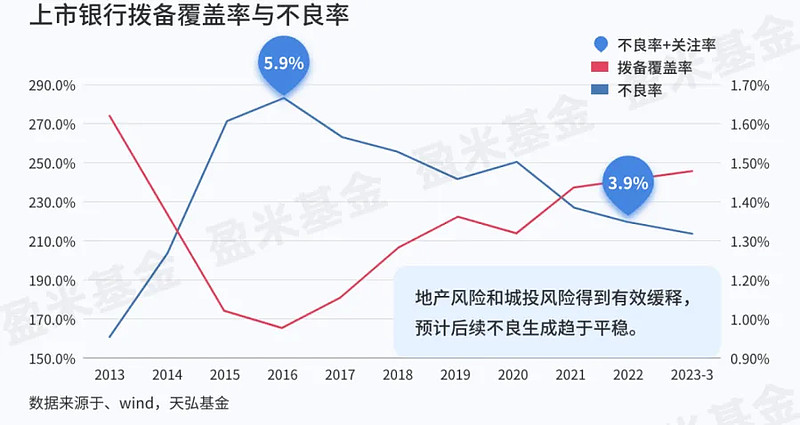

我们在5月下旬请天弘基金陈瑶老师来聊过银行,当时的正是银行最火热的时候。过去这一个月银行指数持续下行调整,幅度还是挺大的,当下已经回到中期均线上,前段拥挤的避险情绪已经得到了消化。

银行的逻辑咱之前也聊得比较清晰,低估值、高分红、资产质量转好是基本假设。银行的增长动力不再是以往的扩表,行业的主要目标转为提高资产质量以及降本增效。

这条线我们就关注陈瑶管理的$银行TH(SH515290)$ 银行ETF天弘(515290),产品是跟踪中证银行指数的。权重偏大的是股份制银行,也有国有大行做中等仓位的压舱石。

银行是非常重要的红利类资产,以前大家不喜欢是因为有很多需求很好的选择。如果往后投资大家都越来越注重当期现金流,资产质量优质的银行就是非常好的品种。

“圣诞钟,买汇丰”是在香港流传了30多年的投资佳话,汇丰每年都给投资人进行4次分红,只有2020年至2022年因为疫情影响出现了变化(2020年没有分红,2021和2022年只剩2次),2023年恢复到了4次分红。

管理层也在鼓励企业分红,A股的银行也在朝这个趋势演绎。拍个脑袋今年可能就会看到银行进行中期分红了,这种变化会进一步强化红利的属性,值得持续跟踪。

1、市场最近状态真是挺一般的,指数一直横盘,只有部分结构性机会,交易层面也没法铺开,只能在市场选择出来的方向上进行交易。

流动性层面,全市场成交额7500亿,早晨还有点放量,但到下午就持续缩下去了。成交量和风险偏好是具有正反馈关系的,最近的缩量是共同下降的状态。

板块层面,电子方向今天依然保持强势,苹果链AI和大基金三期是市场交易的两条线索。这两块暂时都当做预期交易来看待吧,毕竟还没有看到订单。当下拥挤度比较高的状态下,后续必然是有大波动的,这块要注意好节奏,再走出来得基本面实锤才行了。

电池方向,天赐拿了宁德的单子大涨,但有群体效应的还是电池板块。动力电池过去几年产能扩大了很多,二三线电池厂都有产能的问题,但消费电池并没有多少扩产,在下游消费电子复苏的带动下产能利用率还可以。并且锂价也跌了很多,成本是有下行的,涨得也符合基本面。

地产链下跌是MLF降息预期落空,数据角度是在持续转好,但市场就是不信。贷款数据和交易数据要分开来看,当下很多购房的都是全款或低杠杆,再用高杠杆的已经不多了。

策略上,总量层面当下保持存量,没有增量就要注意追高风险。科技方向今天热度很高,临近时间点是要注意兑现抛压的,现在市场就是那么卷,交易层面只能这样应对。

2、茅台经销商开会沟通“稳价”,飞天批发参考价小幅回升。价格是非常重要的指标信号,经销商稳价是必然举措。周末已经有人在测算飞天的社会库存了,这东西没人算得准,但体量是真不小。

3、消息称台积电计划涨价。3nm代工价涨幅或在5%以上,先进封装明年年度报价也约有10%-20%涨幅。AI带来的先进制程需求确实是非常紧张的,台积电在这块具有绝对优势。国内的先进制程也在持续推进,国产替代是持续推进的,下半年估计会有不少招标信息出来了。

4、英伟达CEO黄仁勋表示,未来2到3年,人形机器人的技术将有明显突破。最近两年市场炒机器人总感觉低于预期,是因为在初期大家都会给过高的期待,黄仁勋这算是给了人形机器人一个比较明确的时间预期了。当前看大多数机器人产业链公司的估值都比较贵,往后是需要时间来逐步消化的。

素材来源:官方媒体/网络新闻

风险提示:本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,搬砖小组不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎。