周五宏观数据出来的时候,小伙伴就说别看了,现在持续挤水分,要维持好几个月,直到宏观托底政策真的把市场干起来。交流了一圈,都觉得现在还没有到那个时间关口,政策作用的时间总是会慢一些,有滞后效应。

但是这次的M1增速数据,创了1979有数据记录以来的最低值,确实很影响市场情绪,周五晚上的黑色产业和有色产业商品都是向下继续寻底,还好跌幅不大。

金融行业持续挤水分,叠加了财政发力较慢,还有弱势的经济环境,现在的宏观数据参考意义越来越小了,避险指南不容易做,得挑个好角落休息。

国内两大资产类别股票和债券,如果分别用对应的指数做指引的话,沪深300可以作为比较好的股票代表指引,然后10年期国债可以作为债券类的代表指引。

这两个资产其实现在都在选方向的关口,都经历了两个月的大的横盘,但是,债券的横盘其实在震荡中逐渐走向了区间的上沿,股票的横盘在震荡中逐渐走到了区间的下沿,然后来了这么几个宏观消息,下周估计就走出方向了。

周五50年国债发行的时候,2.53的这个数据,在直播里面也跟大家专门聊过,这个数据压的实在太低了,那你就逼着30年、10年都要继续向下走,所以这个时候你会发现债券指数其实已经选择了向上,要走出这个横盘的区间了。

在过去,股票和债券一直都是跷跷板效应,一个资产好的时候,另一个资产一般都是朝反方向走,所以在当前关口发生这样的变化,结论就很清晰了,国内权益市场重点防风险。

债券收益率进一步走低,在权益市场是有映射头寸的,那就是红利。虽然前阵子红利资产也经历了回调,但实际上你从债券的角度,永续资产的角度去想,国内红利资产就是你的救生筏,是贯穿未来两三年最重要的主线,这也是我们在国内定投的重点。

在将来的这一周,我们有可能要做两个比较重要的止盈,一个是红利资产内部的结构我们可能会调一下,可能会止盈一两支产品,另外我们可能要止盈在海外投资的纳斯达克100。成熟市场的指数8~15的收益率其实是已经算非常不错的了,这个资产阶段性的落袋,等待合适的机会再上车,类似于之前的黄金操作。

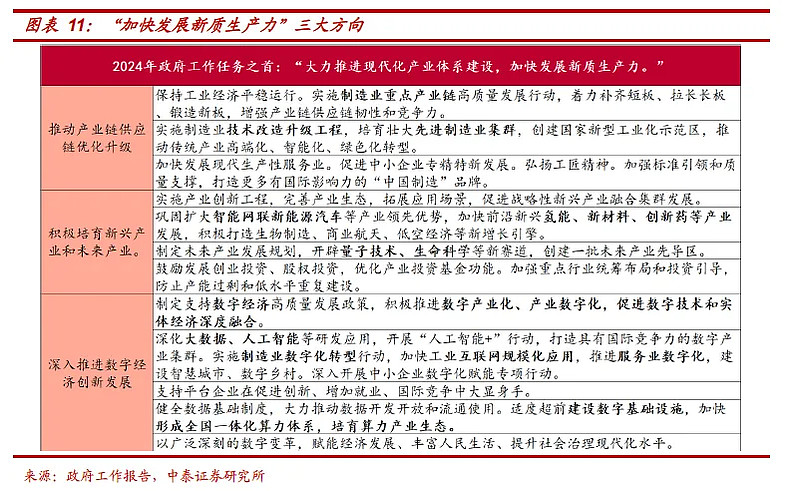

另外再聊一下科技这块,周末刷了一下中泰证券的报告,中泰这个报告讲新质生产力讲的不是特别的透彻,但是他做了比较重要的总结,就是如下的表格,我跟大家讲讲他不透彻的点在哪。

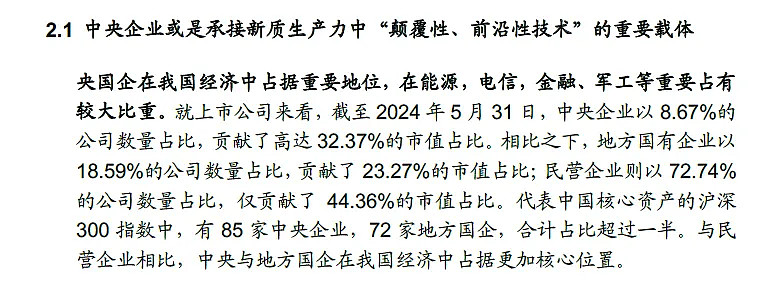

报告汇总研究了zf工作报告里的科技提法,同时专门讲了中央企业是承接颠覆性、前沿性技术的重要载体,这个结论没错,但是忽略了一个细节。

我们现在实际上将整个行业分成了四大类,第1个叫做新兴产业,第2个是战略新兴产业,第3个是未来产业,第4是颠覆性产业。在周五直播的时候(视频号:逢源成长笔记),也跟小伙伴们简单提了一下。我们把大量的新兴产业和战略新兴产业的公司送到了创业板和科创板啊,这些公司实际上直接看业务兑现就好,但是未来产业和颠覆性产业是没有办法在现在给你很好利润的,他们普遍早期,比如属于未来产业的量子技术、合成生物等等,比如属于颠覆性产业的ai和可控核聚变。

未来产业和颠覆性产业在市场更多是游资的情绪交易,所以这时候市场提出一个新提法的时候,要关注整体板块有没有带来资金的活跃度,如果不活跃的话就不要追,现在的环境是很弱的。

对于新兴产业和战略新兴产业,是看经营基本面有没有呼应市场题材,基本面数据好转叠加政策利好,这时候就看机构搭台唱戏了。咱们TMT敞口里的低位出海科技和半导体,很多就是新兴产业和战略新兴产业的范畴。

最近这一周,虽然国内市场向下,但是科技真不弱,那几个深度套我的基金经理表现的都还不错,这周的周度回报来看,财通8.45%,泰信7.52%,信澳5.87%,万家2.81%,中欧2.04%,希望这波科特估和提振资本市场的大会,能给个合适的机会,让tmt头寸再回回血。

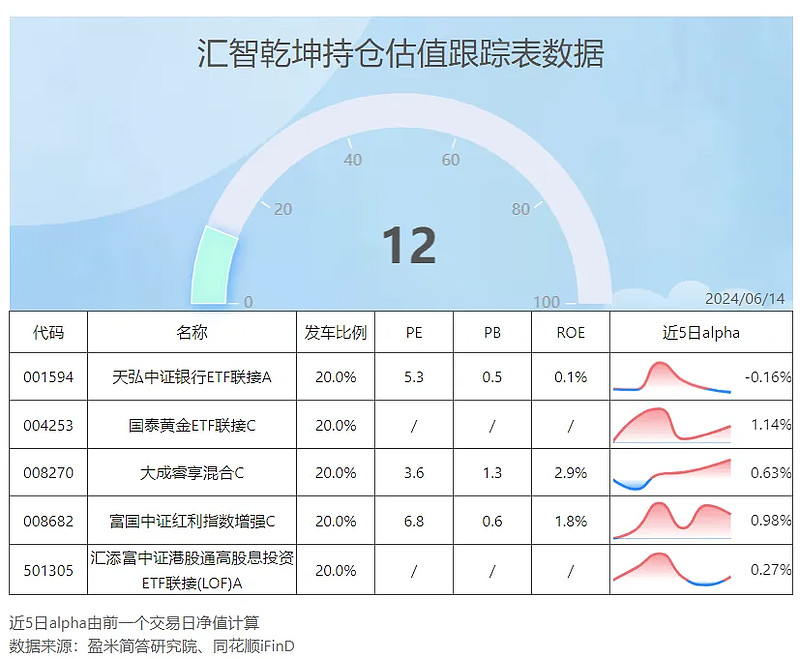

其实我们很多长期的思考其实都体现在我们的两个投顾组合中了,“汇智乾坤”本年度发车全部是红利相关基金,额外还发了一部分黄金,有止盈过重新上车;另一个专注海外的“搬砖小组b计划”主要就是美日越的权益头寸和上游大宗商品。两个组合,一个是我们对国内权益市场的解,另一个则是帮大家真正去做资产分散的方案。感兴趣的小伙伴可以在且慢搜索’汇智乾坤“或者”搬砖小组b计划“上车,如果有问题也可以在评论区一起讨论~

聊几个上市公司回购的事情,我最近其实认真看了一些低价的上市公司回购,因为权益市场压力比较大的时候,上市公司回购的动力还是比较多的,现在确实有更多的上市公司变更自己回购的用途为直接注销。

首先是钢铁,最低价的三个山钢,酒钢,重庆钢铁。这里面我不太关注重庆钢铁,核心原因非常简单,就是大股东股比太低了,山钢和酒钢都是国资大股东,比例非常高的,而且这一波回购的力度也相对比较强,山钢要回购5~10个亿,总市值133亿,大股东持股57%,酒钢要回购1~2个亿,总市值77亿,大股东持股55%,这两家的回购金额对应它的流通盘的话其实占比是很高的。

缺点,财报得分来看,山东钢铁5分,酒钢宏兴9分,酒钢Q1真实可支配现金6.2亿,账面现金17.2亿,经营负债率37%,金融负债率42%,现金周转天数-69天(全面压榨产业链),山钢Q1真实可支配现金49.9亿,账面现金66.9亿,经营负债率36%,金融负债率18%,现金周转天数-51天。

这俩难兄难弟,酒钢现价1.23,山钢1.25,主营都压力巨大,不赚钱,有不少金融有息负债,这个位置的回购,实际上目标非常简单了,就是避免面值退市,在绝对低位护盘保价。这两家企业在当地都是非常重要的省属大型国有企业,也给省里班子输送了不少人才。

这样的企业如果真把自己干嘎了,说明咱们相关国有企业的市值管理能力真的是要好好提升一下。

九毛九回购,6月14日董事会决定在公开市场回购公司股份,上限2亿港元,此次回购用于股份注销,资金来源于公司现有现金储备。九毛九处在自己上市以来的历史低点附近,他目前的有息负债其实非常少只有1.7亿,然后账面现金有14.65亿,此次回购也是对于上市公司的股价位置不满意。

这家公司踏空了这一波香港的反弹,大家整体对于餐饮比较悲观,所以消费受挫是正常能理解的。我之前和这家公司交流接接触过,他们的财务规划非常谨慎,对于扩张和资金使用的其实都相当的保守,这一次回购我觉得是一个很重要的变化,这个位置我觉得还是值得看的,我个人关注公告,不会参与。

还有三个公司的回购,也吸引了我的注意力,分别是京沪高铁,兰花科创,辽港股份。京沪高铁拟10亿回购公司股份全部用于注销注册资本。兰花科创准备1~2亿回购,公司回购价格不超过15块钱,全部用于注销减少注册资。辽港股份是准备斥资1亿到1.2亿,目测回购价格不超过1.8元。

大家可能也发现了,这几家全是回购注销的,不是大家原来预期的那种回购不注销找机会再卖出来,所以现在整个回购市场已经发生了比较大的变化,但是,我对京沪高铁的回购不关注,这么大市值的公司,回购体量杯水车薪,虽然他大股东持股也足够高,但是现在的财务投资者是有减持的,所以我觉得这个回购更多是为了减持护盘。兰花科创其实是煤炭行业价值型公司,有足够多的现金,回购注销维护市值。辽港回购就更清晰了,跟前面的钢铁很像,就是低价护盘,避免面值退市。

回购市场发生了很大的变化,希望小伙伴可以关注到这里面出现的机会,但是这些机会并不是说大牛股的机会,而是特定角度的绝对收益机会,很适合小波段的目标盈。

素材来源:官方媒体/网络新闻

风险提示:本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,搬砖小组不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎。