今年3月,《推动大规模设备更新和消费品以旧换新行动方案》发布,提出“要推进重点行业设备更新改造,为未来几年我国工业领域设备更新明确了投资方向”,进一步强化了设备更新的政策保障,也带动了工程机械板块的行情回暖。

对于机械行业而言,设备换新意味着淘汰原先的旧设备,需求端将大幅增长,在本轮政策的刺激下,行业有望复苏回暖。今天小组就和大家简单看一看工程机械的几家龙头企业的财务状况。

行业概况

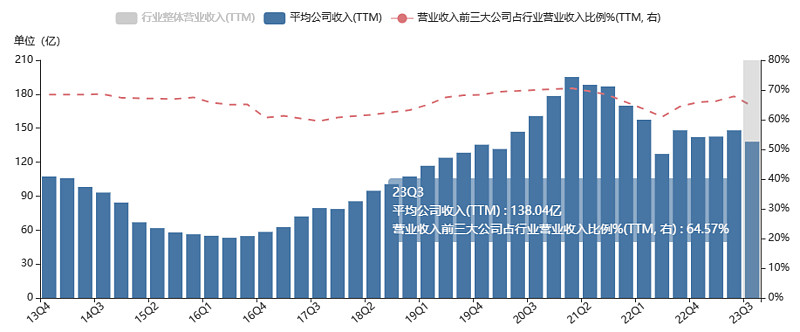

工程机械行业在23Q3的总计公司数量共24家(环比新增1家),总市值体量达到4748.30亿元。行业整体的集中度非常高,按照滚动营收口径数据,历年以来前三大龙头公司的营收占比保持在60%以上,也就是$徐工机械(SZ000425)$ 、$三一重工(SH600031)$ 和$中联重科(SZ000157)$ 。

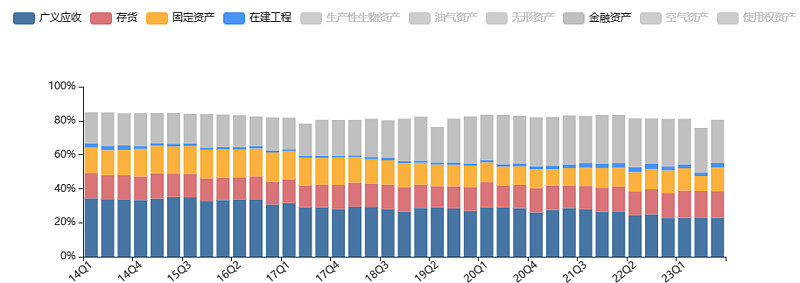

行业整体的资产构成主要由应收账款、金融资产、存货和固定资产构成,其中广义应收占总资产的比重在过程10年基本保持在20%以上,这主要与工程机械公司普遍存在的“赊销”模式有关。比如三一重工的销售付款模式中,就包含了诸如分期付款、按揭贷款以及融资租赁等赊销方式,因而整体的应收规模非常大。

而赊销一定程度上也反映了行业的“内卷”。行业内的公司为了扩张,积极地为下游客户加杠杆,因而导致自身表内有较多的应收账款、长期应收款等等。最明显的,就是行业在14-16年期间因为非理性价格战导致的超高应收规模,应收占比基本达到了30%以上。在经过4万亿内需扩张政策的刺激后,行业在2011年至2016年期间陷入了结构性产能过剩,行业亟需去库存,因而出现了诸如“零首付”等极端的恶性竞争手段,行业整体处于下行周期。

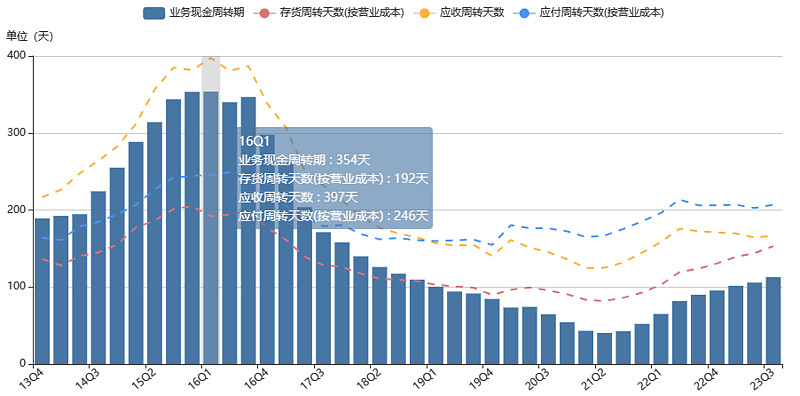

从现金周转天数来看,同样可以印证上述结论,15-16年,行业整体的应收周转天数高达397天,现金周转天数基本保持在300天以上。直到16年之后,随着市场结构调整,叠加供给侧改革,这种极度内卷的竞争态势才逐渐改善。

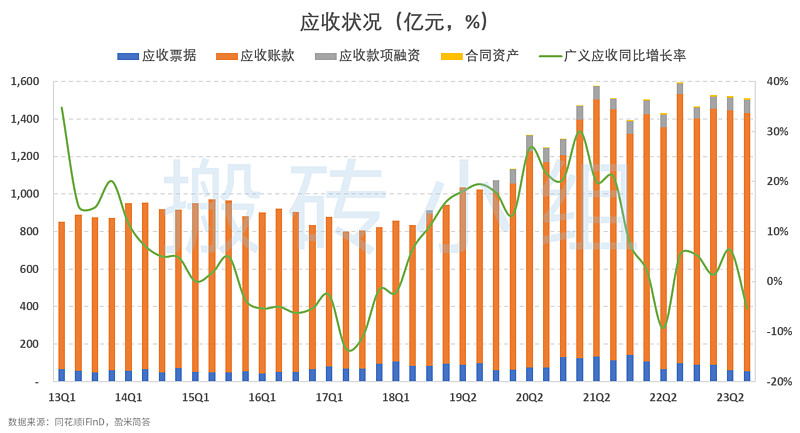

工程机械行业的下游主要集中于基建领域,因此受国内的地产周期和政策影响较大。21年以来,由于房地产行业调整叠加国内疫情,行业开始进入新一轮调整期,行业整体的应收扩张增速开始明显下行。截止最新一期的数据来看,边际同比增速未出现明显的扩张趋势。

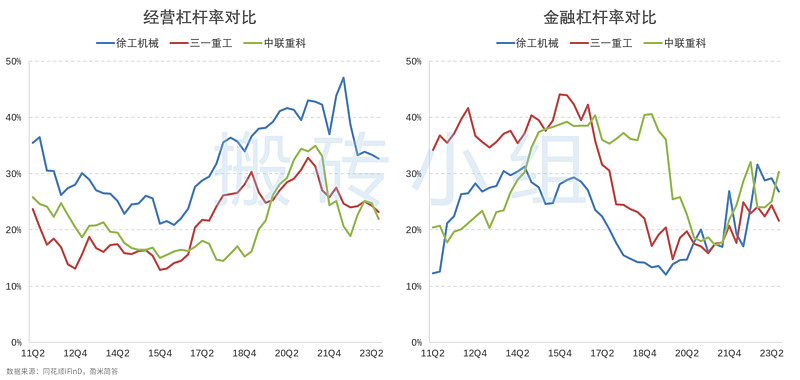

由于整体非常内卷,应收账款规模巨大,行业内的公司普遍通过供应商账款以及有息借债的方式来获取“资金回流”,因而行业整体的杠杆率非常高,权益乘数基本保持在2.5倍左右。

如果进一步穿透杠杆率构成,会发现经营杠杆和金融杠杆共同维持了行业整体的杠杆率平衡。行业整体从16年开始不断扩大对供应商的账款而缩减金融借债成本,而21年之后,这种变化趋势开始倒转:随着行业进入下行期,行业内的公司没有继续大幅“压榨”上游公司,而是通过举债来获取资金。截止最新一期,两种杠杆比率基本相等。

三家龙头公司的变动趋势与行业基本一致,其中徐工机械的经营性杠杆相比其他两家公司更高,最新一期约为32.69%,而中联重科的金融性杠杆相对更高,最新一期约为30.37%。

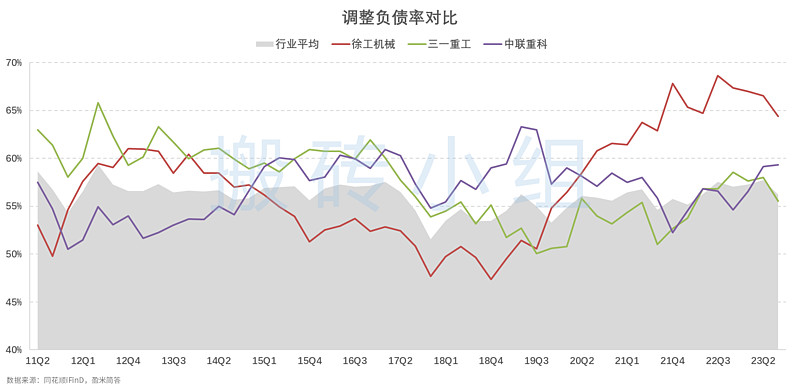

三家公司整体的调整负债率基本保持在50%以上,其中徐工机械由于自身经营杠杆较高,所以最近3年的负债率水平远高于行业平均,但边际来看呈下降趋势。

边际变动跟踪

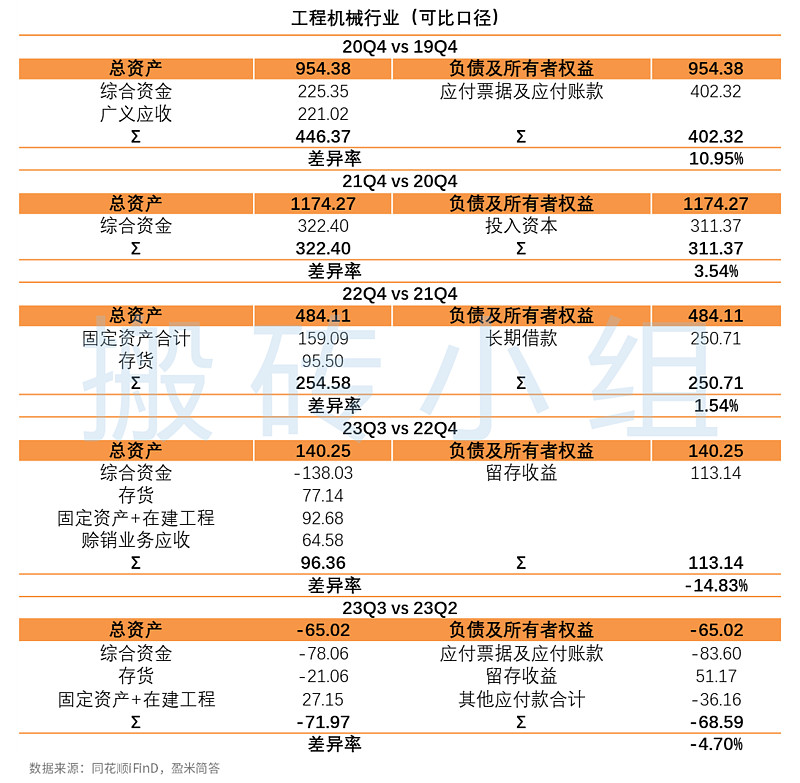

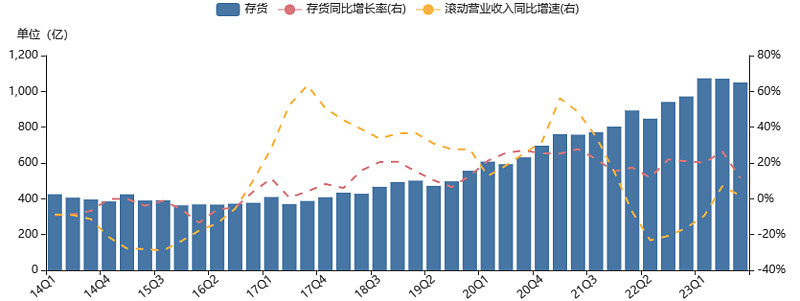

如果从行业过往4年的资产资源变动情况看,也可以进一步印证前文讨论的财务特征。2020年受益于高景气周期,所以行业整体的应收应付规模巨幅扩张,但从21年开始进入新一轮的下行周期,应收扩张相对收敛,行业内的公司开始大幅举债或者融资,扩张生产性资产。

从最新一期的数据来看(23Q3相比22Q4),行业主要在转固(资本开支转为固定资产),赊销业务的应收款也有所增加,资金来源主要是公司的账面资金和留存收益。如果环比来看(23Q3相比23Q2),行业在偿还供应商占款和其他应付款,去化存货,以及扩张固定资产和在建工程,边际来看,没有明显的好转趋势。

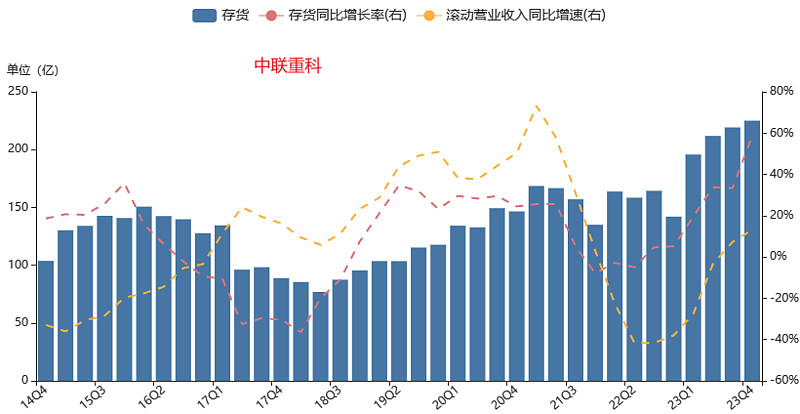

进一步看看三个龙头的资产资源变动,徐工机械主要在还债+去库,中联重科在借债+补库,根据最新的年报数据,公司相比上一季度在还债+补库,应收规模也有所缩减,而三一重工截至三季度仍然在还债。整体而言,三家公司都呈现出周期底部特征,没有明显的业务扩张趋势。但中联重科年报数据初步体现补库趋势,叠加本轮政策刺激,推测行业拐点会在今年出现。

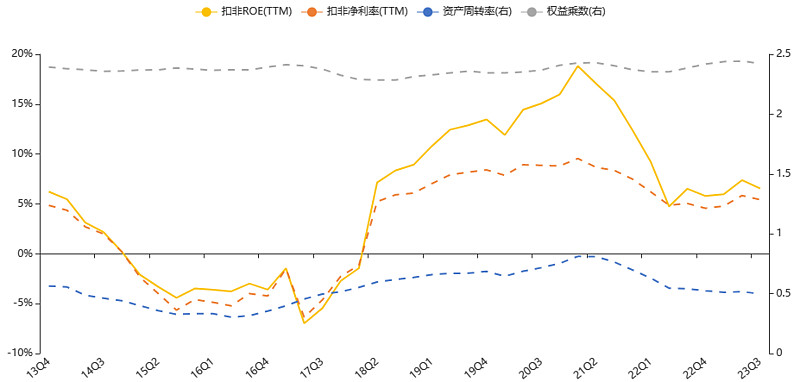

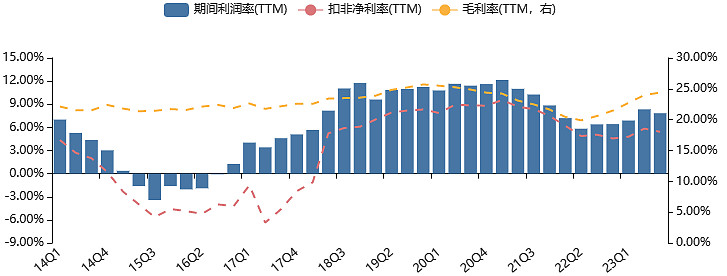

行业整体的盈利能力与收入高度正相关,毛利率和扣非净利率受周期影响呈周期性波动。2015-2016年属于上一轮的周期底部,叠加行业内的恶行竞争,盈利水平急剧恶化。2016年至2021年初,随着行业进入新一轮上行期,毛利和净利均明显好转,直至21年后进入新一轮下行期。

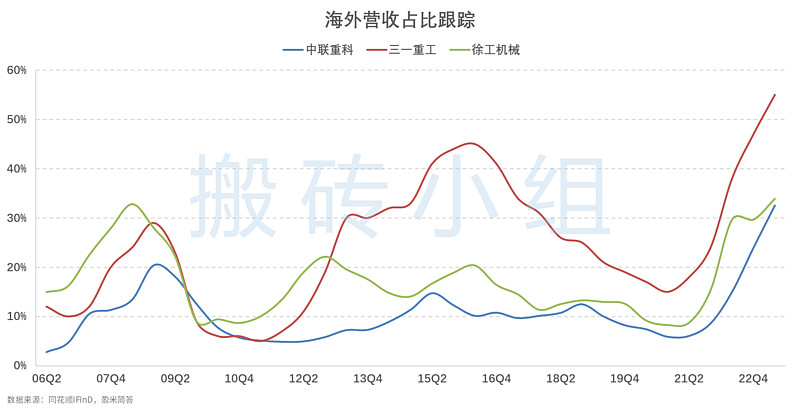

进入23年以来,行业的毛利率有所回升,主要得益于工程机械企业的出海业务发力。从三家龙头公司的海外营收占比来看,21年以来有巨幅提升,三一重工截至23Q2的海外营收占比约为53%,徐工机械约为39.72%,中联重科约为32.6%。

受疫情影响,全球多地区供给受到抑制,也因此产生了较大的供需缺口。国内的工程机械企业很好地抓住了本轮机会,积极出口抢占市场,挖掘机、起重机等等机械产品共同推动了龙头企业的营收增长,从绝对金额来看,三家龙头的海外出口销量从21Q4开始出现爆发式增长,且外营收同比增速远高于国内的营收增速。其中中联重科新发23年年报,海外业务营收同比增速有所下滑,但整体仍然好于国内营收表现。

由于高毛利的海外业务支撑,行业整体的毛利率水平明显回升,其中三一重工和中联重科的毛利率水平相对好于徐工机械,整体盈利表现也更为优异。

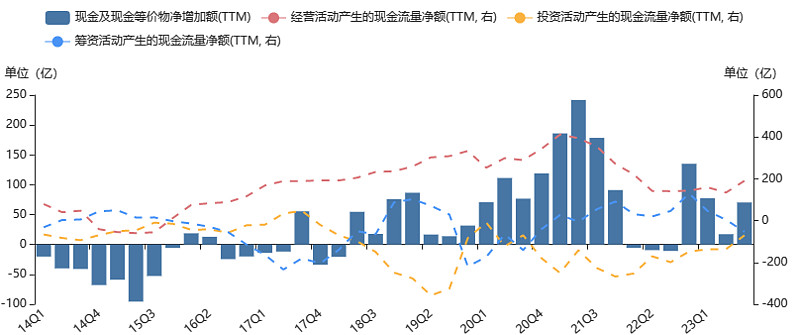

行业整体的现金流状况同样与周期波动高度正相关,16年处于周期底部,整体现金流处于失血状态,而随着之后行业景气度上行,到21年达到周期顶部,净现金流也达到了历史高位。从最近几期的数据来看,经营活动现金流相对平稳,边际小幅回升,主要还是来自存货去化。

行业最新一期处于主动去库存阶段,其中徐工机械为被动去库,而三一重工目前处于主动去库阶段。由于中联重科近期新发23年年报数据,根据23Q4的数据,公司由被动去库进入主动补库阶段,推测是行业景气上行的重要节点。

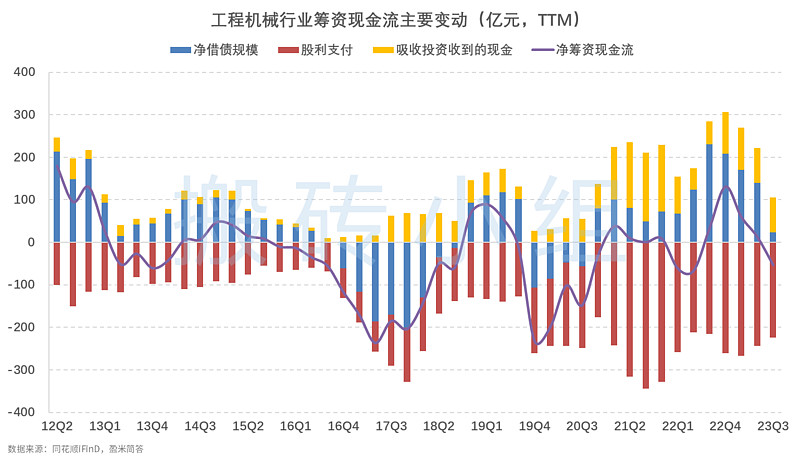

筹资现金流净流出主要与行业整体的股利支付现金流以及债务融资相关。从22Q3开始,行业整体的净借债规模在大幅下降,最新一期的净借债规模仅有22.69亿元,环比上期下降116亿元。随着借债规模缩减,而股利分红在大幅流出,行业整体的筹资现金流目前为净流出状态。

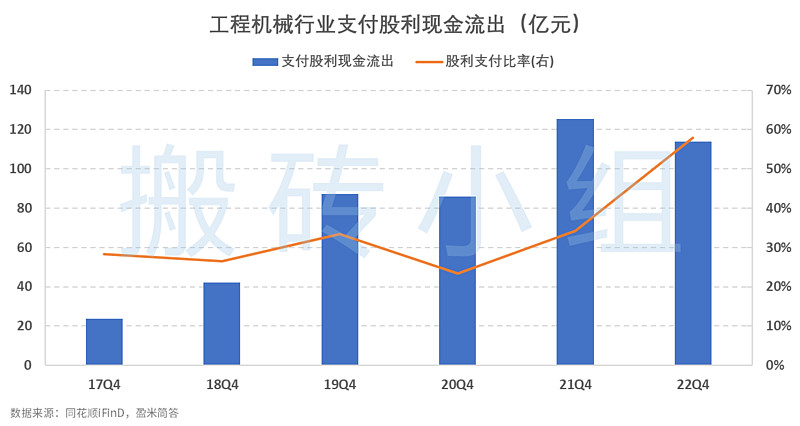

可比口径下,工程机械行业整体在21年和22年的股利支付流出基本都在100亿元以上,股利支付比率达到了30%以上。三家龙头企业中,中联重科在22年的股利支付率甚至高达120%,三一重工约为91.84%,徐工机械约为51.60%(合并调整口径)。

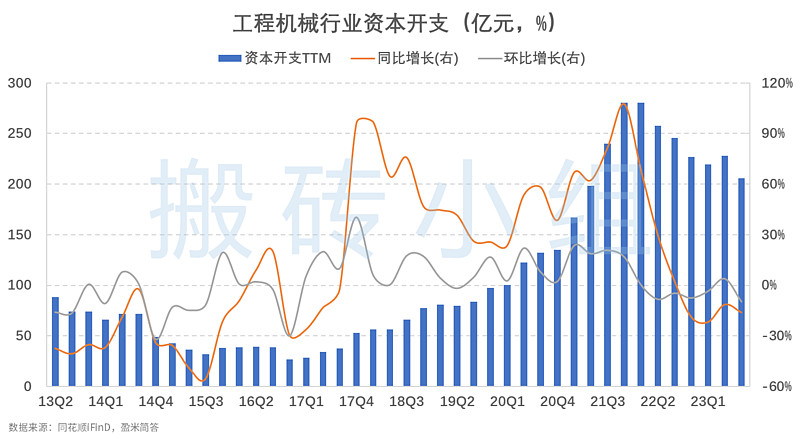

资本开支方面,由于当前行业仍在周期底部,整体的资本开支相对收敛,自从21年的周期顶部爆发过一轮后,行业当前正处于收缩、转固和使用状态,在产能扩张方面相对收敛。

总结

最后简单总结一下本次的财务观察:

1、行业集中度较高,整体竞争较为激烈。工程机械行业前三大龙头的营收占比约为65%,集中度非常高,且行业内竞争激烈,公司为客户垫款的赊销方式普遍存在,导致整体的应收规模非常大,占总资产的比重常年保持在20%以上。

2、高杠杆经营,经营杠杆与金融杠杆相互转换。由于客户端的应收款巨大,行业内的公司普遍通过供应商占款以及有息借债的方式补充营运资金,因此行业整体的杠杆率非常高,平均调整负债率基本保持50%以上。

3、行业整体受地产周期影响较大,海外业务成新的爆发点。工程机械普遍应用于基建和地产领域,因此营收端深受地产周期影响。国内市场上一轮周期顶点大约在21年初,随着房地产行业的调整和国内疫情影响,开始进入下行周期,当前仍处于磨底阶段,海外业务则成为了新的业务切口。行业内的三家龙头企业积极布局海外市场,21年以来的海外营收比重持续上升,三一重工在22年的海外营收占比甚至高达50%。得益于海外业务发力,行业整体的盈利水平也有所回升。

4、边际消化产能,未见明显扩张。边际来看,行业截至23Q3主要在去杠杆、转固和去库,处于主动去库阶段,资本开支收敛,主要在消化前期的产能释放,应收和应付的扩张都相对克制,甚至开始主动偿还供应商占款。结合中联重科的年报数据来看,公司已经从被动去库转为主动补库阶段,叠加本轮政策刺激,推测是行业景气度上行的重要节点。

5、股利支付规模较大,分红率较高。行业整体的股利支付现金流出规模较大,即使处于周期下行期,22年的股利支付比率也达到了58%的水平,其中三大龙头的股利支付率基本都在50%以上,中联重科在22年的股利支付率甚至高达120%。