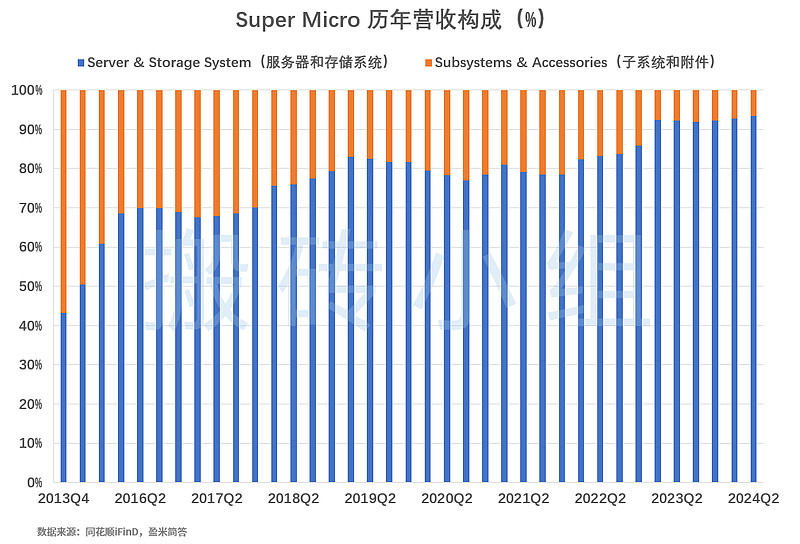

从公司历年的主要营收构成来看,主营业务已逐渐从子系统和附件转移至服务器和存储系统。截至2023财年,公司的服务器和存储系统营收占比约为92.23%,相比2013年的43.17%已翻倍,说明公司已从零部件供应商逐渐转为服务器供应商。

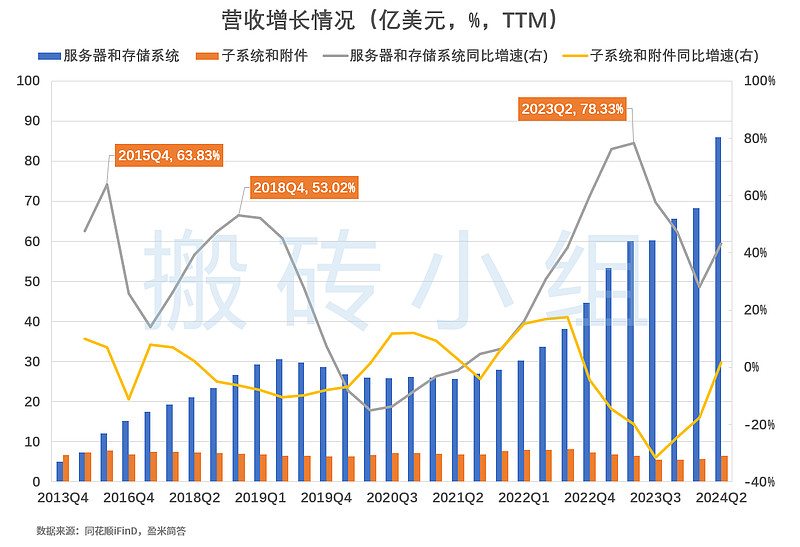

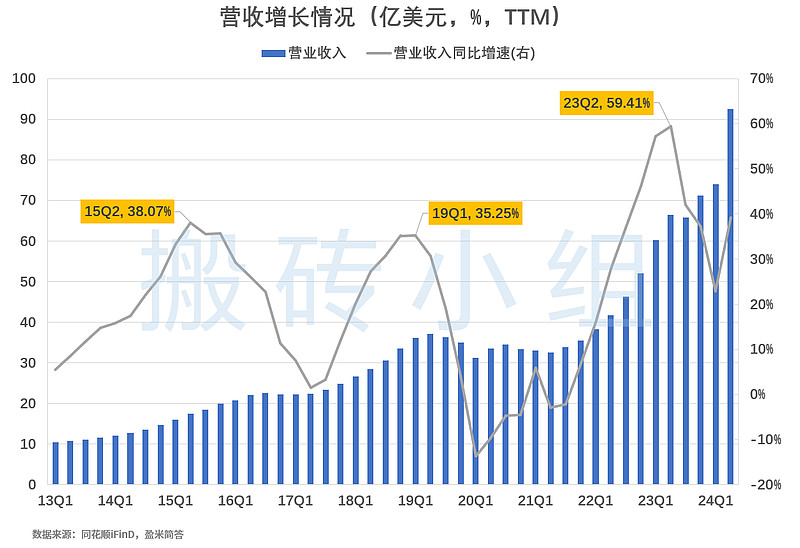

从两个分部各自的营收增长状况看,2013年至今,公司的总营收变动主要由服务器和存储系统驱动,其中AI类的服务器贡献较大,总营收同比增速(TTM口径)在23Q2甚至达到了历史峰值59.41%,而服务器和存储系统单项的营收同比增速也达到了峰值78.33%。

注意,由于公司未披露2018年的季报和年报,当期数据均参考19年对应期间的追溯数据。其中产品分部营收数据由于缺乏明细披露,因而当期的数据缺失,当期和下一年同期的同比增速均为缺失状态。

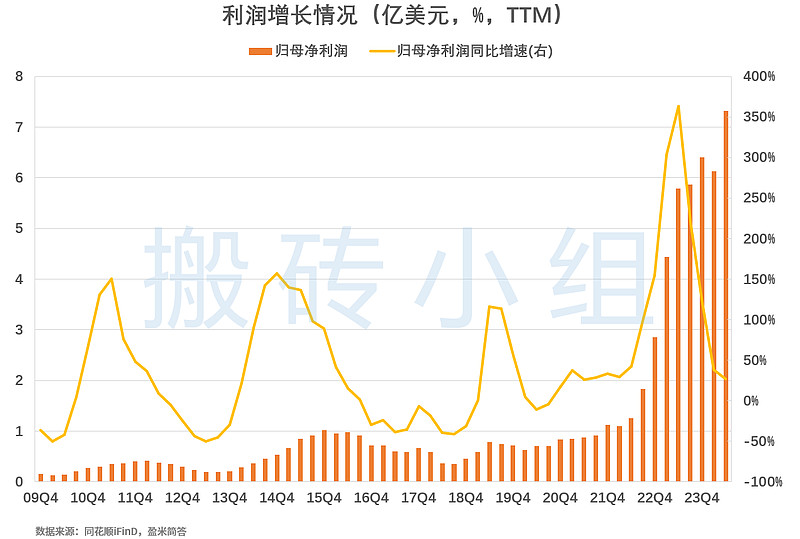

随着AI技术的不断发展,市场对I算力需求不断提升,尤其进入22年以来,AI服务器的需求激增,公司丰富的产品矩阵直接带来了利润端爆炸式的增长,23Q2的归母净利润同比增速甚至达到363%,为09年以来的最高水平。

其中,公司在2018年的利润似乎承压较为显著,并且当年所有的季报和年报均未披露,主要原因在于当年内公司无法根据纳斯达克股票市场听证会小组的要求,在规定时间内重新遵守纳斯达克股票市场规则5250(c)(1),受此影响,公司的股价也出现较大跌幅。

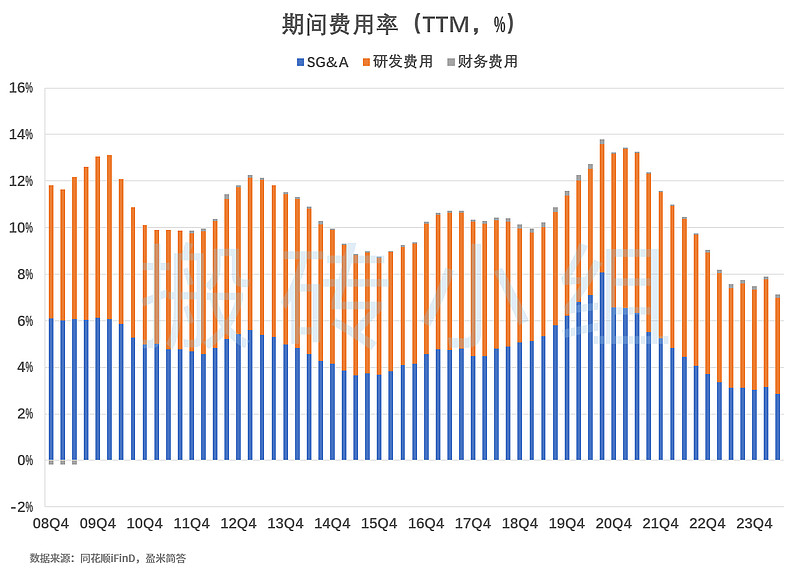

公司的主要费用构成是研发费用和销售及管理费用,期间费用率整体从20Q4开始不断下降,主要驱动因素是营销及管理费率的下滑,以及研发费率的下降。

结合公司的营收增长情况可知,主要的原因仍然是AI浪潮下的服务器业务激增所致。根据最新一期的数据,公司的研发费率约为4.13%,营销及管理费率约为2.85%,财务费用率约为0.15%。

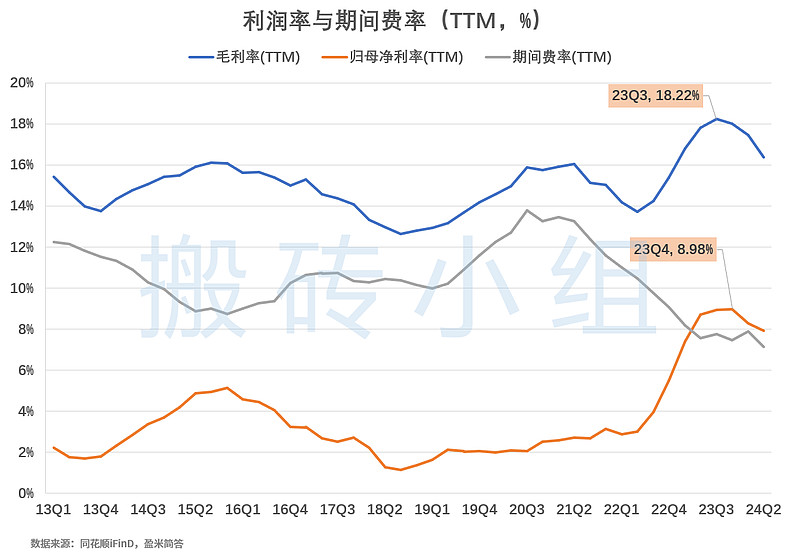

从公司的利润率情况看,毛利率从13年以来基本稳定在14%以上,23Q3受AI浪潮的影响达到峰值18.22%。公司的归母净利率水平基本保持在3%左右,23年同样因大环境影响,归母净利率达到峰值8.98%,但最近几期开始进入下降趋势。

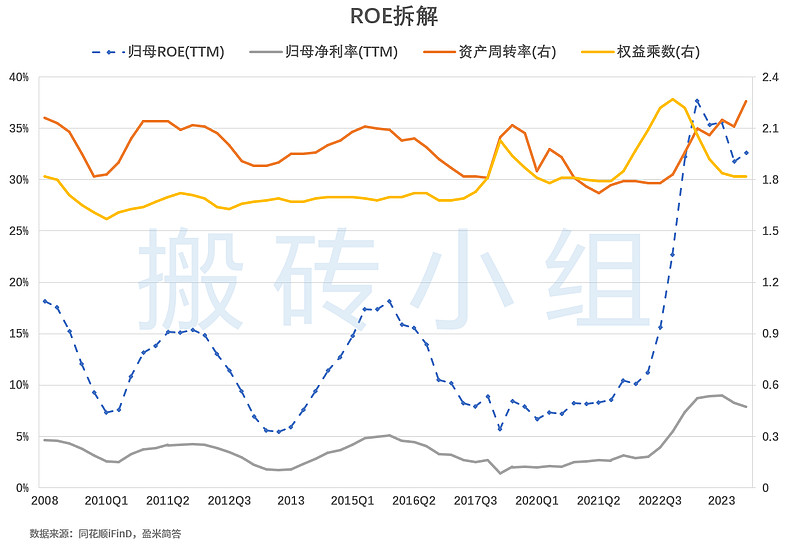

拆解公司的ROE构成,可知ROE的主要驱动因素来自归母净利率和资产周转率。公司的归母净利率水平较低,超高的ROE主要依靠公司极高的资产周转水平支撑(资产周转率几乎保持在1.8倍以上)。2023年ROE激增,23Q2达到历史高峰值37.7%,随后进入边际下降趋势,主要原因在于净利率端的下降。

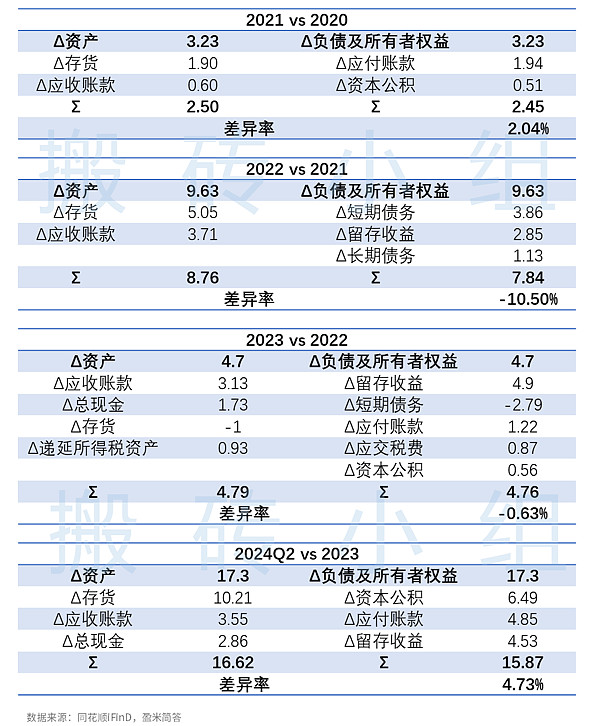

进一步观察资产负债表端的变动,有助于我们进一步了解公司每年的重大变动。根据21年至今的资产负债表科目变动情况,可以发现,公司的主要资产变动来自于存货、留存收益、应收、应付、资本公积、现金以及借债。

2021年,可以近似看成公司通过占用应付账款的方式来“囤货”。

2022年,公司通过短期借款和长期借款的方式筹集资金,留存收益增长差不多等于应收账款的增加,则可以近乎看成公司在“筹资囤货”。

2023年,公司应收账款继续上升,贡献部分的留存收益增长,剩余的留存收益与公司的应付账款等科目,则可视作用于偿还短期债务。

2024年Q2,公司通过股权融资的方式使得资本公积上升6.49亿元,同时占用了4.85亿元的应付账款,这部分资金则可视作主要用于“囤货”以及部分账面资金的增加。

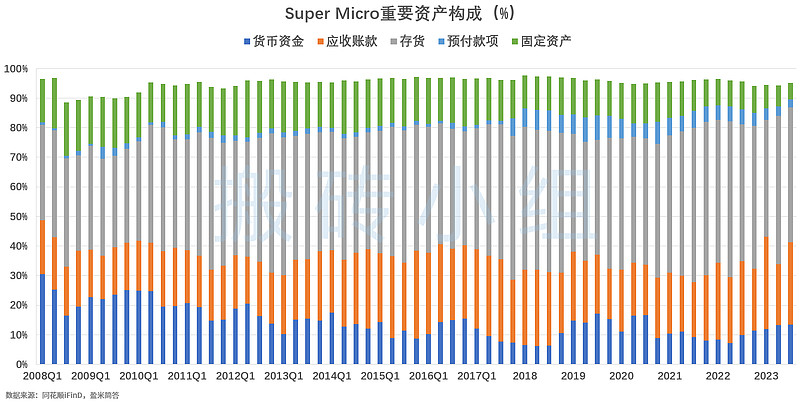

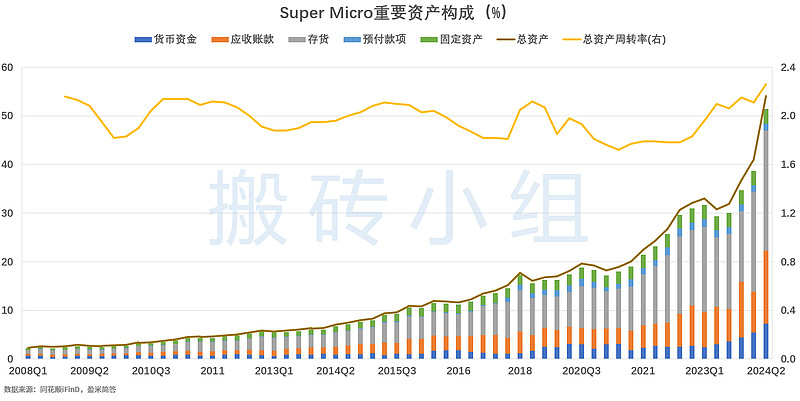

根据公司08年以来的资产构成,可知存货、应收账款、固定资产与货币资金是主要资产构成,公司的存货主要是服务器和存储系统,因价值量高,所以体现在存货端体量较大。

根据最新一期的数据显示,24Q2期的存货约为24.67亿美元,占总资产的45.64%,其次是应收账款占比27.81%,货币资金13.43%。

从绝对金额角度来看,2022年前的资产整体增长速率相对平缓,22年开始显著增长,其中23Q2由于存货大幅降低(相比23Q1减少3.14亿美元),带动资产端下滑2.26亿美元。随后公司资产开始爆发式增长。

23Q4相比23Q3总资产上升4.82亿美元,主要来自应收账款的提升(约4.76亿美元),2023年的应收账款占总资产比重也达到了最高点的31.25%。受AI的高景气度影响,AI伺服器需求极度旺盛,甚至一度出现芯片短缺问题,因而公司的产品理应处于“供不应求”的状态,应收占比如此之高,值得深思。由于公司并未披露客户明细,暂时无法得知应收款的主要来源。

虽然应收占总资产比重较大,但结合公司的应收周转天数来看,仍在公司自身披露的账期范围内。公司的合同付款账期一般在30-60天,而最新一期周转天数约为41天,在合理范围之内。

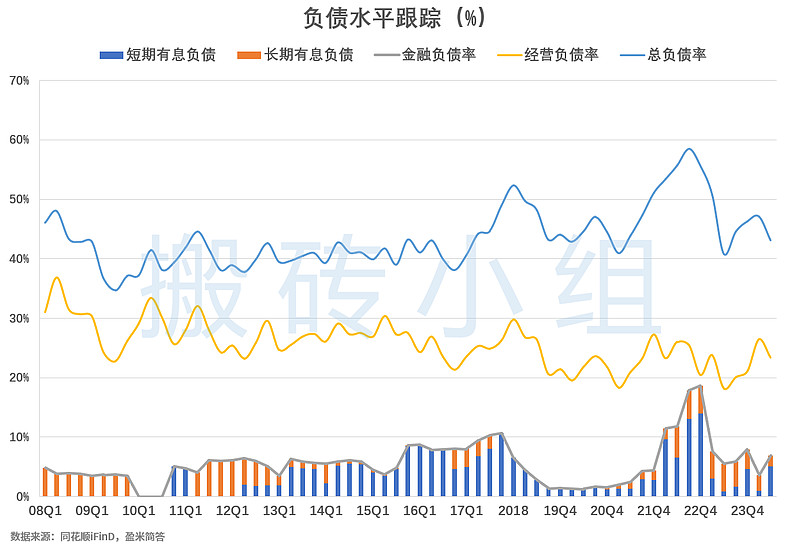

公司整体的负债率基本在60%以下,根据不同的性质划分,主要以经营负债为主,即公司对上游供应商的占款,有息负债为辅。

08年至今,公司的经营负债率平均约为27%,最新一期的经营负债率约为23.35%;而有息负债率水平相对较低,基本不超过20%,最新一期约为6.94%。

公司的有息负债中,不同阶段对长短债务的切换各有不同,如13-18年,公司的借债主要集中在短期有息负债,而13年以前,以及22-23年期间,则借入了较多的长期负债。

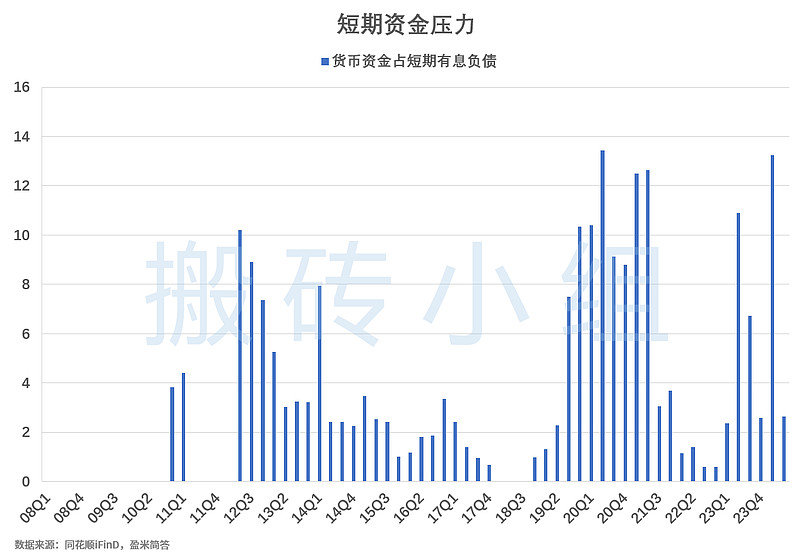

08年至今,公司账面的货币资金对短期有息负债的覆盖率基本都在2倍以上(部分期间由于公司没有借入短期负债,所以覆盖倍数为空值),短期资金压力较低。最新一期的覆盖倍数约为2.63倍,相比上一期大幅下降,主要原因在于公司账面资金的降低,结合现金流量表明细,可知主要是因为公司在大规模囤积存货。

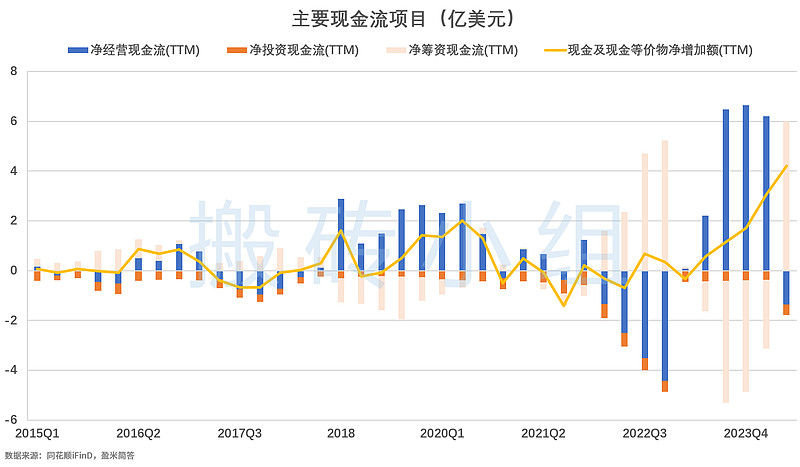

公司的现金及现金等价物净增加额变动相对平缓,其中经营性现金流和筹资现金流变动为主要变动来源,并且二者有明显的负向相关。

从筹资端看,公司在2018-21年间,处于净流出状态(“还债”),从22年开始大幅筹资(主要是借债),23Q2-24Q1开始还债,24Q2最新一期公司又开始筹资(主要是股权融资)。

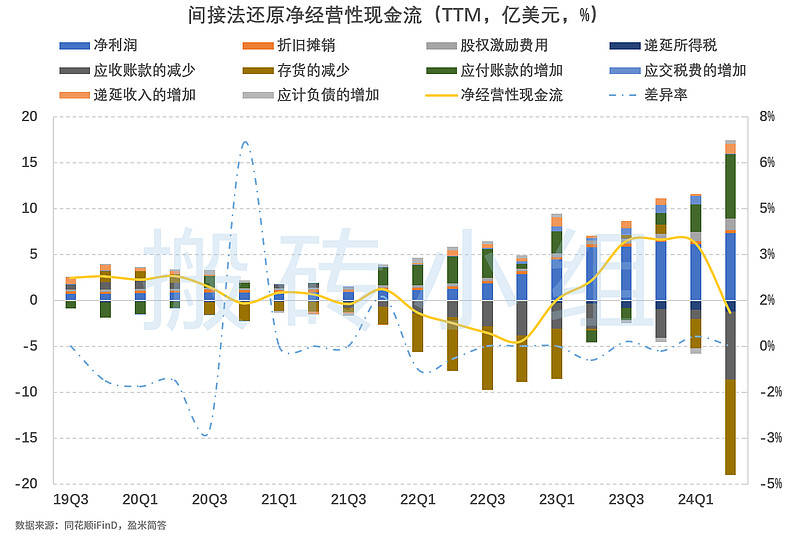

从净经营性现金流的变动科目来看,会发现其中主要的驱动因素就是存货、应收和应付的变动。

结合融资现金流的变化,可以大致理解为:

18-21年期间,公司通过销售存货来还债;22-23年,公司开始大幅借债囤货;23Q2-24Q1期间,公司开始消化部分囤积的存货,并偿还部分负债;最新一期公司通过股权融资的方式,继续进入了新一轮的囤货阶段,可见公司对下游市场需求有较高的预期。

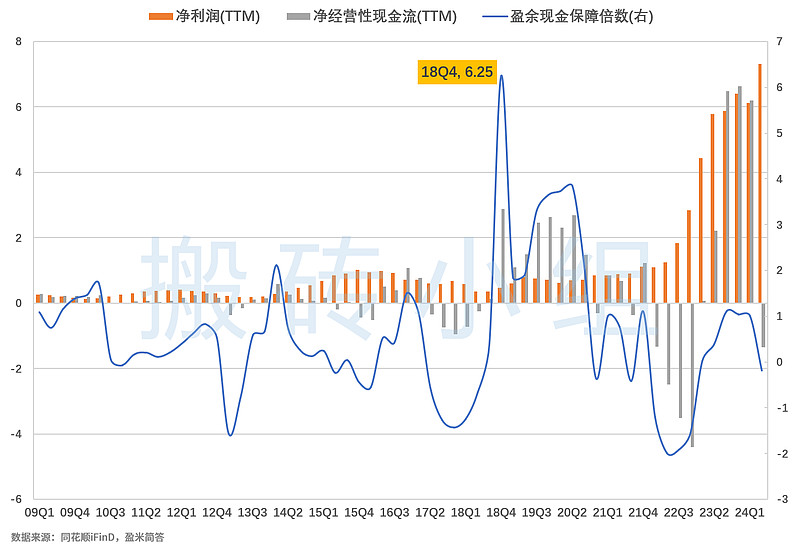

自09年以来,公司净利润的“含现金量”较低,盈余现金保障倍数基本都在1倍以下,甚至出现了大额的负值,主要还是因为公司大规模囤货带来的现金流占用。其中18Q4的盈余现金保障倍数高达6.25倍,主要原因在于当期供应商占款的大幅提升:应付账款相比上年末增加1.32亿美元,同比增长32.79%。

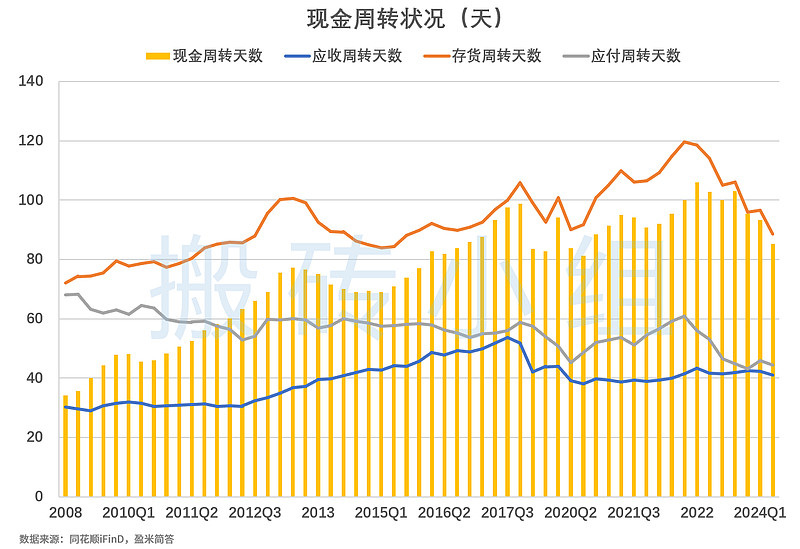

公司的现金周转天数(最新一期约为85.23天)呈现较为明显的周期性特征,间隔大约在4-5年左右,其中主要驱动因素来自于存货的周转速率。

公司自2008年以来,存货周转天数基本保持在80天以上(按成本口径计算,最新一期约为88.53天),而应付周转(按成本口径计算,最新一期约为44.4天)和应收周转(最新一期约为41.11天)相对较快。

边际来看,公司的现金周转天数因为存货周转变快而呈现急剧下降的趋势。应付周转天数和应收周转天数则相对企稳,边际轻微有所下滑。

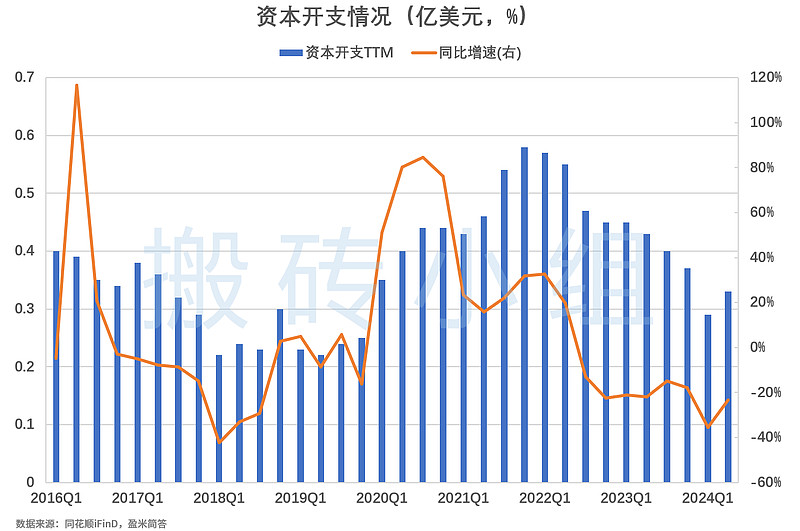

从公司的资本开支数据来看,2020年以来,同比增速在持续下降,说明公司的产能扩张相对放缓,最新一期的资本开支TTM约为0.33亿元,同比增速约为-23.26%,相比上一期有所回升,但整体的增速仍然负值区间。