刚弹出来条消息,说美股的阿里巴巴盘前股价直线下挫3%。 @今日话题

扫了一下,有个新闻是蚂蚁金服的CEO胡晓明宣布辞职,未来将负责蚂蚁生态社会公益相关项目。在胡晓明离任后,蚂蚁金服董事长井贤栋将兼任蚂蚁金服 CEO。

这一消息已经得到了蚂蚁金服的官方证实,还有一个是外媒报道的消息,主要就是比较大金额的一个处罚,暂时还没有证实。

不管怎么说,蚂蚁金服好像都还没上岸,这个瓜大伙还能吃一会。

————

灵活用工这个词又火了!

国内领导在大会后的发布会上回答记者提问时,特别提到了灵活用工的事,他表示:现在中国的灵活就业正在兴起,已经涉及到两亿多人。

这个数字还是挺震撼的,它不单只是总量大,占比也挺高的了。因为国内总人口大约14亿,其中20岁-59岁的人口占比约60%,也就是大约8.4亿人,那就是大约每四个劳动力中就有一个是以灵活用工的形式在就业。

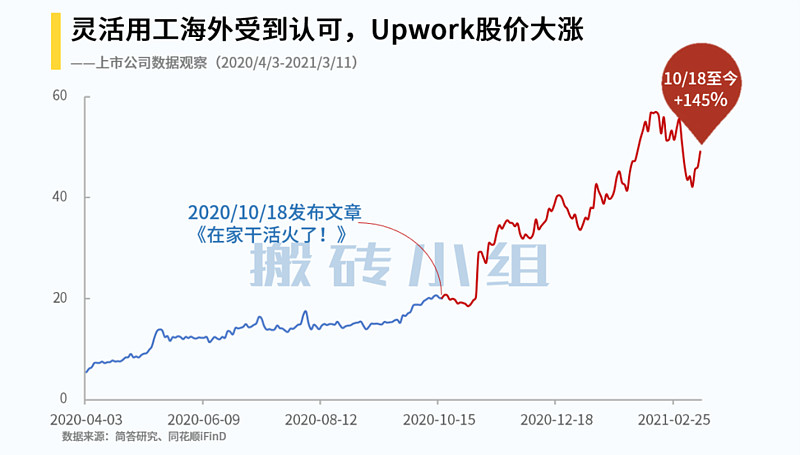

我们在去年10月的时候写过灵活用工,当时主要是说的是海外受疫情冲击,远程工作兴起之后,也带来了灵活用工与自由职业的趋势。海外提供灵活用工交易平台的公司很受资本市场认可,我们文章中提到的Upwork,在写完后涨了145%。

国内也有不少公司与灵活用工业务相关,不过国内公司的业务与海外公司的业务有些差别。

海外Upwork上的灵活用工,更多的是指可以不受距离限制来进行的远程工作,比如码农、设计、翻译、口语外教等等。Upwork上面的自由职业,重点看你自己是否掌握了核心的技能,收入水平取决于工作能力和工作结果。

这种灵活用工最大的好处就是可以降低自由职业者的开支,你可以住在房价低、消费低的地方,通过远程工作,收入可以达到高收入地区的水平。

国内多数人力资源企业,他们口中的灵活用工业务基本上是指人才派遣、劳务外包这一类偏线下的业务。比如A股的代表性公司:

科锐国际:主要做的是人力资源管理,公司的业务中有灵活用工这一项,主要是人才派遣,岗位外包,业务外包等内容,目前还主要是线下的业务,与Upwork上的线上远程工作的灵活用工差别较大。

强生控股:2020年5月,上海外服宣布借壳强生控股,上海外服与前面的科锐国际一样,从事的是人力资源服务,包括线下的灵活用工服务。

还有港股的代表性公司,业务基本上也差不多:

人瑞人才:国内比较大的灵活用工服务提供商,业务包括人才外包、专业招聘、业务外包、企业培训等。

万宝盛华:大中华区知名人力资源解决方案供应商,业务包括灵活用工、人才寻访及招聘流程外包等。

国内与Upwork有点相似的可能就是猪八戒了,还没有上市,这几年发展比较一般。还有一个体量较大的公司是58同城,它的业务很庞杂,既有求职招聘,也有二手交易、本地服务,主要是在家政这一块。

其实去年7月份,国内就出台了《关于支持多渠道灵活就业的意见》,这次大会的工作报告里有“继续对灵活就业人员给予社保补贴”、“支持零工市场建设,广开就业门路”等表述,在发布会上还特别强调了一次,有关部门对发展灵活用工的重视程度是逐渐增加的。

随着互联网的普及,诞生出了各种各样的新业态,自媒体创业、直播、网红带货等等,带来了很多以前没有的职业。自由职业已经越来越成为社会分工的一种趋势,这在老美那边体现得更加明显,疫情冲击加快了这种趋势的变化。

灵活用工的发展,会不断催生出更多的灵活用工服务平台,这是一个值得关注的赛道,不过A股还没看到好的公司出来。

————

最近几天,曹名长和侯昊两位基金经理分别做了一场直播。先说一下曹名长,曹这段时间业绩挂不上档,自己也在风口浪尖,这次分享有几个内容:

首先讲述了什么是低估值投资,称自己是低估值价值投资,而不是深度价值投资。

其次就是说到了低估值投资最近两年是没怎么赚钱的,因为这几年工业企业盈利的增速在持续往下走,但是把时间线拉长,这种投资方法都是有效的。而且特别强调了成长性,和未来创造价值的大小,这两个词在直播中反复说。

还说了对当下很多个股使用DCF估值法和永续估值法的弊端,DCF估值法过于依赖未来成长性,自己投资比较保守,所以很多参数都不愿意给出太乐观的估计。言外之意还是很敬畏市场,自己认为估值过高之后肯定是会卖掉的。

最后说到了自己持仓分散的问题,很多基金经理都是深度研究某个行业所以匹配的仓位都是按照某个行业来,但曹不是,他是按照估值来,谁便宜买谁。。。还说到想赚快钱的不适合低估值投资,怕亏损的也不适合低估值投资。

很多新基民可能不知道曹名长是谁,曹当年也是一员猛将,曾经多次拿下金牛奖,这东西拿一次就够吹的了。

另外就是侯昊,侯对于白酒板块输出了自己当前的观点:

主要就是对白酒行业的一些看法,称目前这段时间白酒行业的杀跌整体估值已经不贵了,自己也开始左侧交易了,当市场找不到投资方向的时候,大多数资金还是倾向于投资白酒,现在持有1-2年白酒大概率是赚钱的。。。

总结就是:白酒好,白酒不贵,白酒值得投资。当时我还想,侯经理要是四面楚歌你就眨眨眼啊。白酒真不贵了?

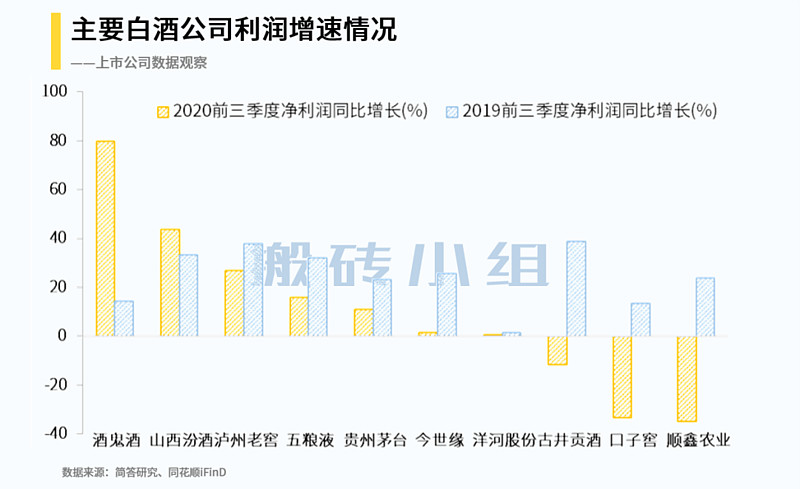

图中是白酒板块中市值前10的企业,2020年前三季度利润增速同比还有上升的只有两家公司,一家是酒鬼酒,另一家就是汾酒,8家公司都是增速下滑的。而增速上升的两家公司,酒鬼酒基数太小,2020年前三季度利润只有3.3亿,而汾酒是赶上了混改的东风。

这波白酒上涨跟很多基金经理口中的业绩增速高其实并不搭,这10家白酒公司市盈率中位数已经达到了54倍,但是2020年前三季度的净利润增速中位数却只有6.3%,说稀有,说提价,说集中度高这都可以理解,但是50多倍估值掏出来不到10%的利润增速显然不合适。

两位基金经理是两个极端,曹是另辟蹊径型,路很难走也很少人能理解他的做法,侯投资的就是市场共识和一致性强的行业,两位基金经理赚的都是自己认知范围内的钱,并不矛盾。

————

小米公告,拟不定期回购股份最高总额100亿港元,对应公司总股份大约1.8%,小米今天开盘一度暴涨9%,尾盘受到港股跳水的影响,涨幅回落到4%。

看了一下小米的公告,没有说明回购股份是注销还是做股权激励啥的,也没有说明回购的下限是多少,等等看后续落地吧。

说到港股尾盘跳水,很多都是美债的锅,美债收益率又来到了1.6%附近。这种尾盘搞偷袭真是不讲武德!

$中国人寿(LFC)$ :前2月累计原保险保费收入约2540亿元,同比增长11.4%。

$中国平安(SH601318)$ :前2月累计原保费收入约1809.5亿元,同比下滑约9.6%。

$三七互娱(SZ002555)$ :2021年一季度预计收入环比增长15%-20%,不过盈利预计为0.8亿-1.2亿元,同比下滑83.5%-89%。公司的解释是一季度上线了《荣耀大天使》等重磅游戏,要花钱做推广,因此销售费用大增。