2016年买中国平安的时候,初读它的年报差点要了半条命,当时就发誓以后再也不读它的财报了,顶多把它分板块分析粗略看一下。后来接触到雪球,就干脆不想看年报,就看看球友们的讨论和大V帖子,如有与自己观点冲突的就去年报里验证一下。直到现在,我基本已经忘记保险公司科目具体含义了。感谢 @吹竹笛的放牛娃 抛砖引玉,让我硬生生把保险报表知识又重新捡了一遍,果然温故知新。以下就把保险公司传统财报中,我能理解到的以简单又夸张甚至违背准则的手法表达出来,目的就是想让保险公司高深莫测的财报术语用人话表达出来,本人非保险业内人士,欢迎业内能力圈人士批评指正,求轻喷!

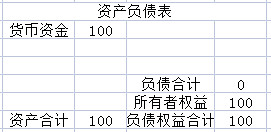

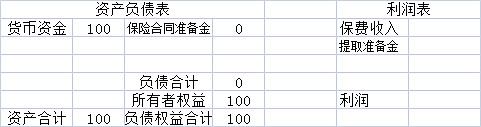

【1/8】首先上一套简单模型,张三投资了100万成立了一家张三保险公司,于是报表体现出货币资金100万,所有者权益(股本)100万。(以下简表单位均为:万元)

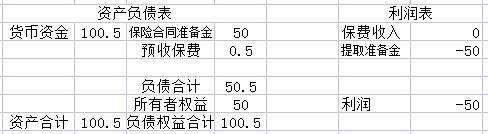

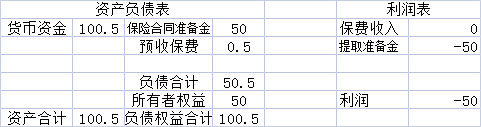

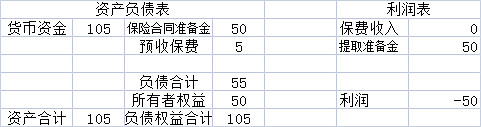

2020年1月1日一个客户花5000元在张三保险公司买了一份车险,保一年,如发生事故最高赔付50万。于是张三在想,好不容易做成第一笔业务,我就当它今年100%会发生事故,我大不了损失50万嘛(也就是张三将50万股本金用于备付赔偿金),更何况它不发生事故,那我就赚到了这5000元。于是2020年3月底,张三保险公司编制季报时,不会确认保费收入(因为保险还没到期,是赚是赔都不知道),另外还得从自己投入的股本金中提取50万,计入保险合同准备金(负债科目),于是2020年3月末报表如下:

(PS:以上账务均未按准则操作,但个人认为这么操作非常便于入门人士理解,且对现实报表理解不会偏差太多,以下简化案例均如此,请专业人士勿喷)

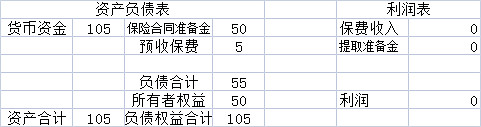

那么在这份5000元车险到期前,假如2020年二、三季度无其他业务,也无保险合同到期,因此收入为零,提取准备金为零,利润为零,2020年二季度和三季度单季度报表(非全年累计)均如下列示:

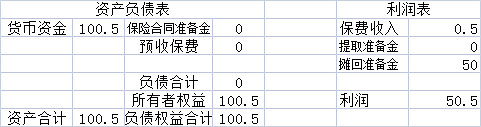

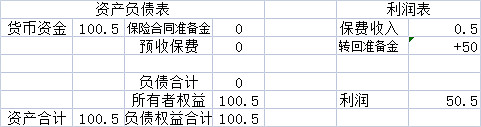

到了2020年12月31日,车险合同到期了,客户也没发生事故,那么张三保险公司就获得了这5000元保费收入,同时张三保险公司也不用赔钱,那之前备付的50万就重新划回给股东(即所有者权益),这时四季度单季报表如下:

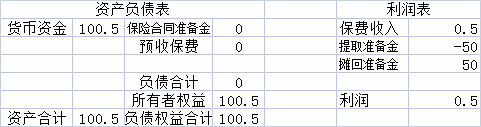

至此2020年全年业务完成,全年累计报表如下:

到这为止,一份简单的保险公司财务运营模型完成,如果客户发生事故,那张三保险公司全年利润是亏损的,股东权益肯定是要损失的,各位可参照这个模式自行编制报表。

【2/8】以上很多科目是我便于大家理解自行取了一些名字,结合实际,我把上面保险特殊科目与几家上市保险公司对应起来。

首先是“保险合同准备金”,这个科目其实取自中国平安的年报科目,如中国平安2020年年报资产负债表中,负债部分就有“保险合同准备金”科目。

“保险合同准备金包括寿险保险合同准备金和非寿险保险合同准备金。寿险保险合同准备金由未到期责任准备金和未决赔款准备金组成,包括寿险责任准备金和长期健康险责任准备金 ;非寿险保险合同准备金包括未到期责任准备金、未决赔款准备金。”这段话摘自平安年报,慢慢开始不像人话了,但有了之前的入门基础,应该还是能勉强能看懂,因为这里全部是具体的专业准备金名称,大家不用明白具体含义,只需记住我划斜体黑字名称即可。

为什么要把这段话拎出来,因为其他保险公司不是按照中国平安这么列报的,如中国人寿在资产负债表中就单独列报了未到期责任准备金、未决赔款准备金、寿险责任准备金、长期健康险责任准备金。大家在分析保险公司财报时,碰到这种列报方式的,可以无脑将这些准备金加总当作“保险责任准备金”,按照我上述“张三保险公司”模式去理解。可以说,保险责任准备金是理解保险公司传统报表的灵魂,从它在资产负债表中占比分量就知道,它肯定是保险公司最重要的负债(传统企业看资产,保险公司要看负债),这些地方理解了,保险公司传统报表分析一大半任务就完成了。

【3/8】接下来就是利润表项目,模型中的“保费收入”就是现实中的“保险业务收入”,模型中“提取准备金”就是现实中“提取未到期责任准备金”、“ 提取保险责任准备金”等科目,至于“摊回准备金”与现实中“摊回保险责任准备金”不是一回事了,那是我为了方便大家理解自设的一个科目(这个科目叫做“转回准备金”可能更好),现实中“摊回保险责任准备金”主要用于分保业务的,所谓分保业务,再拿上面张三保险公司举例,张三保险公司承保那5000元车险,如果它把这份保险合同卖给其他保险公司,让其他保险公司承保这份合同,这种业务就叫做分保,张三可以把自己的合同卖出去,也可以从别的公司买回来保险合同承保,这些专业细节就不展开讲了,大家记住有这么一个分保业务在里面捣蛋就行了。

我以上举例的张三保险公司是很极端的例子,现实中张三保险公司发生的业务不可能只有一笔,假如张三的投资资金是1000亿,当年承保收到保费50亿,那这50亿是分布100万人中,你不可能假设这100万人全部会出险,也不可能假设这100万人全部获得最高额赔偿,于是保险精算师出马,用统计学、概率论等高等数学武器算出来收取的50亿保费可能会赔偿45亿,于是就提取“保险合同准备金”45亿元,这样张三保险公司财报运营并不会像上面只有一笔业务模型那么夸张了。

【4/8】最后,我们来揭秘保险公司资产负债表的“保险合同准备金”,与利润表中“提取保险合同准备金”的勾稽关系。如上面张三保险公司在2020年刚成立时,资产负债表没有保险责任准备金。

到2020年一季度末,由于签订一份车险产生了保险合同准备金50万,于是利润表就计提准备金50万,这50万实际上就是资产负债表中“保险合同准备金”期末数减去期初数,如张三保险公司一季度末“保险合同准备金”期末数为50万,期初数为0,因此利润表中需提取准备金50万。

同理,二季度(单季报表分析)由于未发生业务,二季度末的资产负债表与一季度末资产负债表一样,其“保险合同准备金”都是50万,因此提取准备金=期末“保险合同准备金”50万-期初“保险合同准备金”50万=0元。

同理,三季度资产没变,操作如上图。一直到四季度,因为四季度末车险到期未出险,保费收入口袋,也就没必要计提保险合同准备金了,于是四季度末资产负债表中“保险合同准备金”为0,提取准备金=0-50=-50,于是在利润表中就体现“提取准备金”(也就是转回准备金)是个正数。

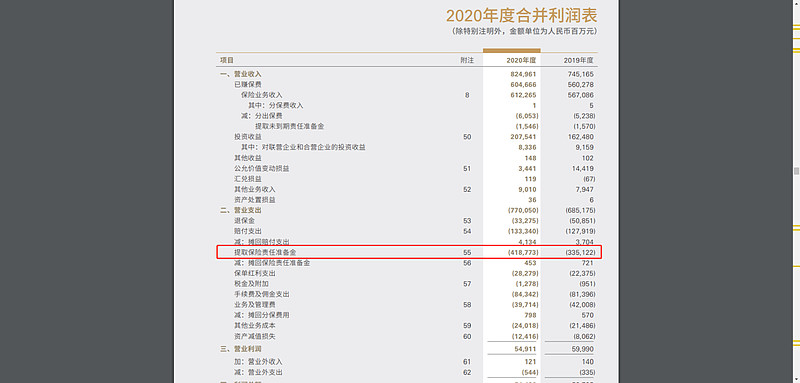

【5/8】现实中,保险公司年报也是这样体现的,只是比我这个模型稍微复杂一点,需要考虑那捣蛋的分保业务,但由于分保业务占比较小,实际也可以按照年报期末“保险合同准备金”减去年报期初“保险合同准备金”去计算,结果偏差应该不会太大。如中国人寿2020年利润表中“提取未到期责任准备金”为1546百万元,在资产负债表中找到相应的“未到期责任准备金”科目,可看到2020年期末资产负债表“未到期责任准备金”为14701百万元,期初为13001百万元,14701-13001=1700百万元,与1546百万元很接近了。考虑到分保业务,其真实公式为:提取未到期责任准备金=(期末未到期责任准备金-期初未到期责任准备金)-(期末应收分保未到期责任准备金-期初应收分保未到期责任准备金),“应收分保未到期责任准备金”在资产负债表资产类科目找(如下图),最终结果=(14701-13001)-(523-369)=1546百万元。

解决了“未到期责任准备金”这个科目,利润表中还有一个“提取保险责任准备金”科目,这两个科目要完整区别开是很操蛋的,因为“提取未到期责任准备金”只包括短期(即一年及一年以下)保险(包括短期财产险和短期寿险),但是“提取保险责任准备金”包括所有寿险(不管是长期还是短期),可以看到,这两玩意又害得我不讲人话了。所以我建议大家在这里可以无脑将“提取保险责任准备金”全部当作长期寿险,“提取保险责任准备金”全部分作短期险种(不管是财产险还是寿险),因此利润表“提取保险责任准备金”对应的资产负债表中“寿险责任准备金”和“长期健康险责任准备金”,但这么算数字肯定算不精确,如果大家有兴趣算精确,可以把“未到期责任准备金”中短期寿险部分拎出来,连同分保业务按照我上述完整公式去算。

当然,站在报表高度分析需要,我们没必要陷入无休止的精确计算中,所以我仍然建议将利润表中“提取未到期责任准备金”和“提取保险责任准备金”相加,用我举例的张三保险公司“提取准备金”替换,资产负债表中“未到期责任准备金”、“ 未决赔款准备金”、“ 寿险责任准备金”、“ 长期健康险责任准备金”等四个科目用“保险合同准备金”替换,这样分析思路就会清晰一些。

【6/8】至此,你如果没被那些不是人话的保险术语打败,那恭喜你,保险公司传统报表分析任务就完成95%了。上面围绕那么多“准备金”作文章,到这里你应该明白保险公司“提取准备金”出现在利润表中是作为成本扣除项,但实际上它是体现保险公司的保险业务“收入”项,而“保险合同准备金”在资产负债表中是作为负债项,但实际上它体现的是保险公司有多少存量保险合同的“资产”项。我再把张三保险公司修改举例就明白了:张三保险公司开业第一天,把客户买的一年期车险替换成10年期寿险,假如客户一次性缴纳保费5万元,保其健康,如出现健康意外,最高赔偿还是50万元。那么第一年末“保险合同准备金”为50万,简表如下:

第二年如果没有业务,那第二年末资产负债表不变,利润表就不会提取准备金,也就代表没有保险业务,如下图所示:

第二年如果有业务,那情况就不一样了。比如第二年又找了一个客户签订了一份保10年的寿险合同,客户一次性缴费3万元,保额为30万。那第二年末资产负债表中“保险合同准备金”余额为80万,提取准备金=期末保险合同准备金-期初保险合同准备金=80-50=30万,这就表示第二年张三保险公司有“30万保额”的保险合同保费进账,加上第一年的50万“保险合同准备金”,这时张三保险公司账上共趴着“80万保额”的保险合同资产。明白这些,我们就可以利用这此指标在现实中计算一家保险公司当年保险业务是否有增长,增长率是多少等等,比如张三保险公司第二年的保险业务就下滑了(50-30)/50=40%。而“保费收入”的重要性我们大可把它放到“提取准备金”之后,因为这些保费收入肯定是以前年度存量保险合同资产带来的收益,如果要看一家保险公司未来,肯定得看当年新做进来多少保险,毕竟这是主业。

【7/8】最后,我们来做最后一点任务扫尾。如上图,这些保费资产在简表模型中只形成货币资金,但现实中保险公司不可能让这些钱闲着的,它们会去疯狂地投资,于是就形成资产类科目,包括“以公允价值计量且其变动计入当期损益的金融资产”、“ 衍生金融资产”、“ 买入返售金融资产”、“ 可供出售金融资产”、“ 长期股权投资”等科目,这些科目在银行的财报中会经常看到,熟悉银行财报的球友应该知道。如果是保险、银行都不沾边的球友,大可把这些理解成 保险公司用收到的保险业务资金去做了金融投资,这样就会给保险公司带来利差收益。另外,资产负债表中负债类还有两个科目“保户储金及投资款”和“独立账户负债”,这两个科目可理解为纯投资型保险(也就是买这个保险基本没有保障,相当于理财产品)形成的负债,类似于银行报表“吸收存款”科目。利润表中科目就不解释了,解释那几个关键科目后,其他科目大家应该都看得懂。如果大家对保险公司财报科目还有疑问,欢迎在评论区留言,大家一起交流探讨。

【8/8】以上是用很简单的车险举例,现实中保险产品错综复杂,我认为大可不必去深究了,因为有保险精算师会按照保险精算准则去计算“保险合同准备金”,我们直接利用这个结果就行了。价值投资分析报表,我们追求的是模糊的正确。但在这里,我还要纠正一点,那就是我张三保险公司模型中“预收保费”这个科目,在现实中可不是这么用的,大家千万不要把“预收保费”当作“保险合同准备金”去用。预收保费是怎么生成的,比如现实生活中,保险公司会在你的车险到期前,向你疯狂营销新一年的车险,如果你的车险是每年1月初到期,那保险公司会在12月份把你搞定,这时你就向保险公司交了一笔保费,但新合同还未生效,因此在合同生效前你这笔保费是计到“预收保费”这个科目里的。而保险合同生效时,我举例模型中“张三保险公司”是不应计入“预收保费”科目的,而是通过精算分拆大部分仍然会计入到“保险合同准备金”这个科目,所以“保险合同准备金”这个科目是十分重要。

如果你是保险小白,又讨厌不讲人话的保险术语,我觉得这套对保险公司传统报表的分析方法基本够用了,去他的内含价值、新业务价值、合理估计负债、风险边际、剩余边际等保险术语。但如果要想全面深入了解一家保险公司,个人建议还是要把那些保险指标学会,毕竟那些指标能更精确地描述一家保险公司的保险资产和保险收入。