医药行业,已经击穿了估值底线。

跌跌不休的股价,让很多医药大白马已经跌回了疫情之前。面对增长的业绩,医药行业的估值何以在短短的两三年时间就发生如此大的改变?

医药行业一直是一个朝阳行业,庞大的市场以及越来越多的需求,催生了这个十万亿级的市场。尤其进入2016年之后,我国创新药领域也开始蓬勃发展,其中不乏百济神州这样的全球重磅级医药企业。

随着研发投入的增长,我国不少创新药企,开始在技术方面缩小了与欧美医药巨头之间的差距,但遗憾的是,这种优势并未一直持续。

进入2022年之后,随着美加息周期的开始,一些医药产业的投资开始萎缩,尤其是创新药领域,明显的感觉到了寒意,为了平安的度过寒冬,一些创新药企业砍掉部分管线,另外一些药企则选择卖掉部分优势管线,来为公司争取更多的现金流。

在这种背景下,各家药企开始八仙过海。

反映在资本市场上,跌跌不休的股价就市场给出的答案。

但是值得注意的是,这些答案也不总是“准确”的,不少医药龙头明显存在被“误伤”情形。以恒瑞医药为例,其今年一季度营收为59.98亿元,同比增长9.2%;净利润为13.69亿元,同比增长10.48%。而2023年全年,其业绩也保持着一个增长的趋势,但股价层面却极其悲观,如果从最高位算起,恒瑞医药的跌幅达到了60%。

在基本面没有大的变化的前提下,恒瑞医药如此跌幅,实在是不能反映企业真实的价值,且在医药行业当中,恒瑞医药并不算个例。

侃见财经认为,之所以会出现这种局面,主要是市场对于行业未来预期的改变。

为了应对这种超出市场行为的下跌,不少医药行业也开始了相应的应对措施,比如回购注销、私有化退市等。

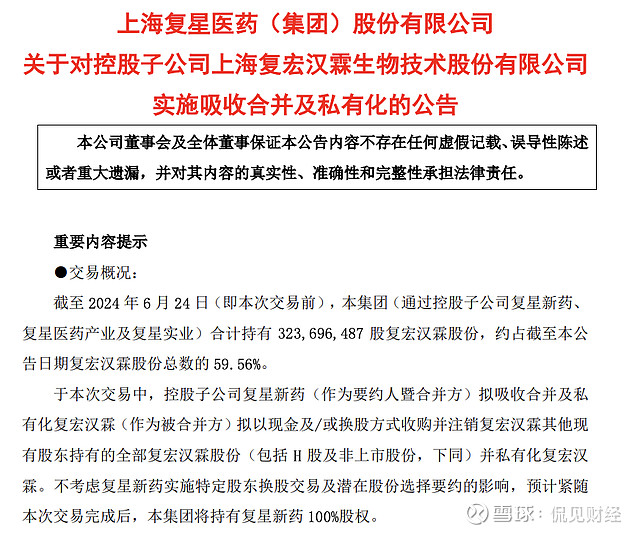

6月24日晚间,复星医药$复星医药(02196)$ 公告,控股子公司复星新药与另一控股子公司复宏汉霖(即被合并方)订立《吸收合并协议》,根据协议,复星新药拟以现金及/或换股方式收购并注销复宏汉霖其他现有股东持有的全部复宏汉霖股份(包括H股及非上市股份),并私有化复宏汉霖。

据公告披露,本次交易的现金对价部分,由复星新药拟现金出资24.6港元/股收购并注销共计不超过1.31亿股复宏汉霖H股、拟现金出资人民币22.44元/非上市股份收购及注销共计不超过8870.09万股复宏汉霖非上市股份。前述现金对价合计不超过54.07亿港元(约合人民币50.33亿元)或等值人民币。

目前,复宏汉霖的市值为125亿港元,约合人民币116亿。

私有化“破局”

根据资料显示,复宏汉霖成立于2010年2月,该公司于2019年9月在港交所挂牌上市。

据悉,该公司主要从事单克隆抗体(mAb)药物的研发、生产、销售及提供相关技术服务(人类干细胞、基因诊断与治疗技术的开发和应用除外)及转让自有技术及提供相关技术咨询服务。

上市之后,复宏汉霖表现并不算差。

2020年7月,复宏汉霖股价创出了67.05港元的历史新高之后,便开始了一路下跌,相比于其他企业创新药企,复宏汉霖其实并不算太惨。

进入2023年之后,复宏汉霖业绩层面其实有所改善。根据2023年的财报显示,财报期内,该公司营业收入为 53.95亿元,归母净利润为 5.46亿元,同比由亏损转盈利。

在业绩的加持下,复宏汉霖的股价开始走出了修复行情,自一月至今,其涨幅超过了130%。市值也重回100亿港元上方。

当然,复星医药之所以在当下有私有化的动作,主要有两个方面:

第二,复星医药正在调整战略。

从估值角度而言,作为创新药企业复宏汉霖目前的动态市盈率为20.75倍,且随着未来业绩的放量以及增长空间明显;而复星医药港股的动态市盈率则仅为16.04倍,市净率仅为0.69倍,值得注意的是,作为行业的龙头企业,其从最高位跌幅超过了80%,复星医药A股虽然也跌幅较大,但是市值仍旧还有591.9亿。从股价的角度,尽管市场的预期发生了变化,但如此跌幅肯定是不合理的。

侃见财经认为,复星医药在当下的时间节点,私有化复宏汉霖对于双方而言,是一件双赢的事情。复宏汉霖一直以来作为复星医药的创新药核心平台,但价值没有得到市场的认可,本次私有化之后,复星医药在的创新药领域的布局将大大的增强,有助于市场重新认识这家龙头药企。

而且,复星医药的创新属性增强之后,市场也能给予其更高的估值,这是复星医药所急需的。因此复星医药在公告中表示,自复宏汉霖于香港联交所上市以来,受全球宏观经济、医疗行业、港股整体趋势等因素影响,其H股股价水平未达预期且交易量较小,复宏汉霖自上市后亦未通过股权融资筹集资金,其作为上市公司的优势未能充分体现。

由此可见,复星医药此时私有化,的确是一件双赢的事情。

“重拾”估值

复星医药决定私有化复宏汉霖之前,其在资本市场的组合拳就开始了。

此前,复星医药宣布子公司复星健康拟分拆上市提上日程。

6月19日晚间,复星医药发布公告显示,控股子公司复星医药新加坡公司通过大宗交易,以均价1771.81印度卢比/股(税前)出售所持有的990万股Gland Pharma股份,交易总对价为175.41亿印度卢比(税前),折合约2.11亿美元,约合人民币超过了15亿元。

本次交易完成之后,复星医药持有Gland Pharma的股权比例将下降至51.83%。复星医药表示,出售Gland Pharma股权所得款项将主要用于补充本集团营运资金、偿还带息债务等。

侃见财经认为,此前复星系现金流紧张确实一个不争的事实,但这不足以成为影响复星医药估值的导火索。

近期,复星医药之所以在资本市场频繁出手,主要是因为在医药的行业的寒冬之下,行业的龙头企业的确被低估了。

进入2023年之后,由于疫情影响减弱,复星医药的业绩也自然受到了影响。在这种背景下,复星医药今年一季度业绩延续了一个下滑的趋势,一季度营收101.57亿元,同比下降6.56%;净利润为6.10亿元,同比下降38.22%。

但值得注意的是,虽然新冠相关产品收入减少,但是其核心的抗肿瘤及免疫调节产品却保持了高速增长。

根据市值风云统计显示,2023年复星医药的核心制药业务板块中,汉斯状收入11.20亿,同比增长230.20% ;注射用曲妥珠单抗收入27.49亿,同比增长8.19%;苏可欣收入9.22亿,同比增长19.67%。

也就是说,虽然复星医药2023年业绩整体有所下滑,但是创新药产品收入增长明显,对于一家龙头医药企业而言,这是竞争最有力的因素。

就当下的市场环境而言,由于疫情的影响,过去几年医药行业企业的估值都被爆炒过一轮,有些企业甚至透支了未来数年的业绩预期,但是经过三四年的下跌,不少企业不仅跌回到了“原点”,甚至还跌穿了疫情前的位置。

由此可见,这是市场情绪的集中宣泄,是不合理的表现。参考欧美等龙头药企,他们大多已经消化了后疫情时代市场需求减少对于公司业绩的影响,并且很多都已经创出了历史新高。例如礼来制药、诺和诺德、默沙东等医药巨头。

当下虽然我们同全球医药巨头还存在一些差距,但是当下国内医药企业如此低的估值,的确不利于行业的创新发展,因而在企业自身的努力之外,我们在政策方面也应该进一步加强对行业的扶持,使得医药行业重新回归此前繁荣的状态。