一、自愿退市纯B股重新上市

深交所总经理宋丽萍于2012年8月9日发文“自愿退市纯B股重新上市将给予政策安排”,她指出,这次退市制度改革,参照海外经验,引入市场化退市指标,股价持续跌破面值的应当退市。B股公司与A股公司一直执行相同的退市条件。但是,B股市场长期不活跃,纯B股公司又缺乏融资功能,股价比较低迷有客观原因。近期有纯B股公司触发了市场化退市指标,引起了市场的广泛关注。为此,深交所8月3日就近期实施退市新制度有关问题答记者问,对纯B股公司因股价持续跌破面值退市的,会充分考虑历史因素并尊重公司的意愿,安排其重新上市。

宋丽萍指出,上述报道近期引起了市场各方的热议,不少公司和市场人士呼吁,自愿退市的纯B股公司,重新上市应上A股。需要指出的是,B股市场是在特定历史条件下形成的,我们将本着实事求是的态度,充分吸收市场各方建议,对自愿退市的纯B股公司重新上市给予适当的政策安排,为纯B股退市公司的持续发展提供资本市场支持服务。

2015年深圳证券交易所发布“退市公司重新上市实施办法 (2015 年修订)”

实施办法规定的重新上市三个主要条件是:

公司最近三个会计年度经审计的净利润均为正值且累计超 过人民币三千万元;

公司最近三个会计年度经营活动产生的现金流量净额累计 超过人民币五千万元;或者公司最近三个会计年度营业收入累计超过人民币三亿元;

公司最近一个会计年度经审计的期末净资产为正值;

主动退市的公司,可以在其股票终止上市后随时提出重新上市申请; 在申请文件方面,公司认为相关申请文件不适用的,可以向上交所申请免于提供; 在审核程序方面,交易所作出是否同意公司重新上市决定的时间减半,由常规的六十个交易日缩短为三十个交易日;

如此的优惠条件之下,纯b股主动退市重新上市应该不成问题了,低迷的客观原因就要消除了,死水一潭的B股市场很快就要活跃了......且慢,雁过拔毛,权力寻租,主动退市重新上市还涉及到方方面面不同的利益,宋丽萍关于“公司退市后经过自身努力或重组,如符合条件可以重新上市回到交易所进行交易,不需要经过证监会核准,真正实现退市的市场化、正常化、常态化。”的讲话部分内容实际上被否定。

本文单讲方方面面不同的利益中的一种---控股大股东吸收合并纯b股上市公司并在A股上市。 浙能吸收东电B股在上交所A股上市; 新城控股吸收新城B股在上交所A股上市; 杭汽轮B的大致方案是集团公司混改+吸收合并杭汽轮B在深交所A股上市; 混改的最大亮点是员工〔高管、骨干〕持股,国资以不低于毎股净值的价格把部分国有股转让给员工〔高管、骨干〕及民间资本,中小股东与员工〔高管、骨干〕及民间资本利益不同,中小股东希望公司近期业绩好、股价高,国有股受让方希望受让的价格低、当期利润推迟至未来,短期看双方利益背道而驰,长期看大小股东利益一致,骨干持股后对公司的发展利大于弊。

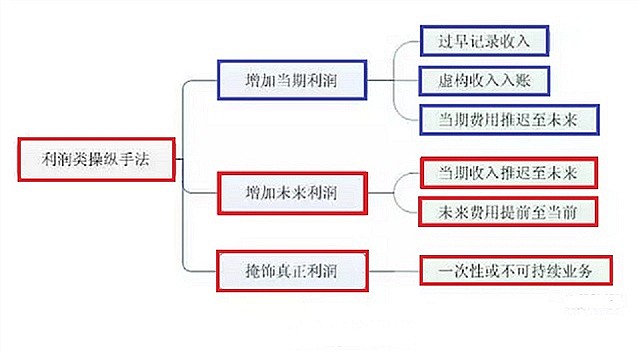

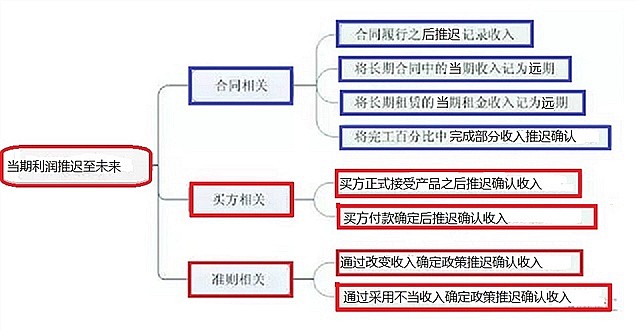

二、国际、国内常见的利润操纵手法 国际、国内常见的利润操纵手法主要有增加当期利润、增加未来利润和掩饰真正利润三类,这里讲的是增加未来利润。

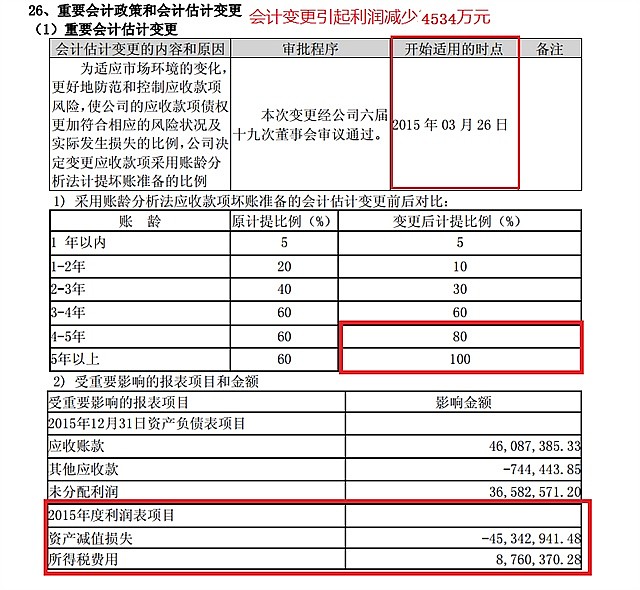

三、杭汽轮B重要会计政策和会计估计变更

杭汽轮B:关于公司会计估计变更的公告(见网址)

网页链接

公告称“本次会计估计变更不会对公司2015年度经营成果产生重大影响,”

根据公司2015年年度报告,本次会计估计变更减少利润4534.2941万元,867万所得税进入递延所得税项目,该项变更实际减少年度利润4534.2941万元。 当然,这次公司会计政策和会计估计变更是经董事会审议通过的,表面上是合法的。

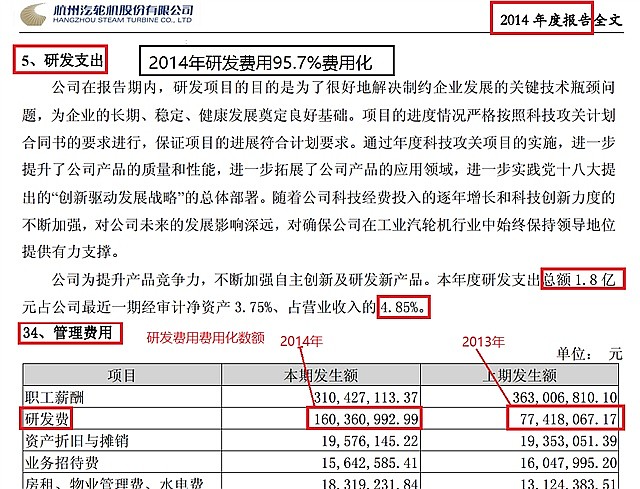

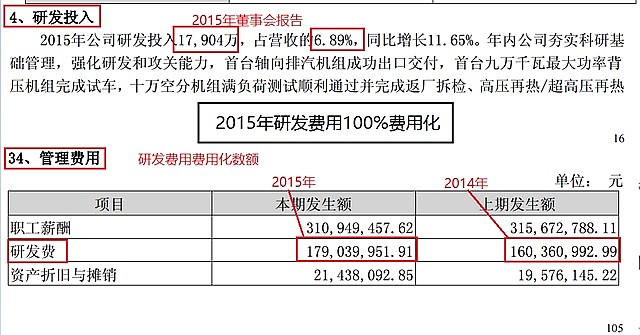

四、杭汽轮B2014年、2015年和2016年研发费费用化 研发费用费用化或资本化对利润的影响

研发费用资本化就是将研究开发费用计入资产负债表,属于投资活动现金流出。 而开发支出完全费用化的时候,相应的现金流出在经营性现金流确认。

“研发费是资本化还是费用化,其实本质的区别就在于前者是算入资产负债表中,逐渐来摊销费用,而后者则是算入利润表中,直接体现在当季利润中。所以通过费用化的处理方式,确实可以减少当季(年)的净利润,甚至形成亏损。

一般企业都会选择在行业景气度较高的时候用费用化来处理,而在景气度较低的时候用资本化来处理。

杭汽轮B则相反,选择在行业景气度高的时候采用正常的资本化比例,而在景气度极低的时候采用100%费用化,其目的明显是以打擦边球的方式做低净值,以降低混改购股成本。

上图可以看到,2015年全国平均研发费支出2.07%,杭汽轮B2012年、2013年、2014年、2015年研发费支出分别占营业收入2.41%、4.50%、4.85%、6.89%,其中费用化分别占营业收入0.98%、1.53%、4.31%、6.89%,按2012年和2013年费用化占营业收入平均1.26%计算,减少当年利润1.4637亿,假如按2010年至2013年费用化占营业收入平均0.90%计算,则减少当年利润1.556亿。 以下资料取自于当年年报中的董事会报告和附注中的管理费用,管理费用中的研发费是费用化研发费,请各位核对。

五、2015年杭汽轮b经营情况

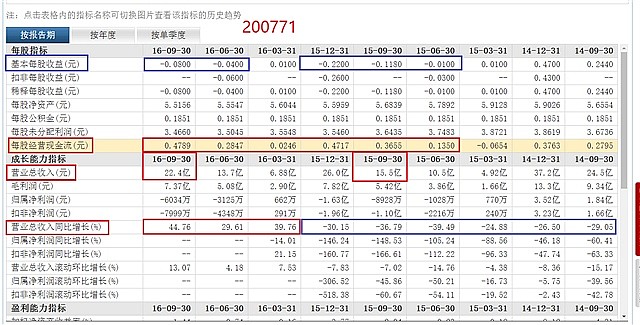

1.净利润 -16280.93(万元) 其中会计估计变更损失当期利润4534.2941万元,研发费100%费用化损失当期利润1.4637亿,两者相加损失当期利润19171.29(万元),2015年应该还有2890万净利润; 2.营业总收入260007.22(万元);

3.每股经营现金流量0.4717(元)、每股折旧0.1048 (元),杭汽轮b的每股正常净利润(受其他因素影响短期会有偏离)应该在0.36-0.37元左右,考虑到研发支出费用化现金流出在经营性中,虽然不影响最终现金流,但会影响经营性现金流流出,这块每股经营现金流量达0.1941(元),真实的每股经营现金流量是0.6658(元),杭汽轮b的每股正常净利润(受其他因素影响短期会有偏离)应该在0.56元左右。

六、每股经营现金流量

每股经营现金流量与每股净利润,是两种会计记帐原则造成的; 每股经营现金流量是收付实现制,就是收到钱做收入,付钱作支出,这样计算收支净额就是现金净流量;

净利润是权责发生制,就是不管是否实际支出,都作为当期收支,计算得出的就是净利润。

正常情况下,多年平均的经营现金流量减去折旧与净利润趋平。

七、行业对比

选择汽轮机、压缩机、鼓风机、膨涨机等相近的上市公司作为对比对像。

杭汽轮持续亏损,每股经营现金流持续向好,前三季营业收入比去年同期暴增44.76%,在不动用企业外部筹得资金的情况下,凭借经营活动产生的现金流量足以偿还债务 支付股利及对外投资。

陕鼓动力持续赢利,经营活动现金净流量为负数,经营现金流反映公司的经营状况,对公司能否良好运营起到很重要的作用,每股经营现金流是负数对公司是不利的,同时,营业总收入下降。

开山股份产品膨胀机,与陕鼓相似,持续赢利,经营现金流和营业总收入双双下滑。

金灵通产品鼓风机、汽轮机,比陕鼓动力略好一点,持续赢利,经营现金流不理想。

山东章鼓产品鼓风机,与金灵通相似,持续赢利,经营现金流也不理想。

七、股东盼望公司业绩成长的心声

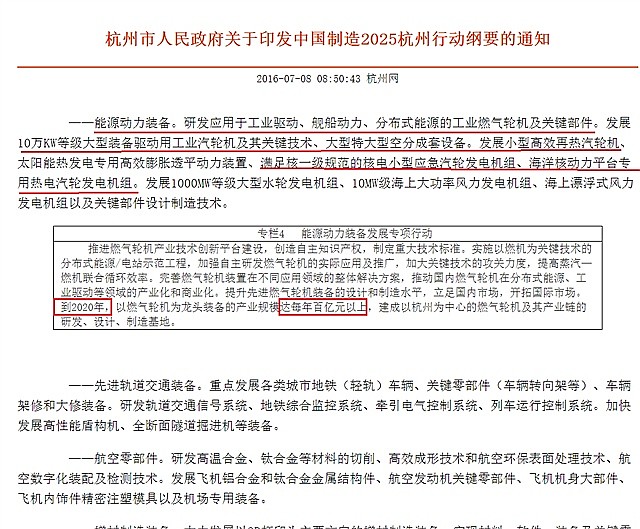

2008年金融危机时听到管理层发出的振奋人心的声音是千方百计抢订单,弯道超车; 2013年听到管理层发出的声音是做好了防寒的棉衣; 2016年在不同场合常听到管理层发出的声音是形势不容乐观; 气可鼓而不可泄,杭汽轮b经营现金流持续增加、营销总额持续增加,经营状况相比同行要好得多,与西门子的第二次合作带来燃气轮机业务的爆发性增长,中国制造2025杭州行动纲要中也指定:“到2020年,以燃气轮机为龙头装备的产业规模达每年百亿元以上”,看清楚了是每年百亿元以上。 相信杭州市政府2016年7月5日发布的中国制造2025杭州行动纲要不是说大话、放空炮、吹大牛、胡说八道,是掷地有声的承诺,是言必信,行必果的宣示,是“踏石留印、抓铁有痕”行动,相信2017年、2018年、2019年、2020年公司销售总额年复合增长率超过30%,达到“中国制造2025杭州行动纲要”制定的要求。

附杭州市人民政府关于印发中国制造2025杭州行动纲要的通知

网页链接