刚看到一贴子,提到长春高新ROE下滑,从以下几个角度给予剖析,

结论放在最后。

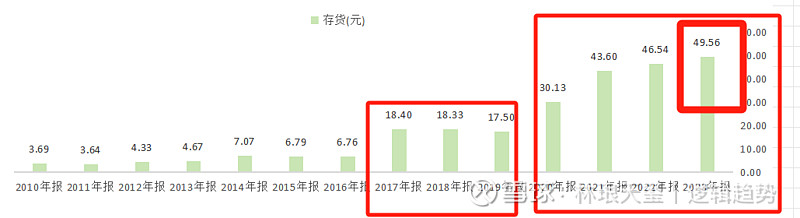

1、房产地下行周期,房产周转速度下降,导致存货变大,这个是ROE下滑的第一个原因,从数据上体现,见下图,2020年起,库存快速上升,这里大约70%-80%都是地产库存,数据我没有进一步细拆,有兴趣的可以自行再拆解:

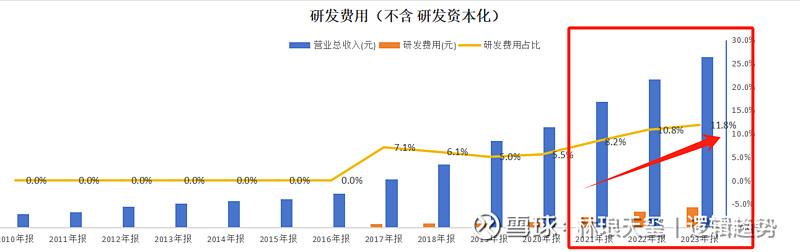

2、从2020年开始,资本开支迅速提升,从此时起,长春高新着手加大研发力度,研发费用快速增长,同时加大生产线投入,在固定资产建设方面也加大力度。具本可以下图数据呈现:

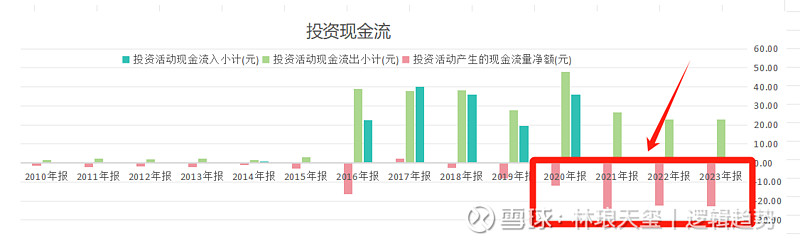

20年起,投资现金流加快流出,如下图:

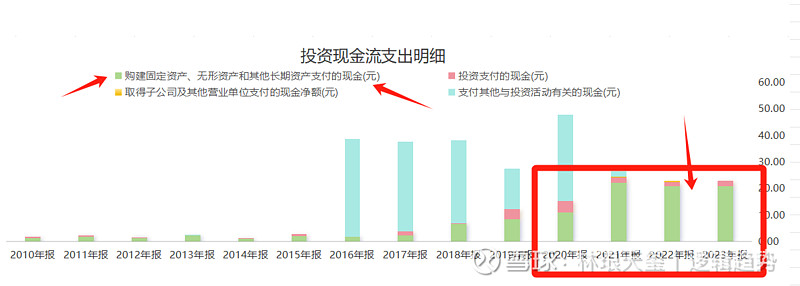

从投资明细里,可以清晰看到,开支方向就是固定资产投入+研发(无形资产)投入

研发投入占营收比重(不含研发资本化数据),从2020年的5.5%,持续提升到12%,加码明显。

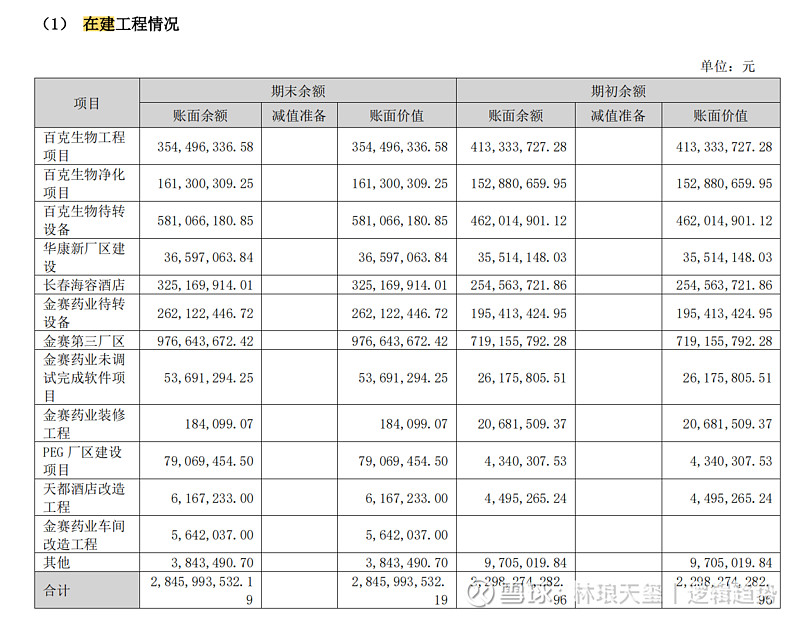

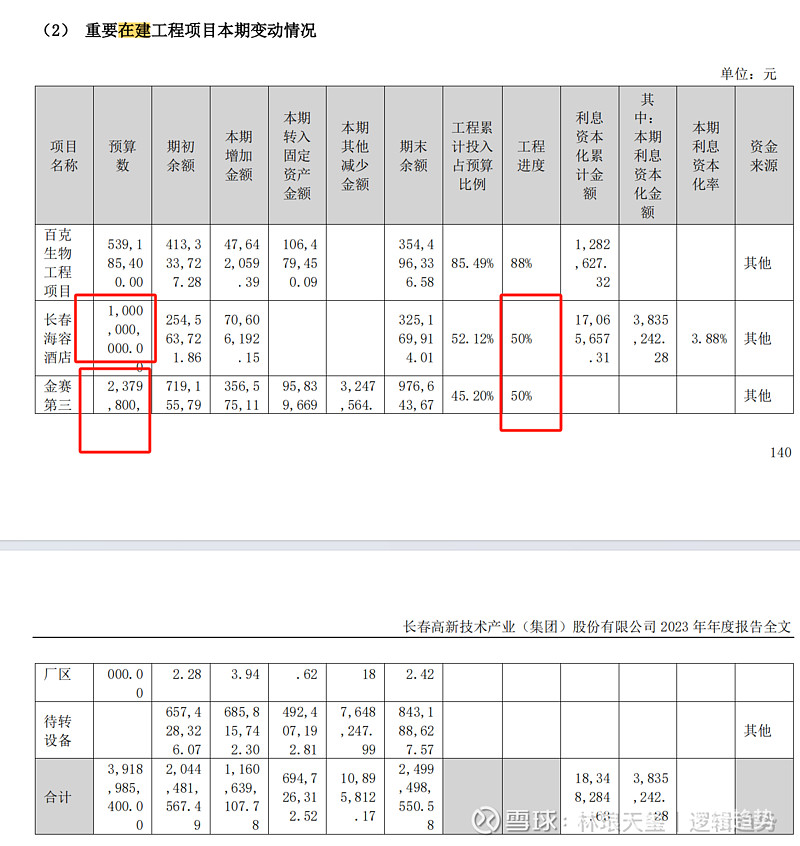

3、在接下来的2-3年里,固定资产依然会保持较高的投入水平,可见2023年年报里的数据,如下图:

其中,几个重大的工程,完成进度50%,也就意味着接下来2-3年,依然保持固定资产较高的投入水平(厂区),其中,长春海容酒店,金赛第三厂区是大头,总待投入资金在13-15亿左右。

总结,因为三个要素,导致ROE下行:

1、房产库存;

2、固定资产投入(新建厂区);

3、加大研发投入;

结论:核心资产,金赛药业的ROE保持较高水平不变,因为以上三个因素,导致长春高新整体ROE账面数据下降,但不改核心资产的优质运营水平。

这里就像树苗,前期需要浇灌施肥,静待春暖花开。

用金磊总6月24号股东会上的话来说,就是:

“蹲下来是为了更好的起跳。”