有朋友向我询问大参林,大参林我在路上经常见到,也消费过,但对公司本身并不熟悉,于是又有了这一期从零开始。

首先还是亮出研究原则:

(1)只研究核心问题;

(2)只使用公开信息;

这样做的好处是,普通人也能做研究,也能做调研,也能得出自己的结论。

从现实观察来看,大参林某种程度上算是药品的零售商,有点像超市或者连锁便利店的模式。我翻了一下2023年的年报,在管理层分析与讨论中引述了一段数据:“2023 年前 100 强的药品零售企业销售总额 3,070 亿元,占比 59.50%,其中,前 10 强占比34.11%(数据来源:中国药店)”

从这个角度来看,这个市场因为地域性,相对分散,确实跟超市、便利店模式很像。严格来说可能更像是便利店,因为超市除了售卖其他品牌的商品,也有生鲜类的货物,从某种程度上,超市有种贴牌销售的背书,这个方面可以打造超市的品牌。但便利店基本上就是售卖其他货物,只在现场烹饪的熟食方面,可能做出自己的特色。

由于销售的产品不是自家生产,所以品牌效应比较弱,顶多就是没有店大欺客、价格便宜、货物正版;而市场集中度比较低,就说明仍有扩张的空间,但扩张的成本也会比较高;公司的核心盈利能力就在于拿货价格,以及货款可以拖多久,也就是对上游药品供应商的议价能力。

那么研究这类型的公司,核心在于分析:

(1)拿货价格相比于同行有没有优势,货款支付时间有没有更长;

(2)库存运营能力相比于同行有没有效率更高;

(3)门店的运营效率如何;

(4)有没有特色的盈利产品;

(5)公司到底值多少钱?

(6)实控人情况有多大影响?

一项一项来吧。

(1)拿货价格相比于同行有没有优势,货款支付时间有没有更长;

首先我们简单地看看年报:

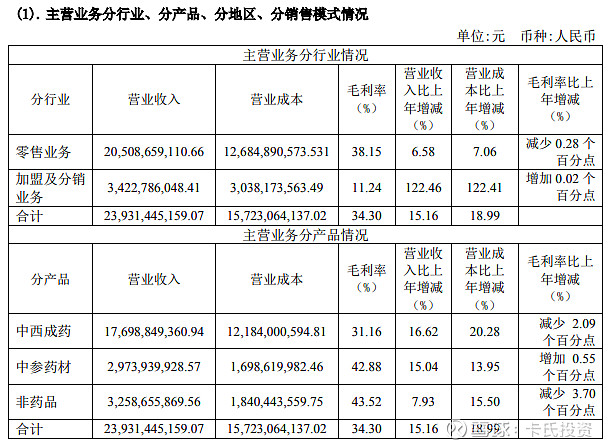

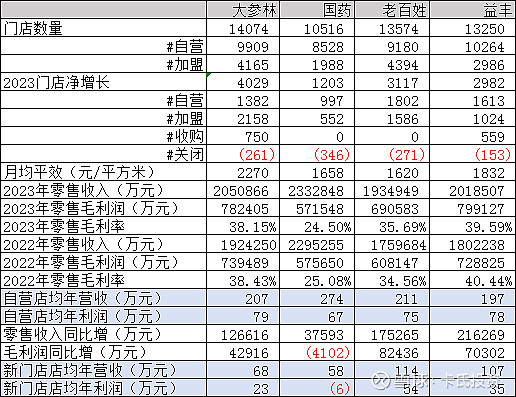

大参林2023年营业收入239亿元,零售业务是妥妥的大头,从产品来说,销售其他品牌的药品177亿元,占比74%也是主力;中药材29亿元、非药品32亿元。

从文心一言和kimi那里可以了解到目前我国比较大的医药零售商为国大药房、大参林、老百姓大药房、益丰大药房、海王星辰等,其中上市的是前面几个。

老百姓大药房2023年财报:网页链接

益丰大药房2023年财报:网页链接

找来他们的财报做个对比:

国药是当之无愧的老大哥,总营收754亿元,去掉分销业务之后光是国大药房的零售业务也有244亿元,但是利润就不够看了,总体净利率只有2.6%,国大药房的净利率也只有2.1%;其余三家民企体量都差不多,都在200-250亿元的营收,净利率益丰最高,为7%;大参林和老百姓都是5%左右。

从其他成本来看,除了研发费用让人费解(超市也需要研发吗?难道是冷链方面?)但是费用不高直接忽略了,进货成本是益丰控制的最好,销售提成也高。

不管从哪个角度来看,医药零售都不算是非常好的生意,进入门槛高、销售端容易受到价格管控、总体利润率不高,还有现在的政治风险。

从议价能力来看,大参林在几个竞争对手之中只能算是一般,没有特别亮眼。

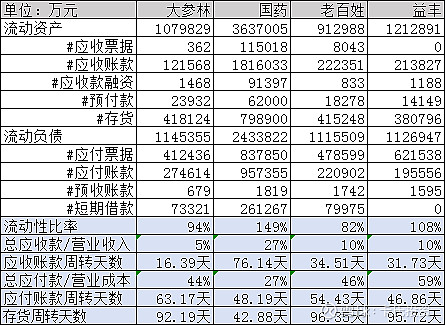

对比四个大药房的资产负债表,除了国药流动性比率远远超过100%,其余三家的表现都比较糟糕,流动性比率过低意味着资金非常紧张。对于这些药房来说,应收账款之类大多数是医保费用,应付账款之类则大多数是对上游药厂的赊账。

应收账款高,在中国国情下是难以改变的,因为医保打款需要时间,大参林表现出远超同行的应收账款周转天数(大参林约17天,私营同行30-35天,国药涉及大量分销业务76天),令人羡慕之余也令人怀疑。因为零售客户不太可能向药店赊账,那么周转天数极快意味着两个可能:其一是来消费的客户不怎么使用医保,其二是有能力让医保快点打钱。此前大参林实控人柯金龙因为涉嫌行贿被刑拘,或许不是空穴来风。

另一方面,应付账款周转天数就是实打实的议价能力,意味着对上游药厂的赊账能力,在几个大连锁药店中,大参林长达63天,远超老百姓的54天、益丰的46天、国药的48天。在这一方面大参林遥遥领先。

结合这两点来说,大参林对上游药厂有很强的议价能力,虽然在营业成本上没有甩开同行,但在结算周期上面有很大优势;对于下游的医保,大参林则拥有超短的结算周期,同行难以望其项背。然而,在两个buff的加持下,大参林的流动性比率仍然低于100%,这又多少有点10个锅9个盖子的把戏。

(2)库存运营能力相比于同行有没有效率更高;

从上面整理的表格可以看到,除了国药因为包含了大量的分销业务,存货周转比较快,几家民企的存货周转天数都在90-100天之间,大参林做得更好一些,但也就是一些,拉不开差距。这也很好理解,如果不是流行病爆发,药品很少会出现抢购的情况,连锁药店对药厂比较强势,买的不好的药会下架,所以大家的周转天数都差不多。

(3)门店的运营效率如何;

门店运营效率一般看平效,指一段时间内的店均营业收入/店均面积,一般以月均平效或日均平效展示。根据各大药房的财报,换算之后再做对比,大参林月均平效远远超过同行,从个人的消费感觉来看,估计是因为大参林的药品一般比其他药店都高一点点。反映出来大参林运营效率确实比其他药店更高,因为连锁药店的经营模式,店铺基本上都是租赁经营,即使是财大气粗的国药,自有产权的门店也不超过100家,其他三个民营企业,自有产权门店更是个位数。因此门店面积越小,营收越高,就越可能盈利。

另外我还统计了各大药房的门店情况,以及根据营收计算自营店每年的店均营收作为参考。从同行来看,大参林门店年均营收与毛利润跟几个私营企业差别不算大,相比国药要好一截,在新开店(不考虑加盟)的效益中,出现了明显的下滑。新店营收比较低是正常情况,其一是新店需要一段时间才进入正轨,其二是在好的地段门店已经渐趋饱和,新店只能逐渐下沉,导致效益下滑。

这也侧面反映了,这个市场总量虽然巨大,但生态有明显的分层,大块头有大块头的活动空间,下沉市场有小公司的一亩三分地。

大参林的下滑情况非常巨大,比私营同行营收腰斩还要严峻,国药新店已经是在赚吆喝。

(4)有没有特色的盈利产品;

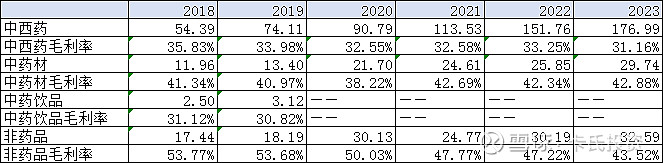

大参林财报显示,除了售卖各类药物,还兼营一些中药材,主要是参茸滋补药材,营收大约是29.74亿元,占比约12%,毛利率42%。相较于中西药的毛利31%,算是高利润的品类。但在财报中没有太多的情况披露,而且占营收的比例也不算太高,在后面估值的时候按照总体的营收增速进行估算。

(5)大参林值多少钱?

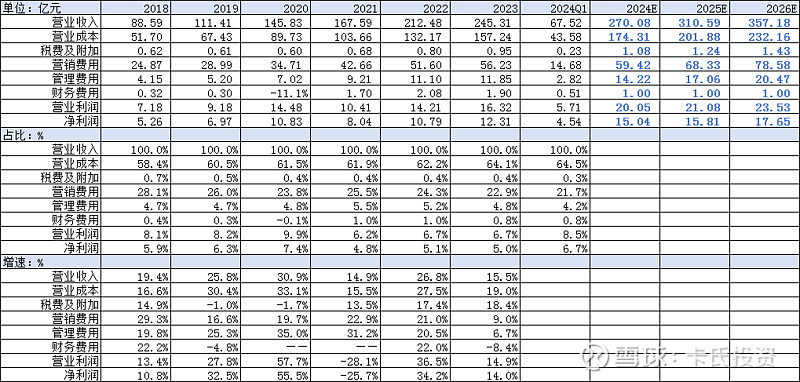

从过往财报的情况来看,不同产品综合毛利率大概在34%到40%之间,取35%进行估算,即营业成本占营业收入约65%,也比较符合近期的情况。

营业收入按照15%年增长预估,营销费用、管理费用按照往期占比预估,财务费用按照平均1亿元每年预估、企业所得税按25%。

估算2024年、2025年、2026年净利润分别为15.04亿元、15.81亿元、17.65亿元。净利润从5.5%左右下降至4.9%。

按照2026年净利润、20倍市盈率简单估算,三年后估值约353亿元;按照当前股份数量,约31元。

(6)实控人情况有多大影响?

2023年8月24日,柯金龙就已受到刑事拘留处置。2023年11月23日,大参林收到广东省茂名市电白区人民检察院对柯金龙的《起诉书》。直至2024年2月8日,柯金龙和哥哥柯康保一起辞去了董事职务,当时大参林公告的辞职原因是,为了提高公司经营管理的决策效率、推动职业经理人化、加快人才梯队的建设。

2024年3月2日,大参林(603233.SH)公告了全资子公司茂名大参林连锁药店有限公司(下称“茂名大参林”)及公司实际控制人之一柯金龙被起诉的消息。距实控人被拘留,已经过去了半年。

根据大参林的公告,2023年8月18日,茂名大参林收到了《立案通知书》,此后2023年8月24日,柯金龙收到了《拘留通知书》,并于同日被刑拘。2023年11月23日,茂名大参林收到了《起诉书》,根据《起诉书》,柯金龙早在2023年7月14日就被留置。

大参林在补充公告中致歉称,公司错误地认为该事项对公司生产经营暂未造成较大影响,同时因案件还在审理过程中尚未判决,公司对于相关信息披露要求把握不准确,未及时进行公告。

广东证监局表示,大参林茂名子公司和实际控制人之一、时任董事柯金龙于2023年8月至11月期间分别收到有权机关下发的《立案通知书》《拘留通知书》《起诉书》,茂名子公司和柯金龙因涉嫌单位行贿罪被依法立案和提起公诉,柯金龙被采取刑事拘留措施。公司在收到上述司法文书后未及时披露,且部分临时公告中的相关信息披露不准确。上述情形不符合《上市公司信息披露管理办法》(证监会令第182号)第三条第一款、第二十二条第二款第(十八)项的规定。公司董事长柯云峰、总经理柯国强、董事会秘书梁润世对上述违规情况负有主要责任。

为此我特意看了一下大参林的股权结构,一堆自然人,柯姓持股超过60%;在柯金龙等人辞去职务的情况下,当前的管理层也看了一下。可以想象为什么没有公告。

目前最新的消息是,4月12日晚间,大参林发布的公告显示,公司收到《刑事判决书》,旗下茂名大参林连锁药店有限公司(简称“茂名子公司”)犯单位行贿罪,被判处罚金400万元;公司实际控制人柯金龙犯单位行贿罪,被判处有期徒刑三年六个月,并处罚金50万元。

总结:

(1)医药零售不算是非常好的生意,进入门槛高、占领市场成本高、品牌溢价能力弱、利润受政策影响大;优势在于这是永远有需求的行业,旱涝保收;

(2)经营模式与超市、便利店比较相似,但因为消费端有政策干预,利润集中在与上游厂家的谈判能力;大参林在这方面优于另外几家大药房;

(3)中国药品市场巨大,但市场存在分层,大参林等大药房在新一轮扩张中,新门店的运营效率已经明显下降,由于消费端受到政策干预,很容易出现增收不增利的情况,除非后续能获得国家补贴,但目前看医保捉襟见肘,概率比较低;

(4)按照过去5年的经营情况,2024年Q1的财报情况,按照中性预估,3年后市值大约在350亿元附近;

(5)实控人刑事判决一案,不管是案情本身还是公司披露处理,都反映出公司确实比较野路子,以家族利益为重,可能存在普通投资者无法得知的道道;

(6)大参林应收账款周转比竞争对手快上一截,无法判断是否在后续经营中仍会存在这一优势;

**封面图源于网络;

**本文不构成任何投资或决策建议;