有朋友投资了阳光股份(000608),不幸套住,但又觉得前景广阔不太甘心,让我支支招。

阳光股份我从来没有关注过,甚至名字也是第一次听到,所以又可以做一次从零开始研究。

老规矩,从零开始研究的原则是:

(1)只利用公开信息分析;

(2)只研究核心问题;

首先我去百度了一下,找到了阳光股份的官网(网页链接),总结一下公司有这么几个关键节点:

——1993年,公司广西北流老虎冲成立,名称为广西虎威股份有限公司;

——1996年,公司在深交所上市;

——1997年,北京阳光房地产成为控股股东,并在次年更名为广西阳光股份有限公司;

——2007年,新加坡政府产业投资公司旗下的Reco Shine成为第一股东,次年更名为阳光新业股份有限公司;

——2020年,京基集团成为控股股东;

一成立就叫做股份公司的,创始人明显志存高远,成立三年就卡着深交所主板三年经营的要求上市,股东实力应该不一般。然而在中国过去漫长的房地产主升浪中,公司没有做大做强,甚至连偏安一隅都没有,反而接连改姓,就有些让人费解。难道公司一成立就为了做壳的吗?

我到深交所上看了一下财报,发现最早只有2001年的,另外朋友买入是因为看好京基集团的借壳上市,所以对于近几年的季度报告我都下载了,远期的就打算只看年报。

然后又到天眼查上面看了一下,发现只能找到2003年的变更信息,再早就需要向工商局提交申请,只能暂时搁置。

从以上的几个信息来看,创始人是谁已经无从考证了,后来在官网上也没有提及,公司控制权也几经易主,创始人应该早就离开了公司,那么这就不是我该关心的问题了。

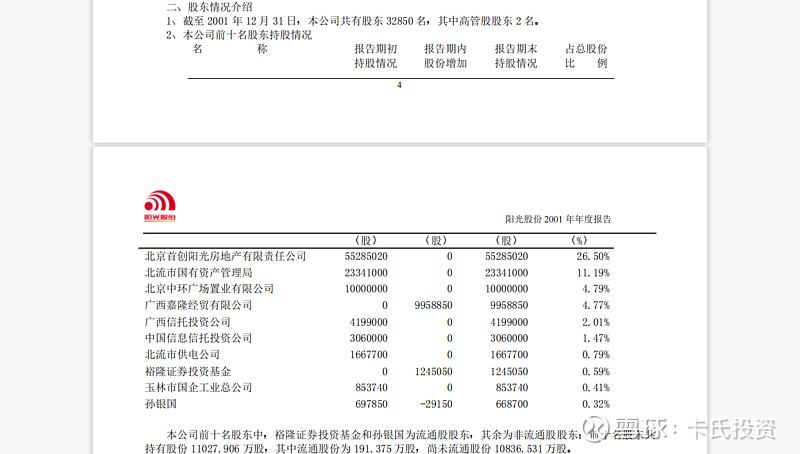

从2001年的财报来看,那时候北京首创阳光房地产有限公司已经进驻,占股26.5%。顺便一提的是,这家公司的股东就是首创集团和北京嘉铭盈科投资管理有限公司,前者是妥妥的国企;这家公司还投资了华远地产、海利地产、首创京郊置业、金泽地产等公司。这一年阳光股份的营收为4.4亿元,其中房地产业占比97%,开发有阳春光华家园、北京黄寺大街 23 号院等住宅项目。其余的股东基本上是广西的投资公司或国有单位,可见在公司成立的初期,应该是地方政府大力推动。

2007年Reco Shine进驻,占股29%,此时首创阳光房地产占股下降到1%,广西政府以及当地资本已经不见踪影,取而代之的是北京系的资本、北京的房地产企业以及银行理财投资产品。这一年公司的营收为12.9亿元,归母净利润1.8亿元,房地产开发仍然是主业,占比超95%。

2020年京基集团进驻,占股29.97%,北京系资本悄然退场,取而代之的是深圳和上海的资本以及众多的自然人股东。天眼查上搜索了一下这几个自然人,发现有持股建材、装饰、机电等行业的公司,但又并非是公司的高管,也不是公司前五供应商的股东,不知道是什么身份。于是我又往前翻了一下财报,发现自然人股东大幅进入前10股东,是从2017年开始的,而且从2017年到2020年几年间,已经换了一拨人,虽然说每个人都持股不多,但加起来还是超5%的。

2020年阳光股份营收只有5.7亿元,比上一年增长135%,归母净利润1亿元,然而相比上一次股权易主算是在开倒车。可见新加坡的控股股东在位期间没干什么业绩,2016年甚至还亏了钱。房地产业仍然是主营业务,房地产开发营收占地下降到了7成左右,剩下的三成为物业租赁。

京基集团进驻之后就赶上了房地产业最难熬的时期,阳光股份2021年营收为5.67亿元,与上一年基本持平,归母利润就只剩下6400来万,2022年上半年营收1.38亿元,归母利润已经是负数,今年营收和利润大幅度下滑是大概率事件。

另外,京基集团进驻之后,持股最少的自然人小股东又换了一拨,自然人股东加起来的股权占比还是在7%附近。

总结一下,公司的估值大抵可以从两个方向来看,其一是公司本身的业务值多少钱;其二是京基集团是不是会借壳,而京基集团值多少钱。

(1)首先看第一种方式,我整理了从2001年上市至今的财报,罗列了几个重要数据:

可见自从2010年高光时刻,营收超过30亿元之后,整个业务就开始落落落落落落,偶尔也是靠着卖几个子公司维持盈利不要退市的样子,在Reco退出的前几年,以及京基集团进驻这两年,公司已经基本没做什么投资(买地等),账面上看即使不是一塌糊涂也已经非常难看。唯一的亮点就是负债水平一直不高,不像常见的高周转地产公司,动辄80%以上的负债率。当然这也可能是因为搞不到钱来负债。

因此,如果按照业务角度来看,公司确实不值什么钱,假设以最高光的2010年归母净利润4.35亿元,给个20倍的PE,价值也就87亿元;按照近几年最高的归母净利润1亿元左右来看(实际上过去三年平均只有0.41亿元),20倍PE也就20亿元左右(按过去三年平均则为8.2亿元),当前市值23亿元,算是在比较乐观的价格边上。

(2)如果京基集团拿来借壳上市,情况又如何呢?

这个问题可以拆分为几个小问题:

①京基集团拿来借壳需要多大功夫?

②京基集团值多少钱?

第一个问题确实不好判断,但在制度上,根据《上市公司重大资产重组管理办法》:

第十二条 上市公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:

(一)购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;

(二)购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上;

(三)购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。

第十三条规定上市公司自控制权发生变更之日起60个月内,向收购人及其关联人购买资产,导致上市公司发生以下根本变化情形之一的,构成重大资产重组,应当按照本办法的规定报经中国证监会核准:

“(一)购买的资产总额占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例达到100%以上;

“(二)购买的资产在最近一个会计年度所产生的营业收入占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告营业收入的比例达到100%以上;

“(三)购买的资产在最近一个会计年度所产生的净利润占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告净利润的比例达到100%以上;

“(四)购买的资产净额占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末净资产额的比例达到100%以上;

“(五)为购买资产发行的股份占上市公司首次向收购人及其关联人购买资产的董事会决议前一个交易日的股份的比例达到100%以上;

“(六)上市公司向收购人及其关联人购买资产虽未达到本款第(一)至第(五)项标准,但可能导致上市公司主营业务发生根本变化;

“(七)中国证监会认定的可能导致上市公司发生根本变化的其他情形。

购买资产价值超过控制权发生变更前资产总额的100%基本上不需要讨论,不然也不叫做借壳上市了,而60个月也就是5年,京基集团在2020年5月进驻,起码要2025年5月才能绕过第十三条规定,至于第十二条规定则是更加难以绕开,如果硬来,证监会会不会批准将会是很大的风险因素,个人观点是很难,尤其在这个房地产敏感到很多地产公司都在字面上不承认自己在从事房地产业务。

当然在这里京基集团有自己的优势条件,一来是深圳企业,二来阳光股份本来就是地产公司,充其量只是原来的房地产上市企业变得更加优质。但反向来看也可以参考恒大和深深房,即使恒大没有暴雷,借壳成功的概率有多大呢?

阳光股份的股权结构问题会不会影响到借壳?个人观点是影响不大,首先这些小股东合计占股7%左右,没有太大的话语权,而上市公司重大资产重组的要求是股东会上出席股东2/3投票权同意,而其他散户对于重组肯定是欢迎的。

第二个问题则需要再挖掘一下,毕竟京基集团虽然耳熟,但在地产圈里面是偏安一隅的类型,曝光率不高。

于是我到京基集团的官网上看了一下:

——京基集团成立于1994年,原先叫做深圳市京基房地产开发有限公司;

——2006年成立北京公司,在天津等环京地带开展地产业务;

——2010年落成深圳地标,京基100

后续的一些荣耀,比如设计奖项之类,基本都是京基100的余热,没有太多出彩的大事记,总体来说京基偏向于商业地产项目,深耕的地方主要是深圳、北京、天津、湛江、阳江等地,是典型的区域型房地产公司。

股权结构来看,创始人陈华持股90%,弟弟陈辉持股10%,妥妥的家族企业。集团业务涵盖地产开发、商业运营、文化传媒、现代农业、科技智能、金融投资等多个领域,其中商业运营主要是京基自家的写字楼和酒店,对应载体就是这家阳光新业地产股份有限公司(股票代码:SZ.000608);文化传媒主要是广告和杂志领域,载体是京基智慧文化控股有限公司(股票代码:HK. 00550) ;科技智能的载体是酷派集团有限公司(股票代码:HK.02369),主营业务是手机,但2022年上半年只卖了20万部;现代农业的载体是深圳市京基智农时代股份有限公司(股票代码:SZ.000048),主营业务是养猪养鸡和饲料等;金融投资的载体是京基金融国际控股有限公司(股票代码:HK.01468),主营业务是证券交易和水貂皮交易。

从已有资料来看,陈氏兄弟似乎很喜欢上市企业,除了房地产开发业务,集团多个业务板块均有对应的上市公司,阳光股份被认为会成为上市的壳资源,或许并不那么准确,严格来说是会作为装载京基集团商业运营业和物业板块业务的载体。会不会装入房地产开发业务应该说还是个未知数,至少在京基集团的官网上看,陈氏兄弟暂时没有这个意思。

那么这个业务都有些啥呢?让我们先回到阳光股份2021年的财报。

2021年财报显示,阳光股份目前剩余的可售项目共2个,一个是在成都的锦尚城市中心,仅剩余800万元左右的货值;另一个是在北京的阳光上东,剩余货值约3亿元;正在管理的可供出租的自有项目共30万㎡,另外从2021年9月起接到了来自股东京基集团的大额业务,托管了京基集团旗下50万㎡的物业。

从天眼查看,2020年6月,也就是京基集团进驻之后,阳光股份的高管已经光速换了一拨原来在京基百纳商业的人。从这几个事实加上京基集团对其他业务板块的操作来看,商业运营业务是不是已经装载了进来?

2021年三季报显示,2021年前三季度阳光股份营收为3.36亿元,归母净利润0.13亿元。然后就是9月份托管了京基集团的50万㎡物业,到2021年年末,年报显示营业收入为5.68亿元,归母净利润0.64亿元,在这期间营业外收入与营业外支出的结余有700万元左右。

按照线性收入假设,如果没有京基集团的托管物业,那么2021四个季度的营收应该为3.36/3*4=4.48亿元,归母净利润0.13/3*4=0.17亿元;相减可得京基集团这50万㎡物业在一个季度内带来了5.68-4.48=1.2亿元,带来的归母净利润为0.65-0.17-0.07=0.41亿元。陈老板简直是在造福小股东。

那么估算着50万㎡物业全年可带来的托管收入为1.2*4=4.8亿元,机械估算带来的归母净利润为0.41*4=1.64亿元。

然而从阳光股份2022年上半年营收只有1.38亿元来看,这里面的出入着实有点大,是因为财务技巧先确认了收入?还是因为托管费要年底才给呢?财报里面没说,这就不得而知了。

那么乐观来看,如果上述估算是对的,只是收钱慢了(2020年财报应该就可知晓),那么阳光股份未来的归母净利润每年有个2亿左右,还是可以期待的,按照20倍市盈率估值可以给到40亿元,现在的23亿元市值就是骨折价了。

如果悲观来看,2021年四季度的增加额已经是全年的托管费只是提前确收,那么阳光股份的归母净利润可以用2021年的情况来预计,也就是0.64亿元,按照20倍市盈率就是12.8亿元,现在的23亿元市值就不便宜了。之所以不能用2020年的归母净利润来预估,是因为2020年有一笔无法偿还的债务被计入了营业外收入,使得营业外收入和营业外支出净额为3400多万元。

那么在这里又引申出了另外的小问题:

③京基集团还有物业可以托管吗?

④如果,我说如果,京基集团心血来潮把地产开发业务也装进来,那这个业务值多少钱?

为了解决第三个问题,我又又又又翻开了阳光股份2021年的财报,发现了2021年财报中有对于京基集团收购阳光股份的报告书内容的披露:

(1)京基集团将在法律法规允许的范围内,自本次阳光股份过户至京基集团名下之日起 12 个月内,适时启动与上市公司之间的资产托管事项,并在 2 年内签署资产托管协议...【已履行完毕】

(2)京基集团在 5 年内完成将与上市公司存在同业竞争或潜在同业竞争关系的资产注入上市公司,稳妥推进业务的整合以解决同业竞争问题...【履行中】

(3)18 个月内,不直接或间接转让本次受让阳光股份的股份...【已履行完毕】

(4)自 2020 年 11 月 12 日起 6 个月内通过深圳证券交易所交易系统集中竞价方式,以自有资金或自筹资金增持公司股份比例不低于公司总股本的 0.5%(即:3,749,567 股),且不超过公司总股本的0.86%(即:6,449,254 股),本次增持完成后,控股股东京基集团所持公司股份比例不超过公司总股本的 29.98%...【已履行完毕】

按照这个披露,京基集团还有东西要装进来是肯定的,具体是什么东西还需要再研究。

在2021年财报的“关于全资子公司签署《经营托管协议》暨关联交易的事项”中显示:阳光股份用自己的全资子公司“瑞和新业”与京基集团及京基百纳商业管理有限公司签订了《托管协议》,自2021年9月起京基百纳将其经营管理权委托瑞和新业行使,瑞和新业按托管期间经双方认可的审计机构审定后的京基百纳净利润的 5%收取托管费(含税),托管期限自托管协议至同业竞争解决之日止。截至本报告期末,京基百纳托管项目净利润为 6,513 万元(经审计机构审定),公司累计应收取托管费(含税)81.41万元。

从这个披露来说,上面对托管50万㎡商业的影响的认知是错误的,在2021年托管了京基百纳的项目之后,并没有实质增加了什么收入。这意味着一个好消息和一个坏消息。好消息是2021年第四季度的营收和利润增长不是因为托管项目,阳光股份的旧业可能还行;坏消息是京基百纳整个装进来对净利润的影响也只有区区6500万元,远没有之前预估的1.64亿元这么多。

之前看到托管就想当然认为第四季度的增长是来源于托管,实在是有点草率了,那么这个增长的原因是什么?我又回到了2021年的财报。

在2021年的财务附注中发现本期营收中,来源于房地产销售的营收为3.64亿元,总营收为5.67亿元;而2021年三季度报中营收为3.36亿元,但没有备注收入来源。不管怎么说,剩余两个销售项目的货值为3亿元左右,随着尾货销售完毕,阳光股份原本的营收只能依靠物业租赁和商业运营。

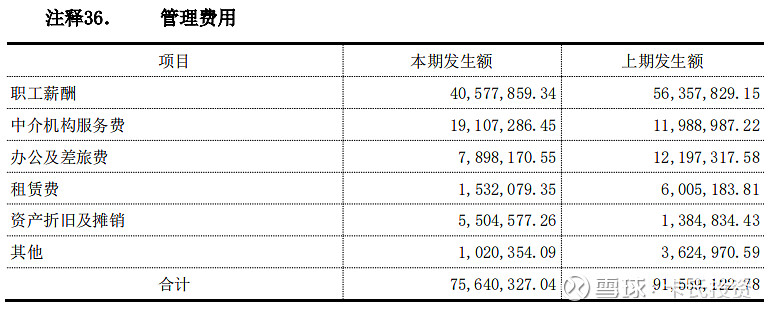

从2021年来看,这个营收大约为2亿元左右,营业成本0.4亿元,考虑到原本的开发业务都是尾盘销售,发生的成本主要是税费方面,未来公司的管理费用、财务费用等应该不会有太大幅度的下降,营销费用可以扣除销售代理费、销售费用中的提成也按销售业务占总营收的比例扣减;管理费用中的中介机构服务费按照比例扣减,按2021年基础估算三者分别是:

销售费用 = 0.27-0.16-0.08*0.65 = 0.08亿元

管理费用 = 0.75-0.19*0.65 = 0.63亿元

财务费用 = 0.8亿元

如此估算的税前利润为2-0.4-0.08-0.63-0.8=0.09亿元,这么看来原本的业务只能维持公司成本的样子,主要还是需要靠京基百纳的业务注入,而两套班子整合之后的管理成本下降,是主要的增长点。京基百纳2021年的净利润为6500万元,注入之后加上阳光股份这边的净利润,加上后续的人员优化,或许可以乐观给一个8000万元净利润的估算,再算上3亿元尾盘的逐渐释放,最近几年可以给到1亿元左右的净利润,20倍市盈率估值就是16亿元到20亿元之间。

最后,探讨一下京基集团房地产开发业务的价值,以防万一陈老板心血来潮将开发业务也装进阳光股份。

从京基集团的官网上看,地产开发业务的载体是深圳市京基房地产股份有限公司,看着名字就像是想自己去上市的,但先不做判断。

京基地产还有自己的官网,上面有罗列了开发的所有项目,一共是28个。我加上房天下的数据稍微做了整理,可见深圳是当之无愧的大本营,其他区域的项目只是零星有一些。另外大部分的项目已经售罄或者本身就是自身经营而非销售,目前在售的项目三个,分别位于深圳的罗湖、龙岗、南山。三个项目加起来建筑面积120万㎡,最早的一个2018年开售,最晚的一个2020年开售,按照深圳的去化速度,估计剩余货量在80万平方米以内,甚至可能少于60万㎡,因为没有公开数据、也没有克尔瑞的账号,权当是业内人士的掐指一算吧。

那么按照深圳房价,三个楼盘按均价7万元/㎡估算(商业、写字楼等物业价格会低于住宅),剩余货值在420-560亿元之间。按照目前房地产行业的利润水平10%估算,利润在50亿元附近。如果房地产开发业务纳入到阳光股份,那么直接在上面估算的市值上加个40-50亿应该问题不大。但是值得注意的是,这是一锤子买卖,京基集团虽然开发过很多项目,但目前剩下的就这几个,其他的经营类项目已经在京基百纳那里托管了。

文章的最后再做一个总结:

(1)阳光股份原本业务的价值,按照过去几年的利润情况估算为8.2亿元,但随着房地产销售业务的枯竭,这个价值会逐渐下降,商业租赁业务目前看只是盈亏平衡;

(2)京基百纳业务装进来之后,如果可以通过成本优化等措施提升利润,整体价值16-20亿元;

(3)京基集团地产开发业务价值40-50亿元,如果也装进阳光股份,整体价值56-70亿元;

那么剩下的就是大家觉得每个选项的可能性了。