$通威股份(SH600438)$ $协鑫科技(03800)$

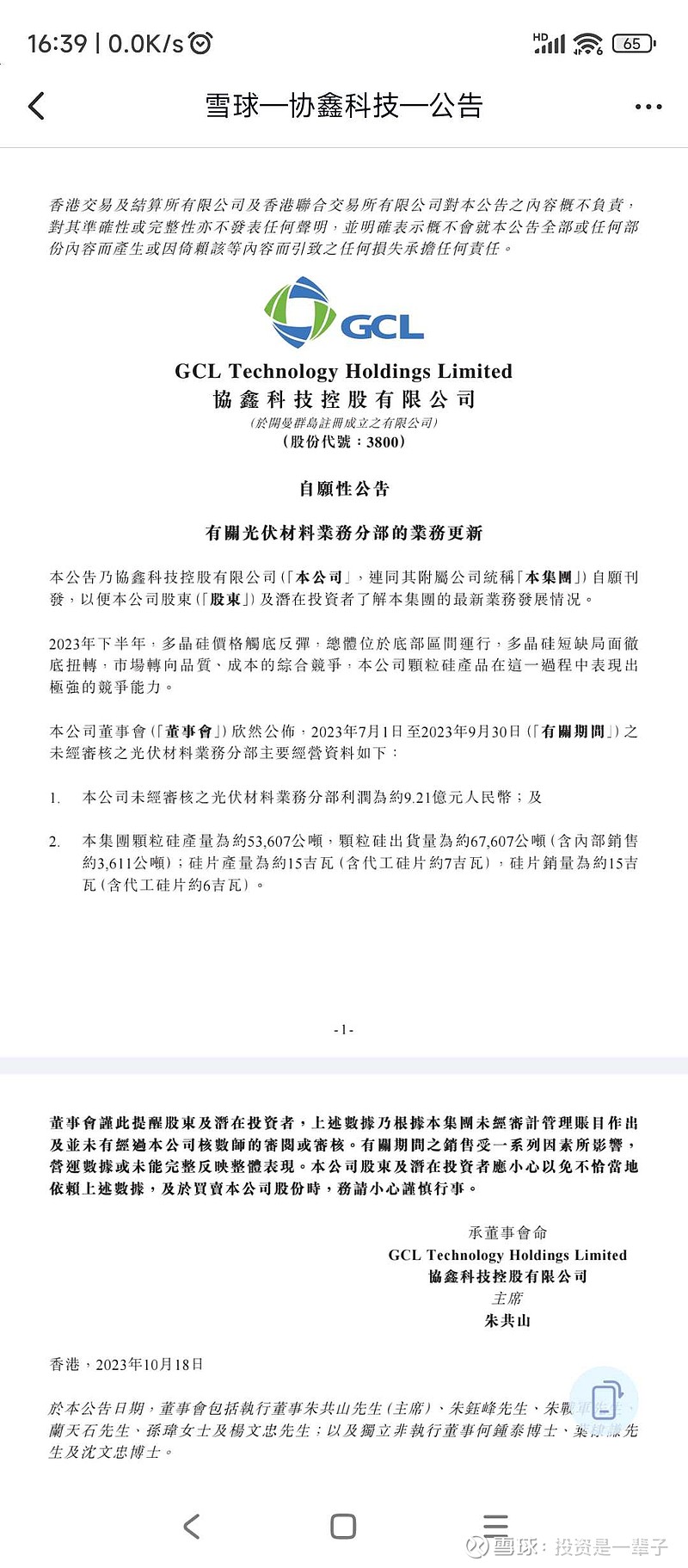

协鑫第三季度光伏材料业务分部利潤9.21亿,一个个协鑫的到处跑着说净利润9.21亿,甚至还有说协鑫母公司权益硅料9亿净利润的

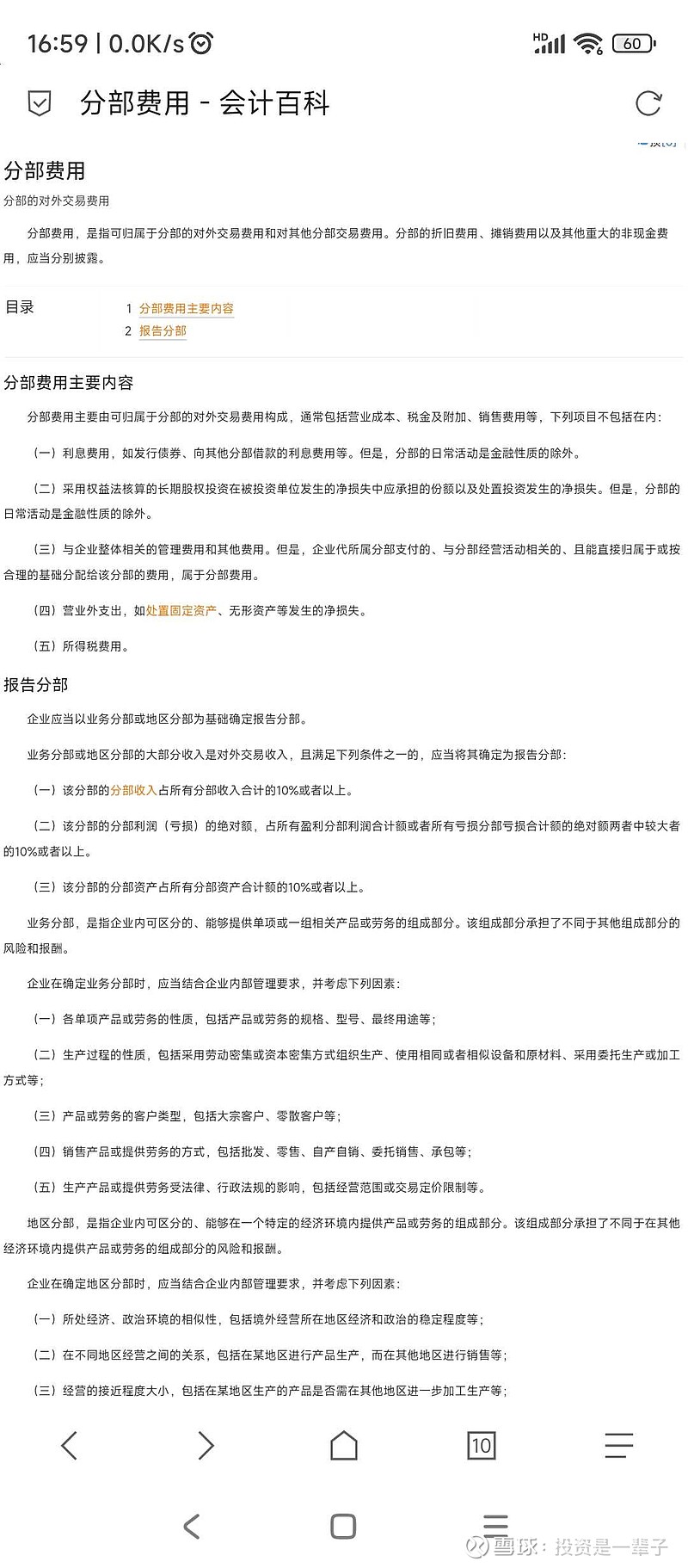

分部利潤没有扣除所得税,利息费用,处置资产的计提,以及少数股东损益。

协鑫上半年光伏材料业务分部利润71.35亿,归母净利润多少?硅料净利润多少?

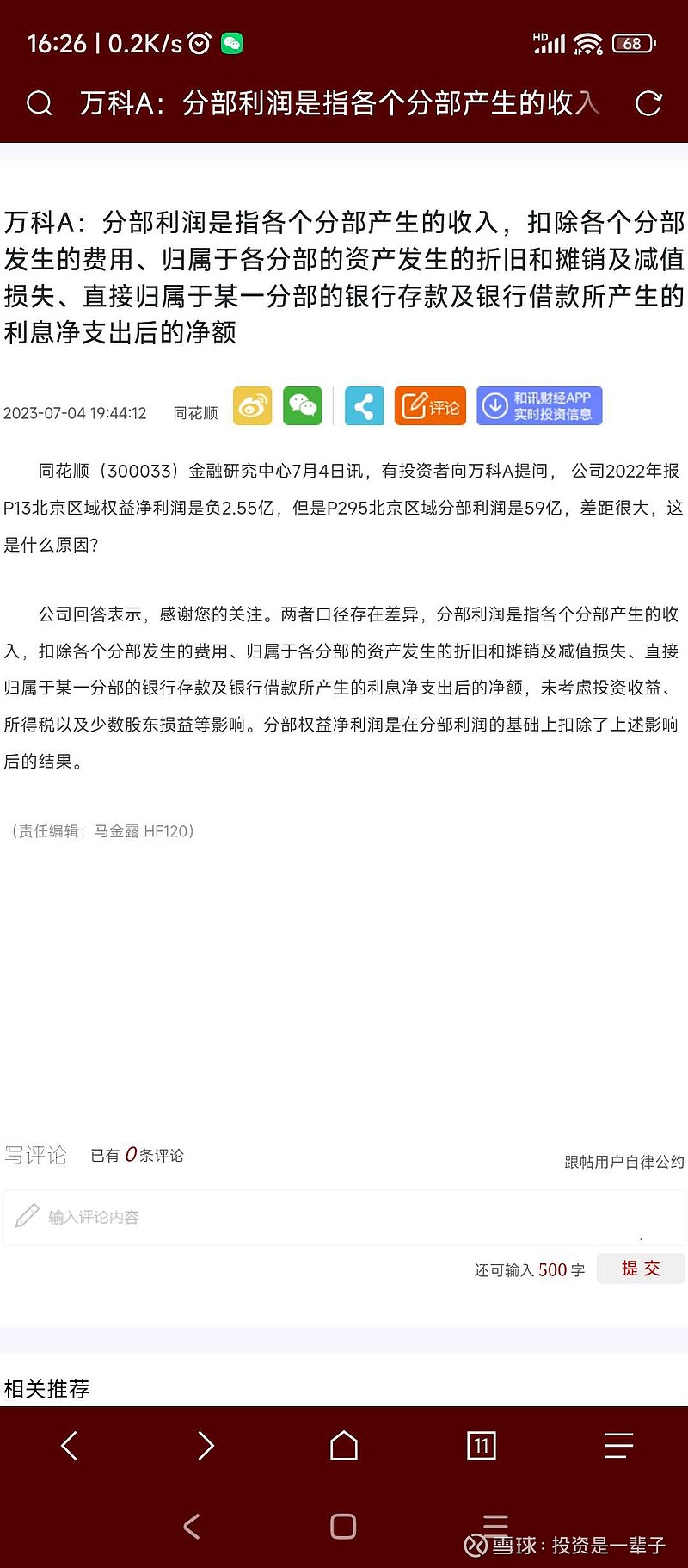

举个例子万科北京分部利潤59亿,净利润-2.55亿。

那么协鑫第三季度光伏材料业务净利润的上限则是

9.21亿*85%=7.83亿,只计算了所得税,不考虑计提减值和利息费用。

硅锭不算,销售硅片15GW仅算1亿净利润,那么6万多吨销量的颗粒硅单吨净利润上限1万元

至于销售15GW硅片才1亿净利润,有没有让利给颗粒硅就不清楚了,反正上限就1万/吨