最近油价重抢威势,美债则软弱无力,难道通胀重临?假如通胀真的猛如虎,该如何操作?

首先,债是不能买的了,世界黄金协会曾委托Oxford Economics以其宏观经济模型预计5种资产的相对表现发现在高通胀及滞胀环境,债劵的相对表现最差,现金及黄金表现较好,明显地,通胀压力下的持盈保泰只包括「金」、不包括债。

Oxford Economics指出高通胀下股票相对表现还好,不过仅限于「相对」,颇多神级投资者认为,高通胀会令股市的绝对表现蒙羞,早年宣称「股市已死」的债王曾提到,通胀时代来临,这对包括股票及债券的证券价格而言,是逆风而不是顺风。

Bill Gross对通胀前景的看法或已改口,但他对通胀降低证券回报的论断应属正确,毕竟,利率变化对债券有直接影响、对股票(通过折现率)也有简接影响,而高通胀会抽升利率是经济常识吧。

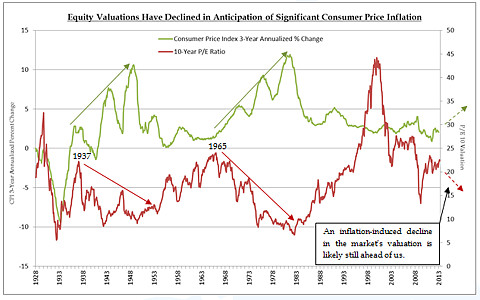

附图显示,在通胀率走高的时候,市场估值有转低的迹象,若相信联储局的资产膨胀迟早体现在消费者物价指数之上,则美股估值堪忧矣;股神毕菲特在30年前亦说过,股票的抗通胀能力非大家想像中好,因为他发现不论通胀高低,股本回报率均大致在12%徘徊。

股神认为股票在回报层面其实与债券很像,债券一般被称为定息证券,长远来看,股本回报率也犹如固定,截至1965年的10年财富500公司的股本回报率是11.2%,截至1975年的10年则为11.8%,当中有高达14.1%的1974年、低至9.5%的1958年和1970年,但总体离不开12%上下。

所以,毕菲特将股本回报视之为股本票息(Equity coupon),并指出高通胀潜食投资者回报。因此在通胀肆虐的70年代,股神看淡股市,《财富》的记者问到:那你为何仍持有大量股票?他答曰:「部分原因是习惯,部分原因是持有股票等于拥有企业,而拥有企业总比拥有黄金和农地有趣。」

「再讲,在通胀时代,股票可能已是所有差选择中最好,至少在合适价格买入的话。」1926年至2010年的数据显示,在通胀率超过4.4%的高通胀及恶性通胀环境中,美股的年度回报分别为1.9%和负6.7%,再对比温和通胀时的年回报率高达12.4%,就知通胀猛如虎对股民的影响。