旭升集团:汽车轻量化龙头向平台型集团发展

主营业务:汽车轻量化的解决方案龙头企业。公司产品主要聚焦于新能源汽车领域,涵盖多个汽车核心系统,包括传动系统、控制系统、悬挂系统、电池系统等。从工艺角度,公司是目前行业内少有的同时掌握压铸、锻造、挤出三大铝合金成型工艺的企业,并均具备量产能力,能够针对不同客户需求提供一站式轻量化解决方案。同时公司开发了储能结构件、铝瓶等产品,下游应用拓展至储能、食品、消防等领域,成长空间进一步打开。

1、汽车业务

2022年汽车类产品销售3857.85万件,同比增长25.35%,单价104.84元/件,同比增长19.78%,公司稳步推进对老客户的新产品拓展,实现产品销售的量价齐升。公司于2022年成立集成事业部,将产品品类拓宽至部件集成化产品,在研项目包括储能壳体总成、防撞梁总成、电池包总成等。

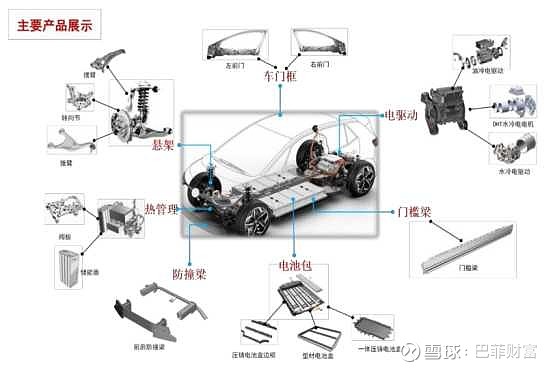

公司产品在新能源汽车领域的应用示例如下:

核心客户:

特斯拉是公司第一大客户,占收入比例高达34%;公司已覆盖了国内外新势力车企如 Rivian、Lucid、蔚来、理想、小鹏、零跑等;国内外成熟的优势车企如长城汽车、德国大众、北极星等;国内外知名一级零部件供应商如采埃孚、法雷奥西门子、海斯坦普、宁德时代等。

产能:

现有1-9号工厂全部达产预计产值可达80亿元,十号工厂已获74亩土地使用权,湖州南浔工厂总占地面积542亩,预计25年开始逐步放量。

海内外产能同步扩建,满足客户增长需求。公司投资建设墨西哥生产基地与可转债募资扩建国内产能,其中墨西哥生产基地累计总投资额不超过2.76亿美元,扩建产能主要用于满足北美特斯拉生产需要。可转债拟募集不超过28亿元资金,用于建设新能源汽车动力总成项目(新增产能电池系统壳体总成50万套、电控系统结构件146万套、控制系统结构件100万套,年收入预计18.45亿元)、轻量化汽车关键零部件项目(新增产能传动系统结构件130万套、电控系统壳体总成60万套和电池系统结构件25万套,年收入预计8.1亿元)和汽车轻量化结构件绿色制造项目(新增产能传动系统结构件80万套和轻量化车身结构件70万套,年收入预计3.92亿元)。国内各工厂产能完全投放预计能够支撑150亿元以上的营收体量。

新订单:

2023年6月5日公司发布获得某新能源汽车客户项目定点公告,客户选择公司作为该客户铝挤包、铝门槛等零部件供应商。根据客户规划,此次定点项目共计3个,生命周期为2.5年,年销售总金额约人民币9.05亿元,生命周期总销售金额约人民币22.63亿元,预计在2024年第三季度逐步开始量产。

2、储能业务

公司横向布局储能领域并获知名客户项目定点,2022 年获得全球知名储能客户的新能源项目定点,为其户储产品生产一体铝合金结构件。该项目生命周期 5 年,年化销售额约 6 亿元,产品已于 2022Q4 量产,成为新的业绩增长点。

3、铝瓶业务

2022 年 9 月公司获得欧洲某餐饮设备、奶油充电器等项目定点:铝瓶业务经营主体为宁波和升铝瓶技术有限公司,项目年化销售额约为8 亿元,首批产品于 2022Q4 量产。和升铝瓶成立于 2020 年,主要生产高压无缝铝合金气瓶。

研发:2022年投入研发1.73亿元,同比增长超过30%,占收入比例3.89%。截至2022年末,公司有效期内专利 200余项,其中发明专利 20 项。公司研发人员的数量558人,占比12.70%。

同业上市公司:文灿股份、拓普集团、广东鸿图、精锻科技等。

业绩:2022年公司实现营业收入44.54亿元,同比增长47.31%,实现归母净利润7.01亿元,同比增长69.70%;毛利率为23.91%。2023Q1收入11.73亿元,同比增长18.28%,归母净利润1.93亿元,同比增长60.79%,扣非1.84亿元,同比增长69.2%。

盈利预测:一致性预期公司2023-2025年营收分别是67.5、93.4、120.2亿元,同比增长52%、38%、29%;归母净利润分别是10.1、14.0、17.9亿元,同比增长44%、39%和28%。

公司估值:以上述盈利预测对应的EPS来看,截止7月6日公司股价27.32元/股对应的2023—2025年的PE分别为:25.3/18.2/14.3 X,估值处于较低水平。

总结:公司在手订单充足,产能稳步扩张,铝压铸件龙头地位稳固,受益特斯拉及其他大客户销量增速,公司业绩将维持三成以上增长,估值处于较低水平,有上升空间。

风险提示:汽车行业销量不及预期;产能建设不及预期;原材料涨价超预期;竞争加剧超预期的风险。