2024年新年伊始,苹果墨迹好久终于掏出来端上架的MR设备虽然并不便宜,但是据说卖的还很是不错。我目前并没有持有极米科技,但一方面是身处这个行业,另一方面也是保持着对于消费电子一致的兴趣。所以对于$极米科技(SH688696)$ 二级市场的表现一直也较为关注。从巅峰时的400亿估值到当下的一泻千里,我想正好也是当下A股可选消费生态的一个缩影。

所以这篇学习笔记虽然以极米科技为引子,但实际讨论个股的篇幅可能并不多,更多的是对于整体行业及所处周期的讨论。以及对于自己随后投资心态和整体行业发展观念的修正和提醒。

一、关于行业的选择

上学念书的时候还不甚有感觉,工作从投行跳出来之后,愈发认识到,对于个人而言,人生有两大资本,人力资本和传统意义上的资产(含货币及一切等价物)。人力资本对应的是劳动薪酬,资产则是对应的各项投资的收益。但是无论是投入人力资本,还是已掌握的资产,其实只是参与分配利润要素的区别,不同人生阶段的两者的占比可能会有变化,但是对于个人投入时间或金钱对应底层标的行业的选择,是一样需要重视的。 很多人没有意识到:人力资本也是存在机会成本的,譬如个体经营的小商贩往往不会把自己甚至是家人的人力成本算到整体运营成本当中。但如果人进入一个风口上的行业,便可能“猪”也能飞起来。但是如果进入一个衰退,或者是红极一时但立刻俯冲下落的行业,那身处其中会造成很大自身人力成本的浪费。所谓男怕进错行,想必也是这么个意思。 然而投资也更是一样。

二、关于消费电子及当前周期

1、当前周期位置 一级市场的投资人在看偏消费类企业的时候,总是把2B、2C挂在嘴边。一个朴素的理解是,两者因为接触的下游客户不一样,所以会有不同的想象空间。二级市场一般也会因为此种业务的差别,而给予企业不同的估值,大抵如比亚迪和宁德时代。但是当整体宏观形势变差的时候,消费,特别是可选消费,因为业务是直面普通消费者,成为估值下杀最为直接、严重的行业。

其实自从信息技术革命以后,随着摩尔定理的日渐到顶,也基本标志着这一轮康博周期到达末尾。虽然霍华德·马克思的《周期》以及广泛为人所接受的观点都指出,周期是嵌套周期的,或者说周期的末尾也是周期的开端。但我们也的确目前没有看到靠谱的技术突破苗头,无论是一级市场还是二级市场,大家也都在“狂热地”等待。 无论是海外对于AI技术的追捧,还是年中实际被证伪的韩国手搓超导,都其实反映着刚刚过去的2023年的当下,大家其实没有发现下一个技术引爆点在哪里。

2、消费电子

当把华为最新的手机拿到后,我的一个基本观点是这一波消费电子的行情基本到顶。先不说二级市场的反馈如何,即便不考虑因为目前下行大周期造成消费意愿的整体下滑,普通消费者对于消费电子的热情和关注也是在大幅减退的。这其中有产品创新点不足的原因,但更多但是底层技术的开发不足,导致没有能够类似智能手机刚刚推出时给人的那种震撼感。

非必须消费品,没有这种震撼感,就不会有超预期的行情。

回归到极米科技的讨论 ,首先我认为从招股书的披露来看,当时极米科技成功登陆科创板,是享受到了政策红利的。从全球市场而言,智能投影仪的确是中国的几家消费电子企业在引领。但很可惜,极米科技在其中虽然是卖货目前卖的最好多的,但不是产品力最优的。从其刚刚进行的10周年新品发布来看,所谓新品的云台功能,坚果1年前就有了;还用了三色激光,而这非但是竞争对手坚果1年前就主推的,而且还是极米科技在这期间因为业务压力拿出来外宣抹黑的点。现在再自己打脸,实在是让投资者和消费者都看不过去。

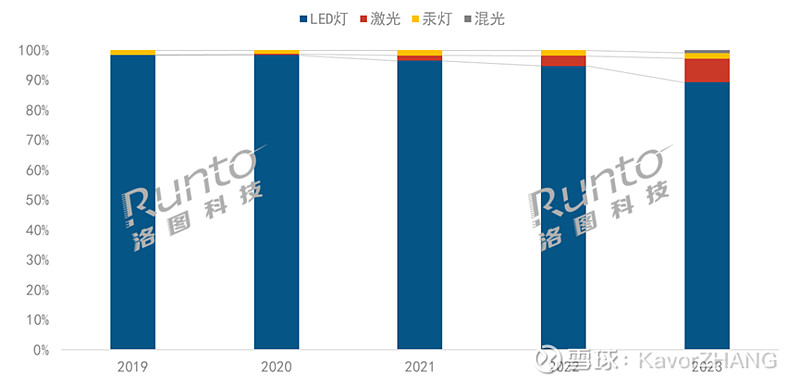

根据第三方洛图科技报告,2023年,激光光源市场份额达到7.9%,同比上涨4.6个百分点。中长焦激光产品在2023年迎来高速发展,线上销量同比大涨115%。预计24年激光投影出货量会进一步增加,出货量量占比会从23年的12.4%增加到14.1%。在DLP中激光占比超36.38%(其中三色激光占比63.3%)。

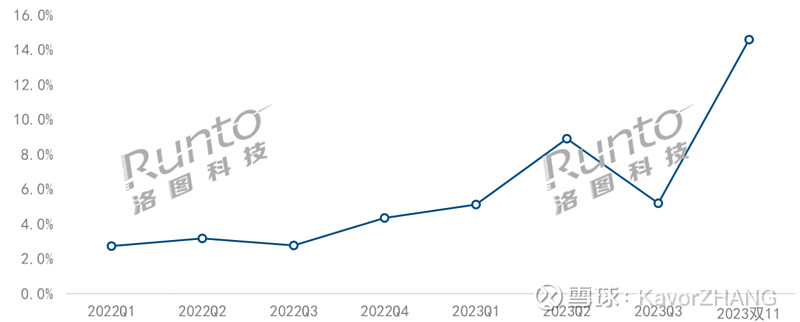

在激光技术上,三色已经实现了对单色的反超,2023年线上销量占比达到63.3%,较2022年大涨50.7个百分点;这一客观数据其实是与极米科技一直以来的官宣是南辕北辙的。坚果、当贝、Vidda等品牌均早已布局三色激光,所以极米也在1月9号的发布会上推出了三款三色激光产品,标志着该技术路线已经成为头部品牌的共识。品牌方面,采用激光光源的市场集中度相对较高。坚果、当贝、Vidda和爱普生在销量和销额维度位列前四,且合计份额均超过95%。

2019-2023年 中国智能投影线上市场分光源销量结构

2022-2023 中国智能投影线上市场激光产品销量占比

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

产品力的落后实则反应了这只票很多事情,有企业文化和企业发展观念、也有研发效力和实控人的营商观念。

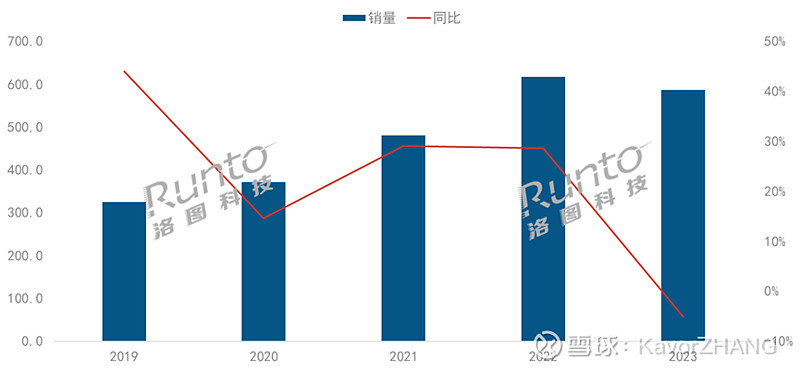

2023年是疫情影响消退、经济秩序归位的一年。受宏观环境低迷,用户消费谨慎、尝鲜动力不足等因素的影响,中国智能投影市场在连续多年的上涨后首次出现下滑。根据洛图科技(RUNTO)数据,2023年,中国智能投影市场销量为586.4万台,同比下降5.1%;销额为103.7亿元,同比下降17.3%;销额降幅显著高于销量降幅。 但智能投影行业在整体消费电子行业中仍然呈现较为稳定发展的态势。2023年DLP市场品牌格局稳定,且进一步向头部聚集,销量和销额维度下排名前四的品牌均为极米、坚果、当贝和Vidda,合计份额分别达到84.6%和87.5%。洛图科技(RUNTO)预计2024年市场销量回升至620万台,同比增长5.7%;销额为107.2亿元,同比增长3.4%。2024年,海外市场整体投影机规模将达到1210万台,同比增长7.0%,增速高于中国市场。

2019-2023年 中国智能投影市场销量及同比

关于智能投影的行业数据,其实有个公众号(洛图科技)整理发布的非常详尽,在这里便无需赘述了。这里要讨论的是,一个2C的企业,是否合适放在科创板上融资?如果说$光峰科技(SH688007)$ 除了C端的客户,还有更多B端的客户,更具有所谓科创属性,这还不足以服人的话。我倒是觉得不如回归证券监管部门最初的视角:即,什么是这个行业内,应该有的科技创新属性?

我认为是回答这个问题最好的答案是:与光相关的技术积累最为雄厚的公司。

放眼现在所有的消费行业,传统智能手机肯定到顶,可穿戴设备也被开发的七七八八。而无论是AR/VR/XR,还是苹果最新的MR,都是通过对于光线的处理,让人们感知周围、获得信息的方式与此前相比大不同而对产品进行定义的。这种新型的消费电子一开始自然是主要与娱乐相关,但类似AI,后边未尝不能发展成生产力设备,而且从目前来看,这种路径的实现非常有可能。

人类进化到现在,感知世界无非是通过声音、光线、触觉和嗅觉。如果能把光相关的技术玩儿明白。无论是电视机还是手机屏幕,不过是光的直射;无论是智能投影,还是XR头显乃至车载AR-HUD,都不过是光的反射折射。在这个基础上,具体实现的技术路径是DLP还是LCD,其实并不重要。

三、说回极米科技

1、极米科技目前没有行业壁垒

其实,极米目前所处的市场环境是非常卷的。从公开的资料来看,投资者也很难说在它身上能找到什么壁垒。 从上下游来说,它和坚果算是唯二在DLP技术路线下还算玩儿的比较明白的。但是说到DLP,就不得不提到德州仪器(TI)的DMD芯片。虽然在招股书里,极米说占智能投影成本大概50%的光机实现自研自产,但是没明确说的是占光机大概50%成本的DMD芯片是被德州仪器垄断。当然,这个也不是极米科技一家的问题。但总有这么一个卡脖子的项目悬在头上,其实在这个问题被突破前,很难言二级市场这只票有什么好的行情。

极米科技是幸运的,在科创板政策红利推出后,及时抓住募集到了资金(应该说相对目前的估值还没少募)。但上市后这几年的竞争优势看起来似乎只是利用资金优势在产品销售上打价格战。没有给消费者掏出来有意义的产品,反而去“借鉴”行业内其它还没上市的玩家的技术,来靠销售打天下。那这天下也就未必坐的稳当。

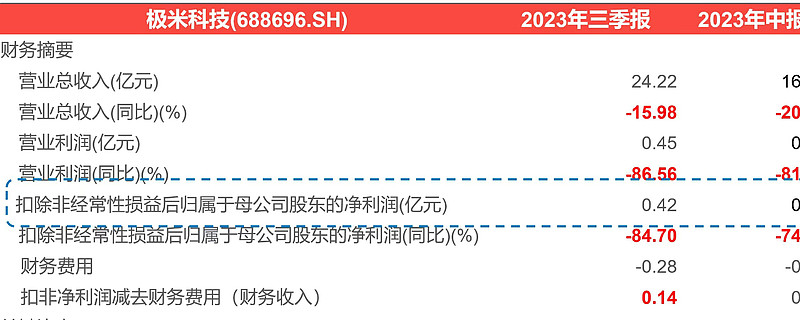

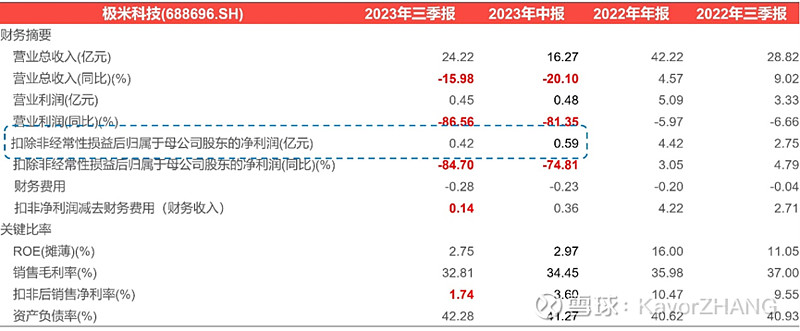

从2023年三季度的财务表现来看,极米科技对于行业内三色激光产品的压力,实际上竞争态势处于下风,仓促之间只能通过主力产品降价来应对;三季度扣费归母净利为-0.17亿元。而且扣费净利润减去财务收入(募集资金存款利息)后,就更没眼看了。

2、未来看点

昨晚,极米科技发布了2023年业绩预估,不出意外的非常惨。但估计多数人都还只是盯着吓人的降幅在看,我却看到了极米公告里指出要大力发展海外业务的表述。不得不说,从业务的角度评判,这是对的。消费电子在国内实在是太卷了,卷的没有必要,浪费的是国家整体的产能,还不如大家一起出国去赚Dollar。

四季度跟券商朋友交流过,我问他A股历史上有没有行业第一的市值被行业第二超过的案例。他沉吟了很久,也没想到很好的案例。这个讨论本来是印证业内龙头的稳固性;而9月初$石头科技(SH688169)$ 实现对于科沃斯市值的反超,则刷新了我的旧有认知。很多人会从产品竞争力、毛利等方向去评判。但不是很多人关注到,2022年披露的年报中,科沃斯的海外销售占比只有3成,而石头科技的海外和国内收入占比已经是五五开。也许从产品的角度去看,实际上很难说一个扫地机器人或者说任何一个消费电子(苹果那种形成了一个类似宗教的销售方式也许可以除外,但也不能说多么长久)能在产品力上做出多么惊人与众不同的差异。但一个企业是全球话视角和经营策略,则可以使得做差不多东西的两家企业,估值相差25%以上。

这一观点在目前的一级市场基金中也较为流行和普遍,消费电子看起来是科技企业,高大上。其实打开报表来看,屌丝的一逼。这实则还是与东亚文化相关,卷不死道友就只能死贫道,其实非常非常没有必要。智能手机行业已经这样也就罢了,希望后续的中国出海企业向大疆看齐,即便是一个行业内有多个玩家,也要携手并进去大力开拓海外市场,用海外赚到的钱反哺国内消费者以及投资人股东。这其实也是日本度过失落三十年的真实写照。

写到最后发现,这虽然是在讨论个股,但是也写了很多关于公司实际经营的很多讨论。可供供自己和有缘人查鉴。