$中国中免(SH601888)$ $中国中免(01880)$$王府井(SH600859)$

一、中国中免业务简介:全球最大免税商品零售商,进货卖货赚取价差。

中国中免(中国旅游集团中免股份有限公司,旧称“中国国旅”)是经中国国务院批准在全国范围内开展免税业务的国有公司,2020-2022年全球旅游零售行业收入第一。

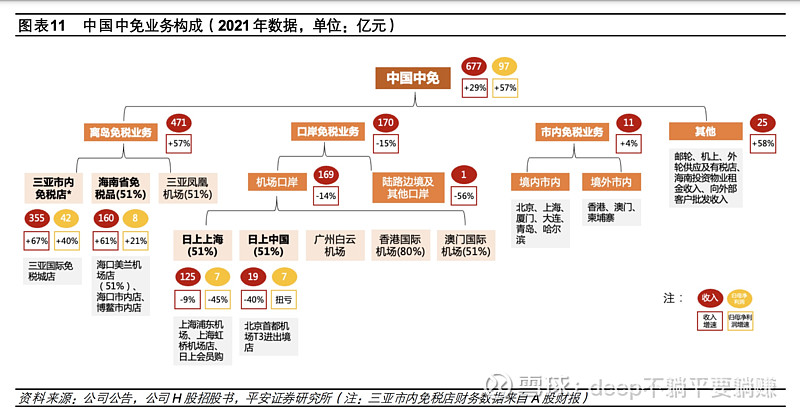

从营业收入来看,2023年中国中免收入来自免税商品销售(占66%)、有税商品销售(占33%);按照地域分收入主要来自海南(占58%)、上海(占26%)。由于有税商品毛利率15%<免税商品39%,免税商品销售贡献了80%的利润。免税商品销售是中国中免的基本盘。

中免的免税商品经营模式为“中免公司统一向供应商采购免税商品,通过配送中心向中免系统下属免税店批发各类免税商品,再由免税店销售给出入境或海南离岛旅客”,故在此商业模式中,收入为用户消费总金额,成本为商品进货价、场地租金(自建商场为折旧)、人员费用、其他等。

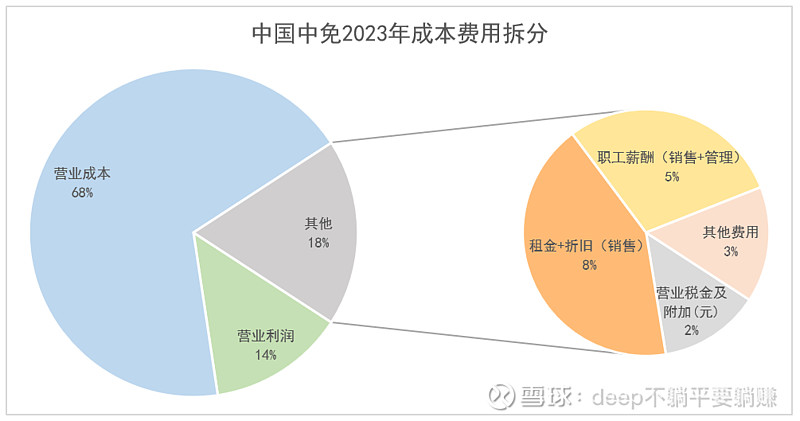

2023年中国中免营业利润率~14%,净利润率~11%。如果卖出100元的商品,进价68元,场地租金8元,人工5元,其他5元,利润14元。扣除所得税和其他到手11元。

二、牌照与市场竞争:牌照是第一竞争力,龙头地位稳固。

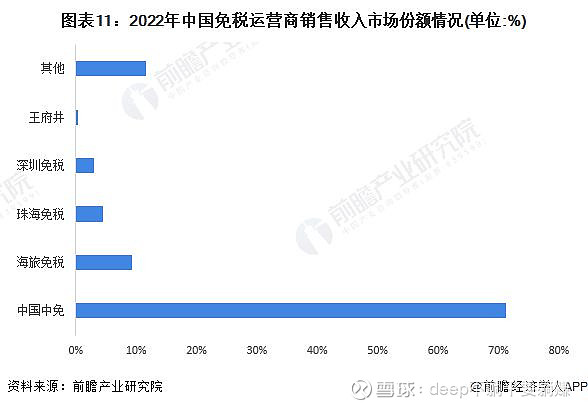

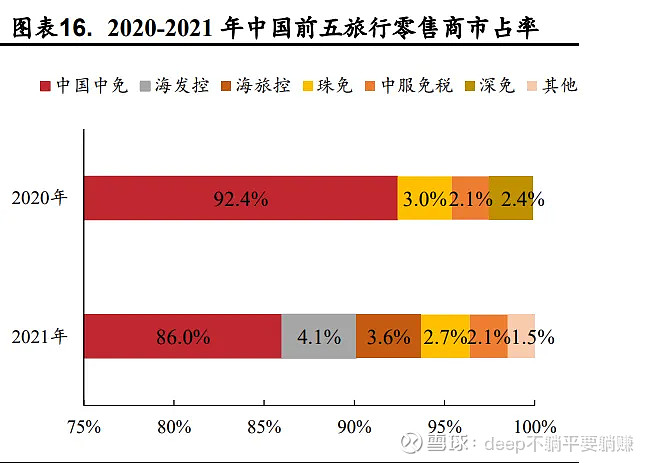

中国中免在免税市场市场份额:2020年92.3%,2021年86%,2022年71%。依旧是市场龙头,但垄断地位下降。由于整个免税市场规模持续扩大,新进入玩家并未直接抢走了中免的销售额,当前仍在一个“一起将蛋糕做大”的阶段。

免税行业的价值:由于海外购物税收较低,居民在海外购物导致外汇外流,经济收益环节100%都在境外。国家愿意减少部分税收,将资金与部分利润环节(即中免的经销利润)留在国内,故形成免税。

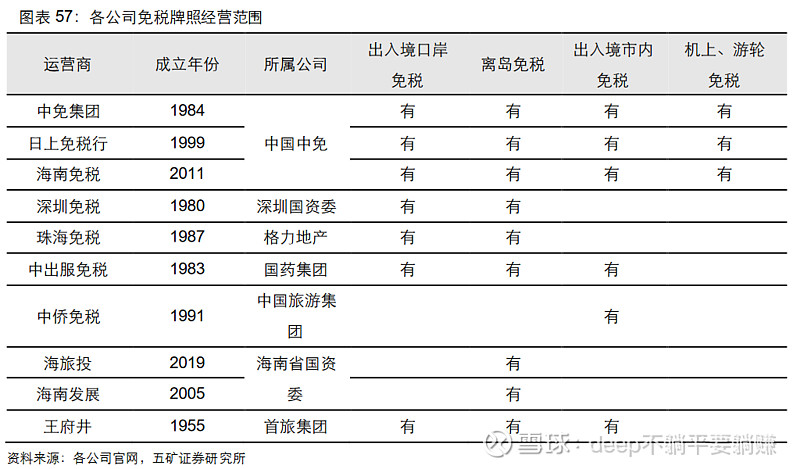

免税牌照审批涉及海关总署、财政部、商务部、国税总局,目前仅仅有7大集团有免税相关牌照,当前拥有所有资质的仅有中国中免。

由于免税行业的定位,故免税牌照必定为国营,且无需反垄断与充分竞争,政策倾向于鼓励“适度竞争”(2020年海南省财政厅、商务厅、市场监管局10日联合发布公告称“海南将有序引入适度竞争,提高离岛免税经营服务质量”),由于市场参与者增加容易导致价格战,本质是进一步让利消费者,对国有特许经营没有好处,逻辑上看未来没必要大面积发放牌照,免税牌照的稀缺和国有垄断地位不会改变。

从数据上看,在海南的免税店中,中免面积占比仅45%,但是市场份额远高于其他玩家,整体坪效高。相比其他持牌玩家,中国中免目前运营上的竞争优势在于:1)低价拿货:在于作为全球最大免税零售商,具有持续的低价拿货能力;2)销售网络:拥有中国最大的免税销售网络,具有规模效应,消费者心智稳固。

三、过去为什么涨,为什么跌

2020-2021年上涨:免税市场整体增长+预期业绩高增速

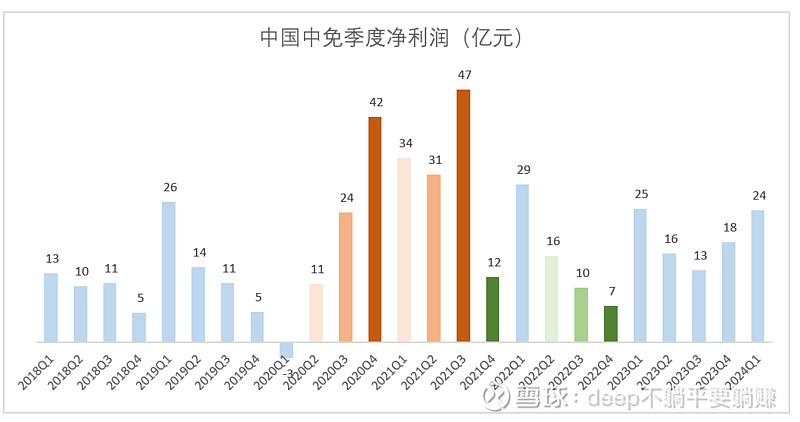

2019年净利润43亿元(年末总市值~1730亿元,PE40倍),2020年净利润61亿元(年末总市值5500亿元,PE90倍)。2019年剥离旅行社业务,聚焦免税主业。

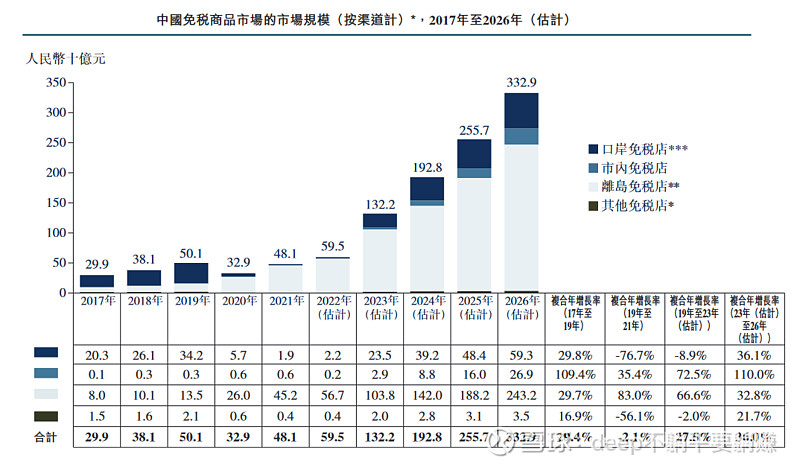

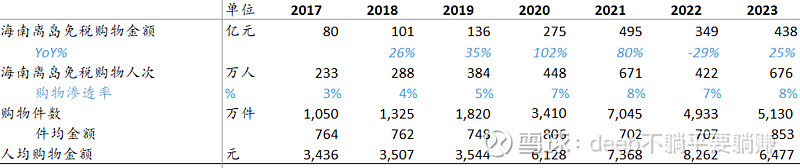

2020年6月1日,党中央、国务院印发《海南自由贸易港建设总体方案》,海南免税市场借助疫情旅客无法出国的契机,将消费留在了国内。2020年海南离岛免税金额出现了显著上升,2019-2021年海南离岛免税销售金额分别为136亿元、275亿元、495亿元。

此时,券商研报对中国中免业绩由较高预期,2020年Q2-Q4净利润单季度连续上涨,2021年Q2淡季依然达到31亿,市场到达情绪顶点。

2021年下跌:市场回归理性,获利盘出售部分筹码,2021年Q4利润低于预期。

2023-2024年下跌:年初2022年疫情影响业绩不及预期,年中业绩修复低于预期,券商信心持续被击穿。

2020年初,券商研报普遍对2022年净利润预测为60-100亿元;2022年,券商研报对2022年净利润预测普遍为100亿元左右,对2023净利润预测提升至100-150亿元,甚至认为2024年能达到180亿元+。

2023年初发布2022年全年业绩,受疫情影响,中国中免仅实现50亿元净利润,远低于市场预期。(可参考上方表格,海南免税购物金额、人次都出现下降)

2023年半年报、三季报发布,券商研报逐步下修2023年净利润预期至60-70亿元区间。Q4传统旅游旺季,业绩环比改善,但依然低于2020年,市场信心被彻底击穿。前期获利盘+后期补仓盘踩踏抛出。

四、未来可能因为什么涨?

1、业绩上升驱动【核心】

2023年中国中免营业利润率~14%,净利润率~11%。如果卖出100元的商品,进价68元,场地租金8元,人工5元,其他5元,利润14元。扣除所得税和其他到手11元。

收入:影响未来收入的主要因素有中国免税市场修复。2023年海南免税市场并未修复导疫情前水平,主要原因包括经济下行预期+打击代购行为。数据上海南游客人数9000万人次,已经超过疫情前2019年的8311人次,但是人均购物金额从2022年的8262元,下降至6477元。

利润率:未来利润率较大概率保持稳定。影响未来利润率的主要因素有商品价差(售价-进货价)+场地租金。1)商品价差(售价-进货价):中免地位形同大经销商,一方面拿货成本能维持在市场较低位置,另一方面品牌方涨价可以变相转嫁消费者,价差理论上相对稳定。2)场地租金:与上海机场等重新签协议,租赁场地租金下降;尚未新增自建免税城,折旧费用不新增。

2、市场情绪驱动

垄断地位+中字头+低估值,容易被当前市场发掘。筹码干净,市场底部反转,指标边际改善容易引起市场关注。

【总结】中国中免商业模式稳健,半垄断性质,不太存在市场所担心的新进入者的强大冲击。过去由于市场的非理性预期股价上涨,疫情+经济下行扰动公司业绩。看未来,免税市场的增长空间是其投资的主要价值。

【建议】高频追踪以海南为代表的免税市场数据,包括旅游人次、免税购物金额、人均消费金额,观测市场是否有边际改善。

参考研报: