$中粮家佳康(01610)$ $牧原股份(SZ002714)$ #猪肉# #生猪#

关注中粮家佳康半年了,也经历了一波大起大落,看到雪球有哥们1000万准备投10年的家佳康。我个人感觉中粮家佳康和牧原再模式和战略有一定的类似性,可以看成“小牧原”,这里做个总结,先写结论:

1)猪肉在下行周期,本轮周期红利已经结束,不能再使用周期股的投资策略

2)中粮家佳康的自繁自养模式+成本控制能力维持了未来的基本地位

3)未来的增长在于商业模式跑通后的出栏规模增长+品牌肉业务

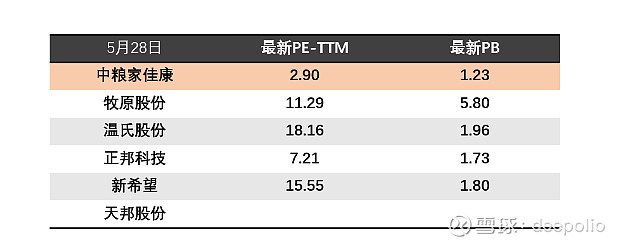

先上个估值对比图,后文慢慢聊业务。这个PE+PB实在是非常便宜了

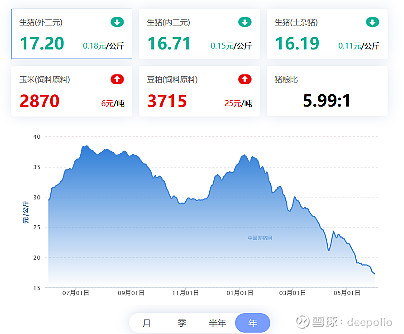

一、猪肉周期下行:从年初开始猪肉价格一路下行,目前尚未见底,生猪期货价格不断下探。虽然3-4月是猪肉消费的淡季,但结合供给端的改善,猪肉价格不再具有持续高涨的动力,可以看到这一轮“猪周期”在供需关系调节下濒临结束。

二、中粮家佳康的生猪能力

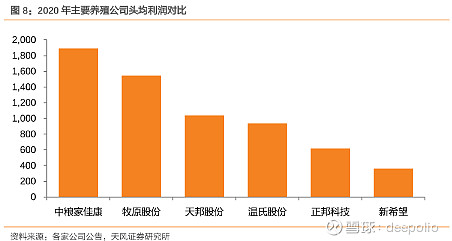

市场已经形成共识:自繁自养模式>农户散养;自繁自养除公认的“猪茅”牧原外,中粮是运营效率最高的一家,在2020头均利润比甚至超过牧原。这一指标超过的原因是中粮扩张较慢,保持稳定的人员比,牧原不断地提拔新人,到新的项目上去。

随着中粮家佳康2021年产能增加至400万头(2020年为205万),需要更多的管理运营投入。像中粮家佳康和牧原这一类生产模式已经成熟,拓展产能最核心的就是运营管理人才。牧原股份已经开出36w+年薪招聘优秀应届生,是做好了招兵买马长期作战的准备。家佳康,借助中粮集团的大平台优势,也不会在人才端吃亏。官网管培生项目已经开启,也做好了长线作战的准备。

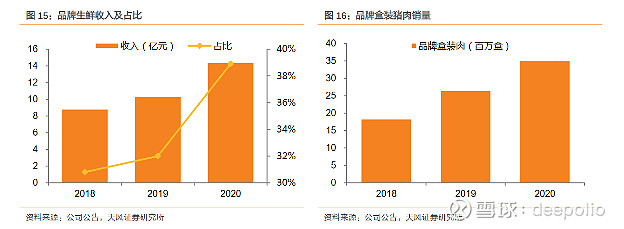

三、中粮家佳康亮点:品牌肉

生猪出栏是中粮家佳康的基本盘,而品牌肉业务是其最大的亮点,虽然目前量并不大,但核心的逻辑是,品牌肉业务能够以消费品的逻辑给估值,也是家佳康直达消费者的出口。

目前品牌肉业务在上海已经做到市占率第一。

猪肉分为热鲜肉、冷鲜肉、冷冻肉三种。热鲜肉是屠宰场杀完直接运到菜市场,会有一定的肉质改变;冷鲜肉是指在严格控制的0~4℃的冷藏环境保存,市场上的品牌肉、高档肉都是冷鲜肉;冷冻肉就是常说的冻肉,肉质会发生较大改变。从超市的情况看,冷鲜肉单价高、附加值高、肉质口感好,渗透率越来越高,会是未来的一个增长方向。