未来如果确保不破位,则可考虑在这个价位附近不断介入来做低吸。因为三角形结构末端会选择大方向,无论上下都具备可操作性:

* 如果向上,则持股;

* 如果向下,很简单,则在3天确定破位后斩仓。

操作上非常简单。

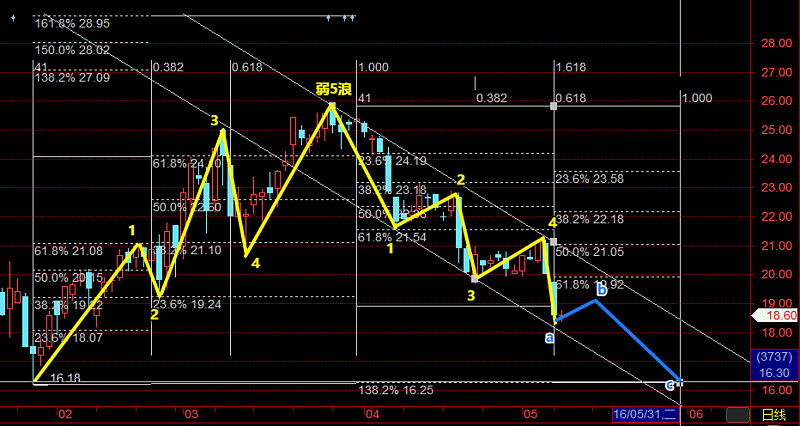

日线,最近几天的行情明显处于下跌5浪结构内。而之前判断虽然方向正确,但测量5浪在19.94元附近止跌存在明显错误,所以今天再次判断一次。根据现有数据判断,这个位置并没有强支撑,基本无可操作性。而下跌回调的一个重要支撑位于16.3元附近。

在本次极大概率出现的横盘或反弹上看,应该属于下跌5浪的子B浪反弹,这种走势因速度过快、或横盘无涨跌,所以操作性极差。

文中主要在于研究为目的的技术分析,延续之前的判断。这股是朋友推荐帮忙观察的,所以本人并不会投资该股。

文中出现的所有技术分析,并不能构成独立的投资建议,个人建议综合考虑行业和公司业绩。

$广州友谊(SZ000987)$