解读“财务报告”第四节

本节我们将介绍资产负债表中流动资产的其他科目,及如何通过这些科目去识别公司的风险。如下图

(五)预付款项

即预付给供应商货款或在建工程的工程款。记录在付款方的资产负债表的资产项目里,对收款方则记录在资产负债表里的负债项里的“预收款项”。

正常经营公司有“预付款项”是正常的事,但是存在大量的预付款项,说明公司在整个供应链体系的地位偏低,竞争力弱,毕竟你需要先给钱,才得到货,在体系话语权甚少。

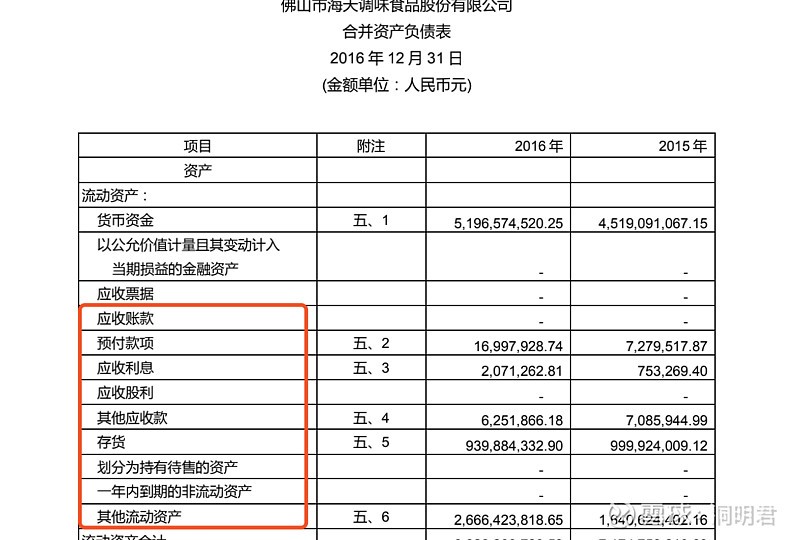

海天味业在2016年的“预付款项”仅有0.17亿元,营收是124.59,占比极其低。这是正常经验产生的预付款。

我们在《股市韭菜进阶系列》财报解读之“读懂资产负债表”(一),讲“货币资金”科目时提过,母公司可以通过“预付款项”划拨资金到子公司这是正常的经营行为。

那么母公司及其子公司,也可能通过“预付款项”向利益相关方提供资金,就有可能涉嫌财务造假。

所以,要注意“合并资产负债表”中“预付款项”金额,其占营业收入比例过高时,是否合理。可以参考同行业企业,一般长期占比高于5%,淘汰掉,只是经验值不是绝对,请自行分析。

(1)通过“预付款项”识别公司风险

注意一下两种情况:

1、预付款项占营业收入的比例,大幅度波动

2、预付款项长时间挂账,且金额巨大

记住:事有反常必有妖。

以上解释:

第一种:占比应是稳定的。异常需要找出出合理的解释,找不到就判定有问题。实际上,通常是向利益相关方提供资金。

第二种:正常经营提前付款是没问题的,如果是提前一年付款买东西呢?明显是不合理的,特别是挂账时间长,金额巨大的,风险必然存在。

(六)应收利息、应收股利

应收利息即公司在银行的存款或持有债券应该收到,却暂时没收到的利息。对应起来的是负债项里的“应付利息”。

应收股利即持有其他公司股权应该收到,却暂时没有收到的股利。对应起来的是负债项里的“应付股利”。

(七)其他应收款

即指所有与主营业务无关的应收款,对应起来的是负债项里的“其他应付款”。注意:应收账款指的是与主营业务相关的应收款。

海天味业2016年,其他应收款金额为0.063亿元,营业收入124.59亿元,占比可以忽略不计。

在年报中搜索“其他应收款”,如下图:

以上均是,公司正常经营活动中产生的。

优秀的公司,其他应收账款金额都是很少,甚至是没有的。如果金额很大,至少可以认为其经营不规范,甚至说“不务正业”,这当然不是优秀的企业。

(1)通过“其他应收款”识别公司风险

注意一下两种情况:

1、其他应收款占营业收入的比例较大

2、货币资金少,其他应收账款却很多

第一种:正常情况当然是比较少,金额较大,要找出合理解释,否则判定有问题。

第二种:口袋里没钱,还允许别人欠自己很多钱,明显是有问题。

(七)存货

通俗理解就是产品与生产产品所需要的东西。

一年度卖掉存货就变成营业收入,记录在“合并利润表”里的“营业收入”,没有卖掉的就是存货,记录在“资产负债表”的“存货”科目。

在年报搜索“存货本年变动”

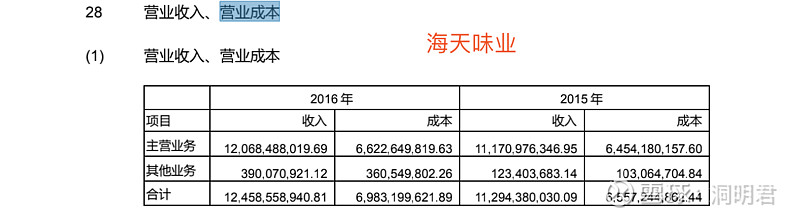

以上,得出产成品减少65.92亿元,即被销售掉,产生124.59亿元的营业收入。且新增的65.71亿元的产成品全部销售完毕,表明销售情况很好,没有产品积压,公司发展良好。

存货占营业收入比例9.39/124.59=7.5%,存货占营业成本9.39/69.8=13.4%,都相对较低。当然这两比值不是越低越好,一般容易坏的行业,存货比值较低。

如2016年双汇发展(生鲜冻品与肉制品老大)的存货占营业收入6.2%,存货占营业成本7.6%。

存货生产周期长,且不会坏的行业,存货比例较高,如贵州茅台两个数值是53%与605%,是没有问题的。

茅台从生产到销售要经历五年的时间,这段时间都是存货,且存货越久价格越高,高存货量却是其优势所在,一般情况其他行业高存货是不利于发展的。一般存货与营收比例在10%以内,这是优秀公司的表现。

在年报中,搜索“存货”

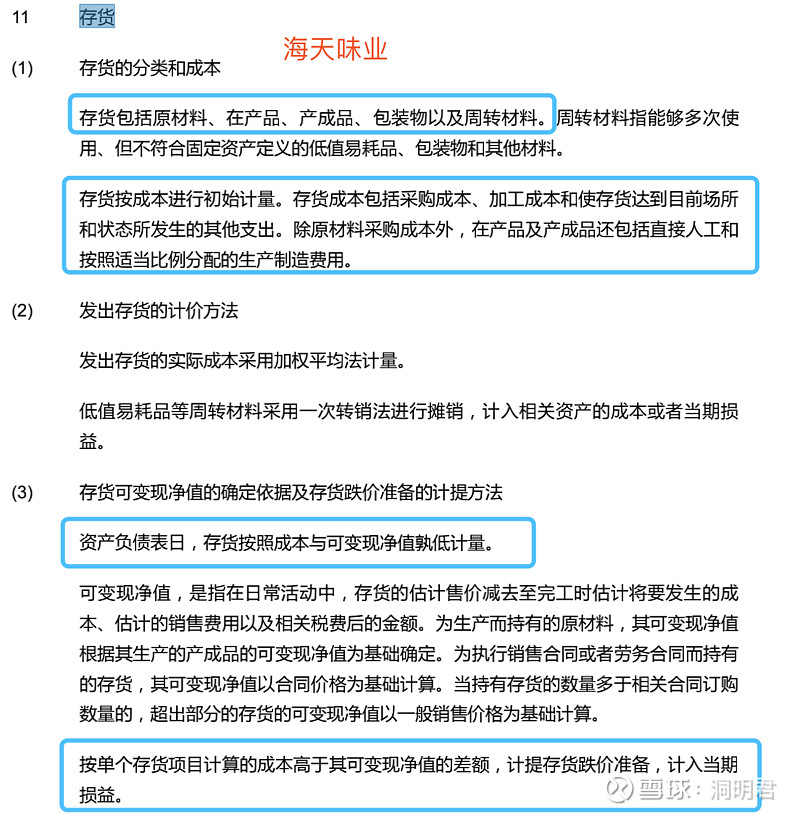

以上,存货包括原料、在产品、产成品、包装物、低值易耗品,其中产成品占存货比例为63%,考虑产成品的生产周期在2-6个月是比较合理的。

存货的计量与跌价准本:存货的初始计量按其成本,在资产负债表日,根据谨慎性原则,哪个数额低按哪个算,计入资产项。

当可变现净值高于成本,不用计提存货跌价准本。反之,需要计算。存货跌价准备会影响资产负债表与利润表。

为了增加利润,某些“聪明”的公司,对已经贬值的存货,不计提跌价准备,此能减少当期费用,增加当期利润。

(1)通过“存货”识别公司风险

注意一下三种情况:

1、存货占营业收入的比例增幅较大

2、存货不计提跌价准备

3、毛利率与存货金额都有明显提升

第一种:正常情况比值是稳定的,如果比值增幅较大,很有可能是由于市场竞争加大,销售出现了问题。如果找不到合理的解释,可以判定有问题,意味存在未知风险。

第二种:存货不计提跌价准备,也不一定说有问题,其实还是看公司。比如贵州茅台存越久价值越大,海天味业销售良好,很快就卖掉剩余的存货。

但有些公司,由于存货积压,其变现净值大幅降低,还不计提跌价准备,涉及虚增利润。

第三种:毛利提高说明产品竞争力提升,比较畅销。存货相对少才合理,异常需要找出合理原因,否则,直接淘汰。

事实上,存货的大幅提升是可以降低单位产品的固定成本,进而减少总成本。在售价不变情况下,单位成本越低,毛利会提升,利润也提升。但这样的利润提升,是以积压存货为代价,后期面临跌价也会给公司带来巨额损失。

(八)划分为持有待售资产、一年内到期的非流动资产

即一年内极有可能出售的非流动资产。

其具备两个条件:

1、可立即出售

2、公司已作出卖出决议,且获得对方购买承诺。

与其对应的是负债里的“划分为持有待售负债”。

“一年内到期的非流动资产”,包括一年内到期的持有至到期投资,和一年内可回收的长期应收款等。与之对应是“一年内到期的非流动负债”。

(九)其他流动资产

即指的是归属以上提到的科目之外的流动资产。与之对应是负债项“其他流动负债”。

一般情况该项目不会太大,海天味业把银行理财放到该科目,实际上现在有不少公司这样做。

年报中搜索“其他流动资产”

以上,海天味业的“其他流动资产”包括:可抵扣进项税、预缴税费、银行理财产品。

(1)通过“其他流动资产”识别公司风险

注意一下两种情况:

1、其他流动资产占总资产的比例较大

2、其他流动资产占总资产比例的增幅较大

第一种:正常情况所占比例较小,甚至为0。如果较大,找出合理原因,否则可以认为公司有问题。

第二种:找出导致增幅较大的原因,否则可以认为公司有问题。

(第五节,待续…..)

关注公众号“洞明君”回复“财报解读01”“财报解读02”“财报解读03”“财报解读04”获取学习资料。洞明君持续为你分享“股市韭菜进阶系列》财报解读”系列相关知识,切忌以此为投资策略/依据,如造成损失,洞明君皆不负责