在一国之主某某人的推动下,近期“内循环”一词频频出镜。早些年,汽车和地产作为消费的两条腿备受重视,如今汽车销量年年下滑,地产强调“房住不炒”,似乎令人找不到着力点。但事实上,后汽车市场、后地产市场却都是非常庞大的。

今天来聊聊后地产市场的一个分支——精装修/全装修。

经历2017-2019年地产新开工面积的快速增长之后,按时间推算,2020-2022年将迎来新建住宅密集竣工期。政策力推住宅100%全装修的大背景下,下游的精装修行业将迎来新的上升期。

1

政策护航

住宅精装修时代加快到来

7月16日晚,央视315晚会曝光万科尚城劣质精装修问题:

广州万科尚城业主验房时,发现自己的新房在楼上做蓄水试验时,楼下卫生间“秒变水帘洞”,其中最先收房的201户中,竟有146户出现漏水情况。

该事件的曝光让万科一下子步入风口浪尖!

万科是一家有着三十余年房地产开发经验的老牌地产商,国人大都耳熟能详。

其凭借丰富的地产开发经验、雄厚的技术和资金实力,塑造了高品质的万科地产品牌形象,深受广大购房者的信赖。

可让人不可理解的是,万科为何不专注经营主业,又去搞起精装修这个副业?

这还要从政策上的调整说起。

在以往,新房交付时,绝大多数都是毛坯房。

2011年,《关于印发建筑业发展“十二五”规划的通知》发布指出,鼓励和推动新建保障性住房和商品住宅菜单式全装修交房。

2017年4月,住建部《建筑业发展十三五规划》发布要求,新开工全装修成品住宅面积达到30%。

2019年2月,住建部《住宅项目规范(征求意见稿)》发布指出,城镇新建住宅建筑应全装修交付。

从2011年的鼓励全装修交房,到2017年明确新开工全装修成品住宅面积达到30%,再到2019年新建住宅建筑应全装修交付(该政策尚在征求意见稿阶段),政策正在一步一个脚印从鼓励到强制要求全装修交付。

这就不难理解为何万科自己开发的楼盘还要带装修了。

那么,为何政策上要求开发商全装修交付新房呢?

所谓全装修,是指房屋交钥匙前,地板完成全部铺装、墙壁粉刷完毕,厨房与卫生间的基本设备全部装好,业主只需购买家具就可直接入住。

从全装修所带来的好处看,由于新房是统一批量施工,全装修房的成本会明显降低,污染和浪费大大减少,更符合健康、安全和环保的要求。这也代表了地产行业发展的新趋势。

对业主来说,由开发商统一装修可节省约一半的材料费,同时不必长期受左邻右舍新房装修污染影响,在收楼后只要购置家具便可入住,既省时又省力,还更加经济实惠。

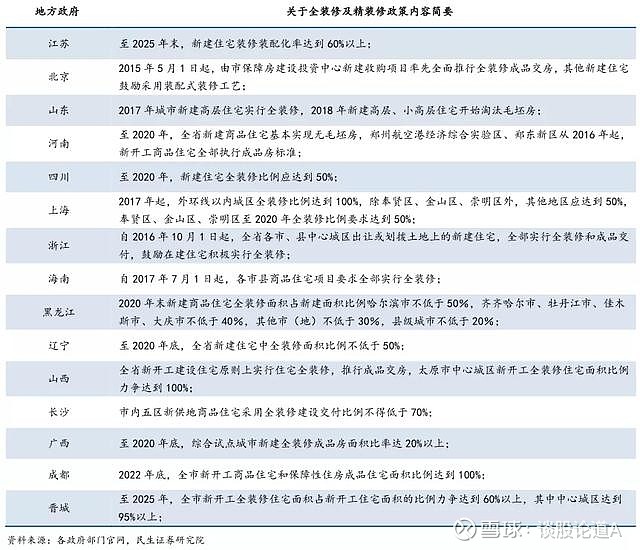

虽然有许多好处,但因牵扯诸多利益层面上的问题,相关政策从1999年就开始酝酿,直到2017年《建筑业发展“十三五”规划》发布后,各省市才积极响应陆续出台相应政策。

自此,我国全装修交付进入发展快轨。

其中以海南省政策力度最大。该省要求,自2017年7月1日起,各市县商品住宅项目要全部实行全装修。成都则要求到2022年底,所有新开工住宅项目100%全装修。

政策指引下,近年来,我国全装修住宅渗透率在切实提升。

分区域看,经济发达区域全装修占比较高,华东、华南是全装修渗透率最高的两个区域。

分城市看,一线城市全装修比例达到90%,已经达到发达国家水平,但低线城市全装修渗透率相对偏低。

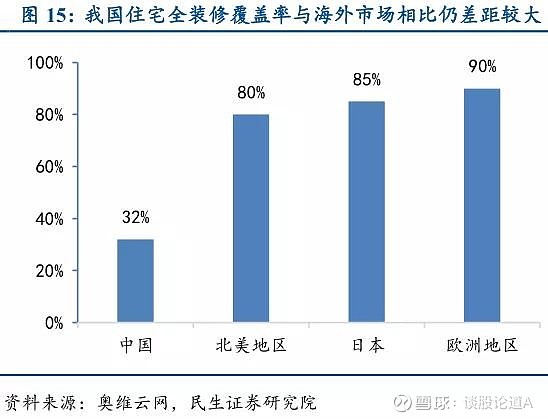

根据奥维云网相关数据,2019年我国全装修住宅渗透率已达32%,不过与北美(80%)、日本(85%)、欧洲(90%左右)相比仍有不小的差距。意味着我国全装修住宅市场空间仍然十分广阔。

小结

在政策护航下,毛坯房将逐渐退出历史舞台,与欧美等发达经济体相比,当前我国新房全装修渗透率明显偏低,未来还有较大提升空间。

这将为我国精装行业带来新的发展机遇。毫无疑问,住宅精装修时代已经到来!

2

地产竣工持续回暖

行业景气度上行

就住宅来说,涉及精装修需求的主要有旧房和新房两种。

旧房方面,据统计,目前全国共有老旧小区17万个,涉及居民超4200万户,建筑面积约40亿平方米。

当前我国正在全力推动老旧小区改造工程,如此庞大的老旧小区,未来都是潜在的精装修消费市场。

新房方面,新房的精装修需求与地产竣工面积、新开工面积、销售面积息息相关。

其中,竣工面积代表了精装修行业当下的需求。销售面积和新开工面积则代表未来的市场需求,这决定行业的景气度或成长性。

竣工面积:

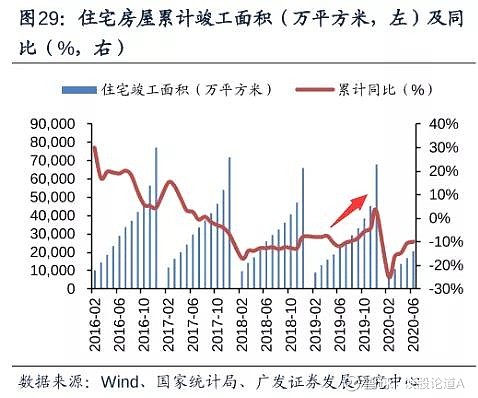

据统计,自去年下半年以来,住宅竣工面积累计同比增速持续回暖,并于12月回升至3%,为2018-2019两年内住宅竣工面积累计同比增速首次重回正增长。

今年由于受疫情各地住宅施工项目停工停产影响,一季度住宅竣工面积同比增速短期承压。但随着疫情影响逐渐消散,竣工面积增速迅速修复。

至5月份,当月住宅竣工面积同比增速恢复至9.70%,1-5月住宅竣工面积累计同比增速为-10.90%,降幅比1-4月份收窄3.60个百分点,增速与去年同期持平。

销售面积:

与竣工面积相类似的,5月全国住宅销售面积同比增长9.34%,1-5月全国商品房住宅销售面积42941万平方米,同比下滑11.80%,降幅比1-4月份收窄6.90个百分点。

新开工面积:

5月全国住宅新开工面积恢复至去年同期水平,住宅开发投资完成额同比增长7.59%,全国住宅新开工面积、住宅开发投资额前5月降幅分别相对114月份收窄4.8、2.8个百分点。

从5月份全国住宅竣工面积、销售面积、新开工面积以及投资额看,相关数据可谓非常靓丽,行业回暖的态势已经形成。

那么,住宅销售面积、新开工面积数据的向好,对于精装修行业到底意味着什么?为什么说这决定行业的景气度或成长性?

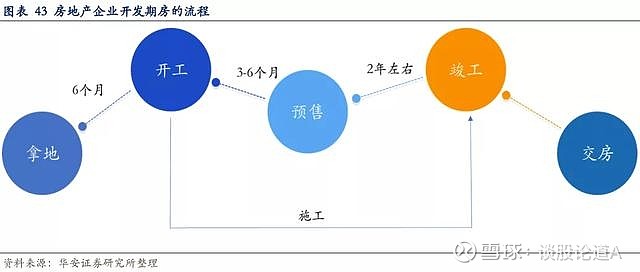

当前我国80%以上的新建住宅都是期房,从房地产开发流程来看,期房开发的流程是:拿地—开工—预售—竣工—交房。这一流程走下来大约需要3年时间。

一般说来,从拿地到开工需要6个月左右时间,从开工到预售大约需要3-6个月,而预售到竣工约需要2年时间。

在过去三年,我国住宅新开工面积保持快速增长,2017-2019年,地产新开工面积增速分别达10.5%、19.7%和9.2%。那么这一时间段的新建住房将在2020年-2022年迎来竣工释放期。

自去年9月以来,新建住宅竣工增速开始由负转正,9-12月分别同比增长1.1%、18.8%、5.0%、20.7%。

今年在疫情影响下,竣工面积短暂回落后,5月份重新恢复较快增长,显示竣工面积回暖趋势已经形成,预计下半年竣工面积将继续保持回暖态势。

这意味着2017-2019年新建的这批住宅将从下半年开始迎来密集竣工期,这就保证了至少未来2年精装修行业的高增长需求。

所以说,随着疫情影响消散,精装修行业景气度有望上行!

那么,如何佐证这一观点呢?

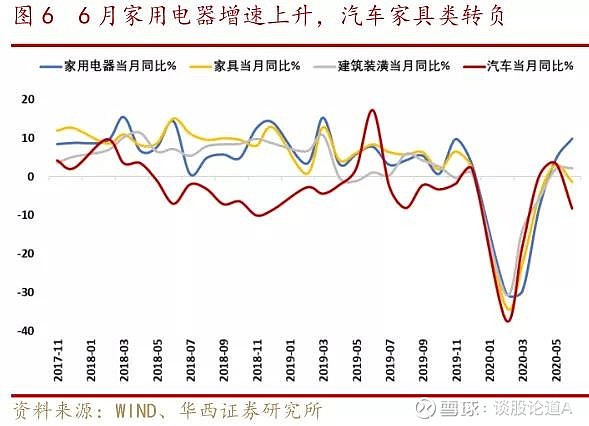

据统计局数据显示,今年5月,家具类零售额为134亿元,同比上涨3.00%,实现今年以来的首次正向增长,增速环比4月份上升8.40%,5月家具零售额接近去年同期的7成。

另外,5月份家用电器零售额相对4月环比回升12.8%。

一般来说,靠近竣工端的家具家电产品安装时间会提前地产竣工3-6个月完成。5月份家具、家电零售额双双恢复增长,印证了精装修行业正在快速回暖!

小结

经历2017-2019年地产新开工面积的快速增长之后,今年5月份,全国住宅竣工面积、销售面积都开始恢复增长。

随着疫情影响逐步消散,预计从今年下半年到2022年,此前累积的新建住宅将会迎来密集竣工期,下游精装修行业也有望迎来新的景气上升期。

3

地产龙头市占率提升

倒逼精装业整合

精装修行业是个较为宽泛的概念,从产业链来看,它可由建筑装饰设计企业、承建商、原料供应商、产品供应商等几部分组成,其中原料供应商、产品供应商处于产业链上游。

一般来说,原料供应包括水泥、不锈钢、玻璃、铝材、涂料等,产品供应包括地板、瓷砖、门窗、橱柜、厨电等。

建筑装饰设计企业主要负责精装修的装饰设计工作,A股相关上市公司有启迪设计、华凯创意、弘高创意等。承建商有金螳螂、中天精装、亚夏股份、广田集团、洪涛股份、宝鹰股份等。

但是从国内装饰行业看,房地产开发商往往同时也是精装修行业的主力军!

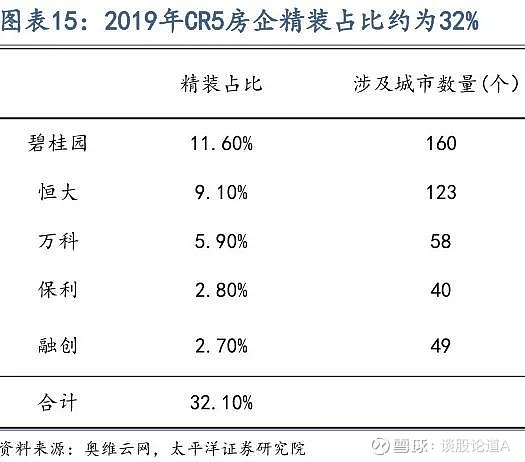

其中,碧桂园市占率超10%,位居第一位。紧随其后的,是恒大、万科、保利地产、融创中国等几家大的开发商。

就装饰中所用的建材以及配套产品来说,根据奥维云网的数据,精装房中地板、瓷砖、门窗、橱柜、厨电(烟机、灶具)、照明灯具的配套率接近100%,为一级配套品。

可是,无论是地板、瓷砖、还是门窗等装饰所需的产品,国内相关生产企业不下千家,在如此激烈的市场竞争中,究竟谁能成为装修企业的供应商?都是由龙头装修企业说了算。

尤其是碧桂园、恒大、万科等几家国内精装修领军企业,其话语权相当大。

而当前,行业市场正在出现一个令人回味的现象:

那就是,装修企业通过投资入股的方式向下游拓展,以与下游公司形成紧密的利益关系。

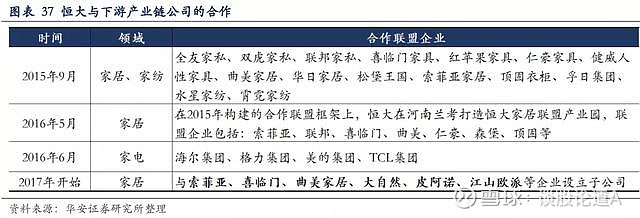

恒大从2015年开始就与众多家居、家电企业建立了合作联盟关系,先后与索菲亚、喜临门、曲美家居、皮阿诺、江山欧派等企业设立子公司。

子公司一般由家居、家电供应商控股,负责生产、研发、销售、日常管理等事务。

恒大采购、销售体系会优先采购合资公司生产的产品。

今年4月12日、5月6日、5月20日,碧桂园相继参与了帝欧家居、蒙娜丽莎、惠达卫浴的定增,成为三者持股5%以上的股东,共耗资超14亿元。

值得一提的是,在此之前,帝欧家居、蒙娜丽莎和惠达卫浴均与碧桂园建立了深厚的合作关系。去年帝欧家居和惠达卫浴来自于碧桂园的销售收入占比超过20%,蒙娜丽莎也在10%左右。

在通过定增进行股权绑定与深度战略合作之后,三家上市公司也将借助碧桂园雄厚的战略资源,进一步开拓市场,提升销售业绩。

看到这里,我们就打开了新的投资思路:

精装修行业上下游企业的产品只要入了这些头部地产商兼装修商的法眼,与其深度绑定利益关系,未来销路就很容易打开,业绩也会有保障。

同时值得注意的是,自2009年以来,房地产商行业集中度快速提升,市场逐步向头部地产商倾斜,留给中小企业的机会越来越少。

另外,经历本次疫情的洗礼,部分不具备规模优势、品牌优势的小企业料将加快退出市场。

这些都有利于精装修行业各细分领域龙头市场份额的提升。

那么,细分领域龙头的名单上都有谁呢?

根据近几年精装修企业对于相关产品的首选率以及产品市占率等,归纳整理如下:

防水材料

东方雨虹、科顺股份首选率较高。其中东方雨虹市占率约14%,为该细分领域绝对霸主,科顺股份市占率约为3.6%。

涂料

立邦、三棵树、亚士漆为涂料三强。其中三棵树在国产品牌中首选率最高,有望在工程领域实现对外资品牌的弯道超车。

瓷砖

马可波罗、蒙娜丽莎、欧神诺(帝欧家居)为瓷砖领域品牌前三强。今年,碧桂园投资入股蒙娜丽莎、帝欧家居,成为二者5%以上的持股股东。

管材

管材领域品牌前三强为联塑、日丰、公元(永高股份)。其中联塑(港股)首选率30%,处遥遥领先位置。近年来,永高股份已与万科、恒大、中海形成深度合作关系,公司产品约80%配套上述三家公司。

石膏板

北新建材产品首选率最高,为当之无愧的龙头,2019年公司石膏板市占率高达60%,同时公司整合防水企业已切入防水领域,有望成为其新的赢利点。

五金

坚朗五金是五金领域唯一的上市公司,在地产商中产品首选率最高,目前已形成了以建筑门窗幕墙五金为核心的战略布局。

保温材料

东方雨虹旗下子公司卧牛山和亚士创能首选率最高,市场份额位居行业前两位。

木门

江山欧派首选率居首,已连续多年成为“中国房地产开发企业五百强首选木门供应商”,在木门行业和工程渠道具有较高品牌知名度。

橱柜

金牌橱柜、皮阿诺、欧派家居首选率位居前三,在行业内拥有较强影响力。

定制家具

欧派家居、索菲亚、金牌橱柜、皮阿诺首选率居前。目前,欧派品牌影响力在家居行业排第一,已形成橱衣双支柱、木卫贡献增量的新格局。

照明灯具

欧普照明作为照明行业营收规模最大的企业,市场份额约3%-5%,获得500强中国房地产首选供应商等多项荣誉。

厨房电器

老板电器、方太电器、华帝股份首选率最高。其中老板电器在保持传统烟灶优势基础上,发展潜力较大的消毒柜、洗碗机等新兴品类,并持续规划和推出新产品,有望拉动业绩进一步增长。

#东方雨虹# #蒙娜丽莎# #江山欧派# #三棵树# $老板电器(SZ002508)$ $欧普照明(SH603515)$ $金牌厨柜(SH603180)$

♥本期完♥ 大量粉丝还没有养成阅读后点赞的习惯,希望大家在阅读后顺便点赞和转发,以示鼓励。不管是一个人还是一个团队,长期坚持研究与创作真的是件很不容易的事情哦,希望大家多多支持,鞠躬感谢。

@中富聚焦(zfjujiao)

风险提示:本报告所参考资料来自于网络公开信息,所涉及的公司及个股仅作为研究分析使用,报告中的信息或所表达意见均不构成投资、法律、会计或税务的最终操作建议。请牢记投资有风险,风险且自担!