达仁堂是有着300年历史“乐家老铺”的正宗后裔,由乐氏第十二代传人-乐达仁先生于1914年在天津创办。从1917年起,达仁堂先后在 北京、大连、上海、香港等地开设了18家分号,销售药物1000余种。

达仁堂在中药现代化过程中处于领先地位,1915年乐达仁创办了全国第一家中药工厂,并陆续从生产制造、中药剂型创新等方面 引领中药现代化进程,2001年达仁堂现代中药产业园的兴建被作为中国中药现代化的示范工程。

公司从剂型创新、智能制造等方面引领中药现代化进程,增加中药剂型丰富度,促进中药疗效、使用便捷度等进一步提升。公司所生产的速效救心丸是我国第一个纯中药滴丸制剂,通过舌下含服迅速发挥疗效,使得中药产品能够兼具化药高效快速和中药标本兼治的优势。

本文从公司业务、产品矩阵、战略布局、营业收入、收入结构、盈利能力、运营能力、公司股权结构、资本运作,董监高增减持情况、公司估值进行深度基本面分析,研判公司投资价值。

1、公司业务与产品矩阵

津药达仁堂集团股份有限公司的前身,由乐达仁先生于1914年创立历经岁月沉淀,如今已发展成为一家拥有三百多年“家传秘制”制药经验的企业,公司积极融合先进技术,以创新为发展动力。至今已荣获 14个非物质文化遗产代表性项目,其中包括5个国家级项目,充分展现了其在传统制药领域的领先实力。

公司拥有达仁堂、隆顺榕、乐仁堂和京万红四个备受赞誉的中华老字号品牌,以及隆顺榕、达仁堂、乐仁堂、松柏、京万红和痹祺六件中国驰名商标,进一步彰显了达仁堂深厚的文化底蕴和市场影响力。

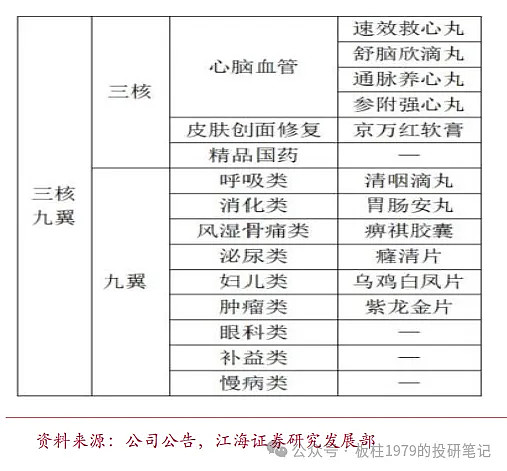

在产品端,达仁堂拥有非常丰富的产品品类,公司拥 599 个药品批准文号,覆盖 13 大领域,产品贯穿预防、保健、治疗、康复、长寿等健康管理全生命周期。

公司聚焦“三核九翼”产品战略,第一核,是以速效救心丸(国家机密产品)为代表的“中国心”系列心脑健康产品线,在心脑血管领域共有 8 个独家,42 个药品文号,依托速效救心丸强大的品牌力和产品力,深耕心脑健康市场,打造集团第一产品矩阵;

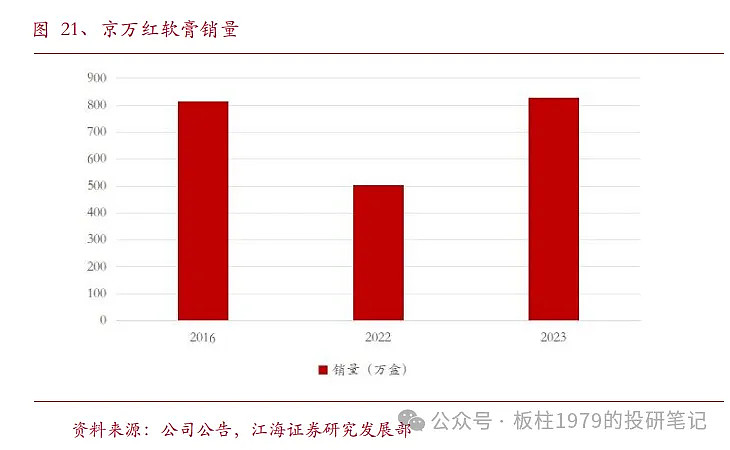

第二核是以京万红软膏为代表的“中国皮肤”系列产品,公司拥有难愈性创面修复产品京万红软膏(国家秘密产品)为代表的外用皮肤类药品文号 8 个,深耕中药皮肤健康市场,并展望成人功能护肤的“美丽”市场;

第三核指以牛黄清心丸,清宫寿桃丸为代表的“中国脑”计划系列产品,在抗衰老,改善记忆,阿尔兹海默症治疗等方面具有独特功效。

“九翼”分别为聚焦呼吸、消化、风湿骨痛、妇儿、肿瘤等九个方面的特色品类。

2、公司收入结构分析

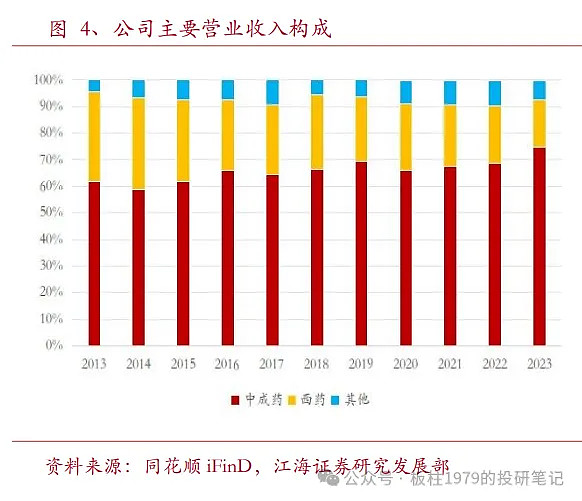

公司主营业务聚焦于中成药领域,目前该业务占比已超过七成。近年来公司更是以速效救心丸等为代表的一批中成药产品为核心,精心布局,推动中成药业务的持续发展。

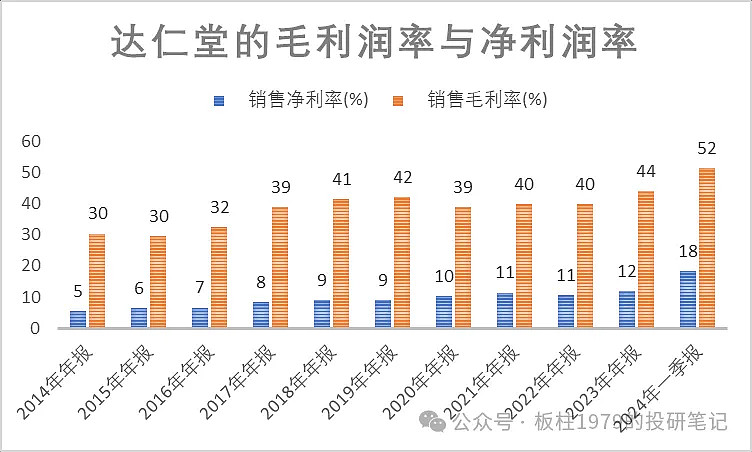

中成药的营业收入占比呈现出稳步上升的趋势2023 年中成药占总收入的比例达到 70.98%。公司中成药业务的毛利率稳定保持在 50%以上,2023 为 57.27%,高毛利产品有效拉升了公司的整体毛利率水平,展现了公司在中成药领域的强大盈利能力和市场优势。

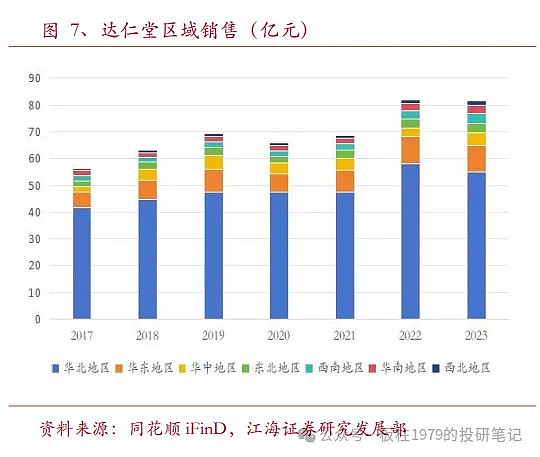

2023 年,公司在各大区域的销售业绩呈现出不同的态势。具体而言,华北地区以 54.80 亿元的销售收入稳居首位,华东地区紧随其后,实现销售收入9.95 亿元。华中、东北、西南、华南和西北地区则分别以 4.71 亿元、3.61亿元、3.60 亿元、3.18 亿元和 1.75 亿元的销售收入位列其后。

从增速的角度看,华中和东北地区成为了引领增长的领头羊,表现出强劲的增长势头,其他地区的增速却出现了下滑趋势。

公司的核心大单品是速效救心丸,2016-2023年维持增长态势,2023年速效救心丸销量突破5700万盒,在公司的“三核”大单品战略推动下,2023 年速效救心丸的销售额也成功突破 20 亿元大关,该大单品从销量来看,2000年实现4000万盒,2023年实现5700万盒,增速保持了15%。

3、公司战略布局

津药达仁堂,以创新国药领跑者为战略定位,着力实施“1+5”战略:

“1”是坚持品牌引领,全面加强品牌建设,围绕老字号品牌建设守正创新,以品牌资源引领发展。

“5”是指中医药五个产业方向:

第一是做大做强绿色中药;

第二是强化精品饮片业务,整合中药饮片资源,拓展 GAP基地建设。报告期内,公司建设川芎、金银花、五味子种植基地 4000 亩,均获得“三无一全”品牌品种证书,期间进一步推动“云天上”中药材产业协同发展;

第三是“达仁堂大药房”精品国药连锁建设。报告期内,公司旗下天津古文化街健康生活馆焕新出发,大兴机场店盛大开业;

第四是探索“药道地,精医道”的医养结合为中医特色的达仁堂中医诊疗品牌,天津河北达仁堂医院有限公司成为天津市第一批名医堂挂牌单位,已邀请 6 支名医团队入驻,覆盖中医内、外、妇、儿四大科室,能够为患者提供高水平中医药健康服务,同时,互联网医院已进入证照审批阶段。

第五是布局大健康产业,整合公司旗下品牌和产品资源,布局药食同源的大健康品类和功能性品类业务,2023 年公司获准两件保健食品批文,推出系列药食同源大健康新品。“+”是指以“达仁堂”作为主品牌引领公司发展,赋能中医药相关产业。

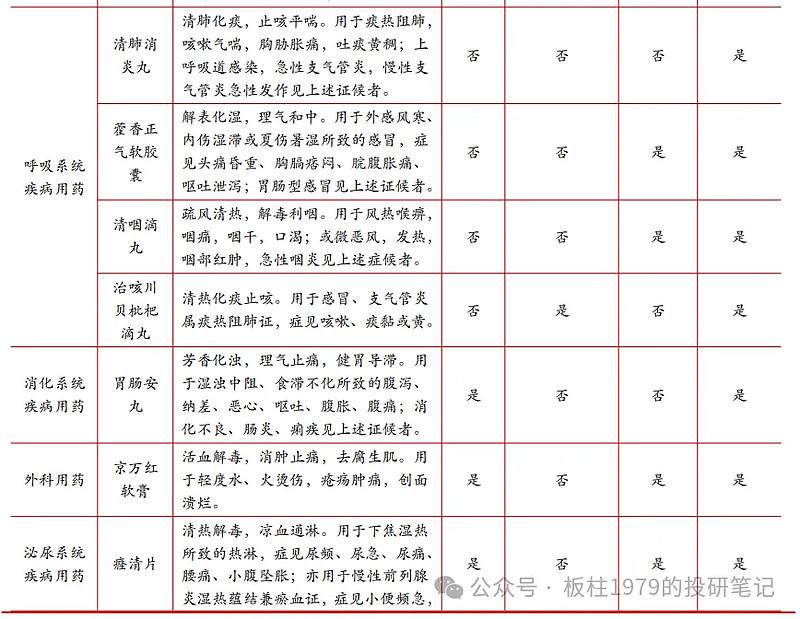

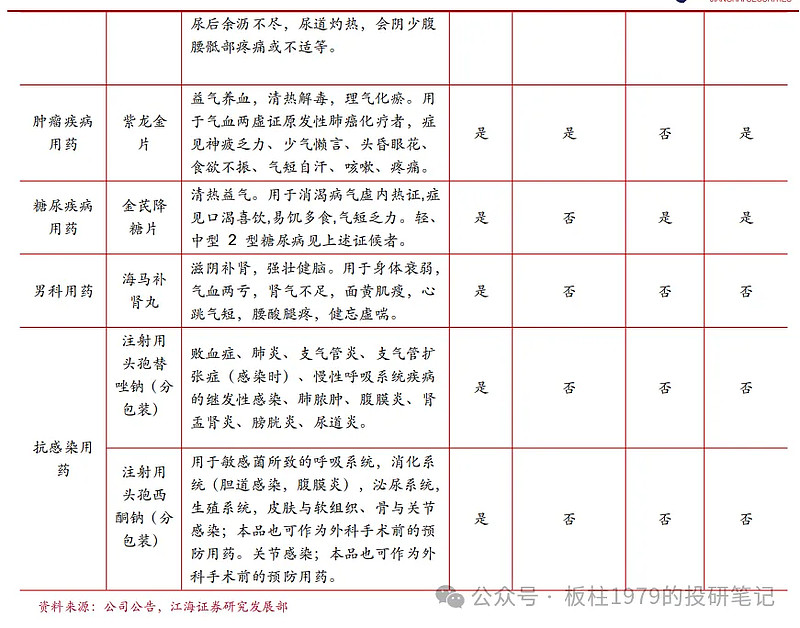

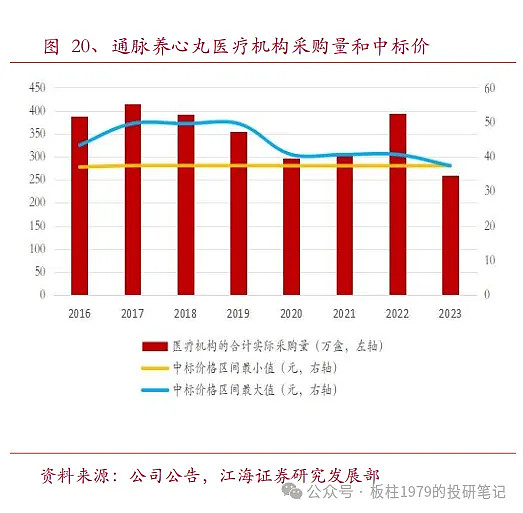

在巩固速效救心丸这一核心大单品的市场地位的同时,公司正精心规划多款二线品种的发展策略,旨在为长期增长奠定坚实基础。除了速效救心丸外,公司还持有国家秘密品种京万红软膏,以及一系列中药保护品种,包括舒脑欣滴丸、治咳川贝枇杷滴丸、牙痛停滴丸、通脉养心丸和紫龙金片等。

通脉养心丸、胃肠安丸、痹祺胶囊、清肺消炎丸等品种均具备进入新版基药目录的潜力。一旦成功进入,将实现全国范围内的放量,进一步加速业绩的增长,这有助于提升公司在心血管疾病领域的市场地位,为公司的长期发展注入新的动力。

4、公司营收与利润分析

自 2020年起,公司积极推进国企混改,坚定实施“三核九翼”与“1+5战略方针,有效实施产销分离、品牌建设及市场推广等多项举措,推动业绩稳步。至 2023 年,公司营业收入 82.22 亿元,与2022 基本持平。

公司的利润端呈现出稳健的增长态势。从2013 年至2023年,公司的净利润一直保持着持续增长的势头。归功于公司高毛利中成药产品的稳定放量,以及公司在生产方面实施的精益管理和降本增效等有效措施。2023 年公司实现的归属于母公司股东的净利润达9.87 亿元,同比增长 14.53%。进一步展示了公司稳健的盈利能力和良好的发展势头。

公司的盈利能力稳步提升,毛利率突破40%,净利润率突破10%,2014年的毛利率突破50%,净利润率突破15%

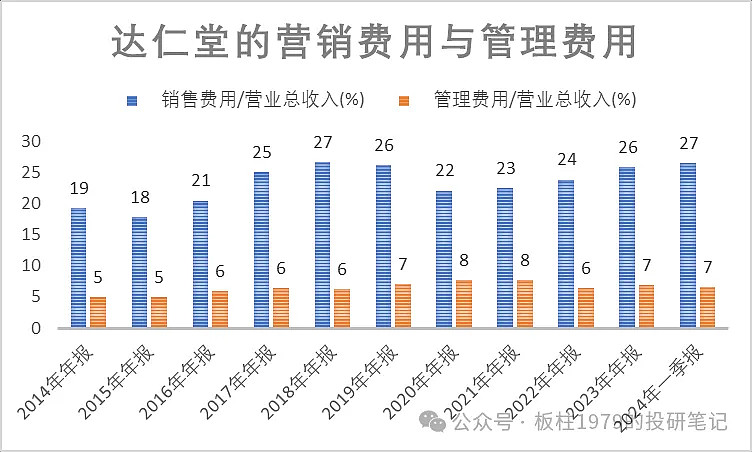

公司的营销费率与管理费用,由于公司开始更多的直营店,C端产品,营销费率有增加态势,管理费用保持稳定状态。

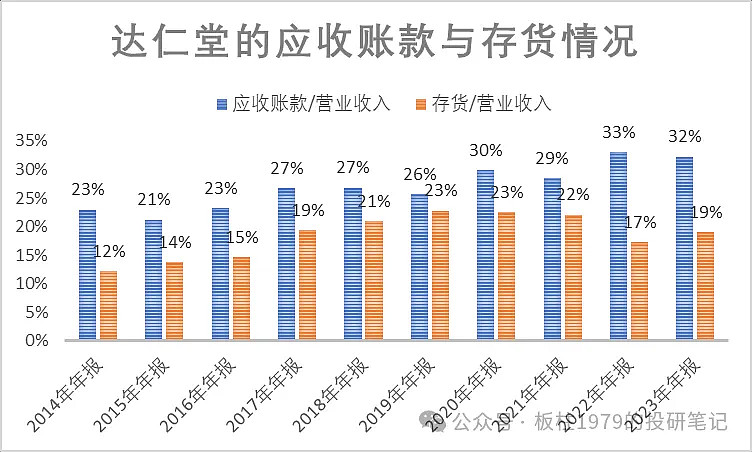

运营能力情况

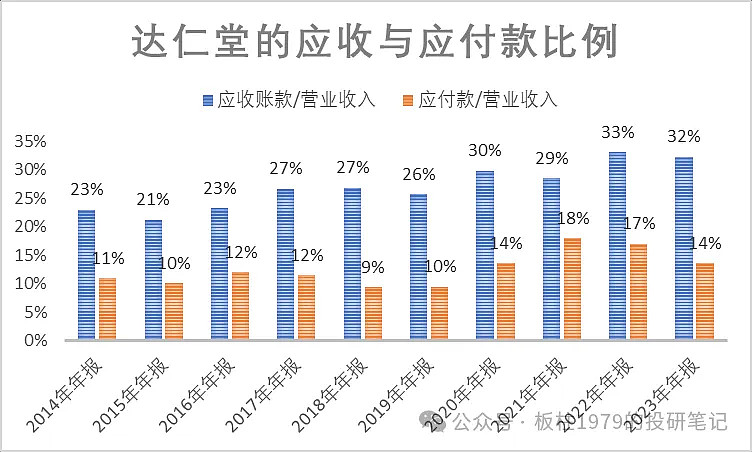

公司存货情况保持良好的状态,比混改之前的存货比例更低,但公司混改以后应收账款明显增加。

从应收与应付来看,公司的业务还是吃现金流的,应收款大概保持应付款的2倍左右,这与公司to B的模式有很大关系,医院后付款导致应收账款增加。

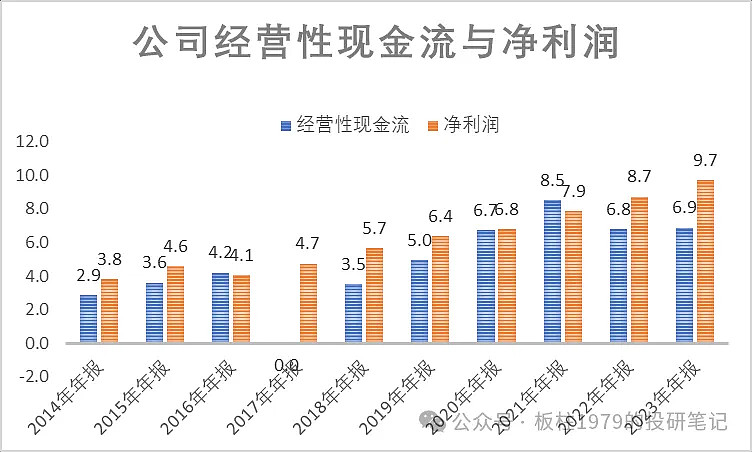

呈现出来的结果就是经营性现金流与利润不完全匹配的关系,最近两年的经营现金流和利润不匹配,也说明公司的利润含金量有点小缺陷。

公司成长性

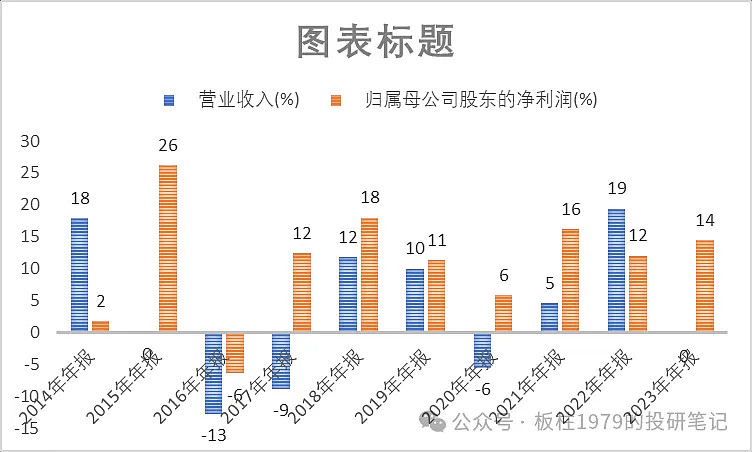

从公司的营业收入和归母净利润的增速来看,营业收入2020年有下滑,2021年微增,2022年增长19%,2023年维持2022年没有增长,营业收入的增长不稳定。

从归母净利润看,除2016年有萎缩外,其余年度都维持增长态势,营收不增长,利润增长,主要是从压缩费率产生的利润,所以当压缩费用到极致的时候,利润也呈现增长放缓的趋势,2022年就是如此。

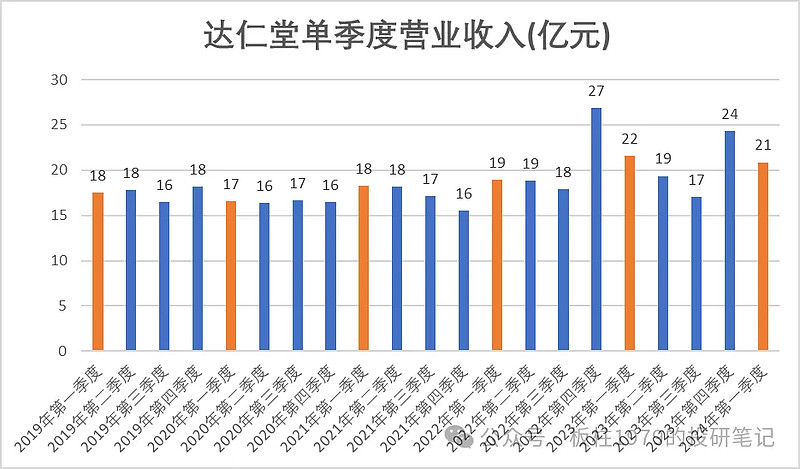

从单季度业绩来看,营业收入似乎陷入了滞涨状态,单季度营业收入2023年与2019年基本维持同个水平线,2024年一季度和2023年第四季度都是同比萎缩状态,从2019-2023年,单季度的营业收入维持在18-20亿之间,第四季度实现了24亿,看似有点起色。

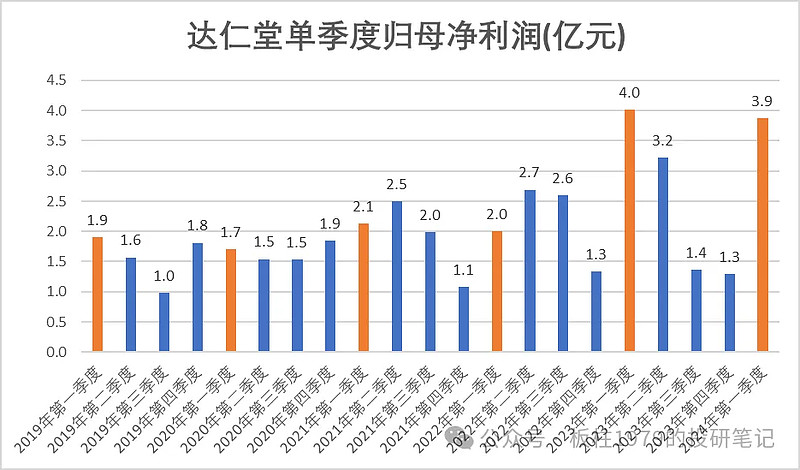

从按季度的归母净利润来看,公司单季度实现3.9亿,但第三季度和第四季度的的归母净利润仅为1.3亿和1.4亿,也呈现出很不稳定的状态。

从单季度营收和单季度利润来看,达仁堂的混改还没有呈现很大的效益,还需要观察至少2个季度的营收和利润。

如果未来两个季度连续实现了20亿以上,甚至超过25亿的营收,可以认为达仁堂已经实现了华丽转身,目前能否实现华丽转身,主要依靠公司对药品的第二次开发,甚至直接面向C端。

从另外几个单品来看,目前主要依靠速效救心丸支撑业绩增长,其他大单品还需要培养才有机会撑起大局。

5、股权结构

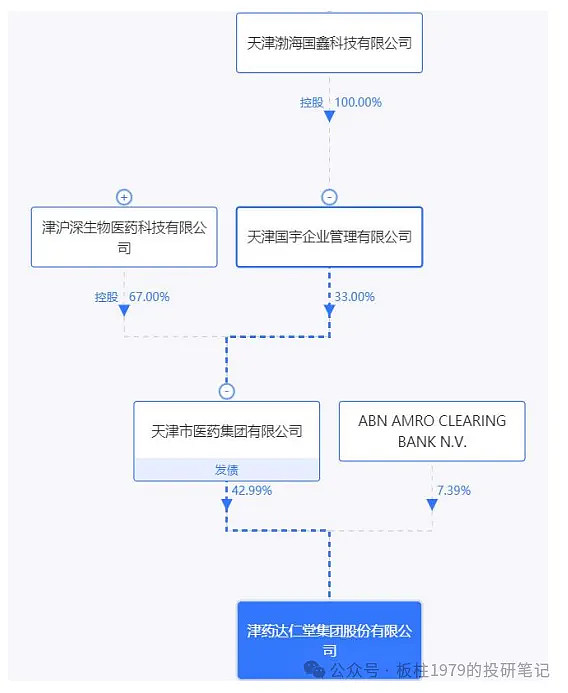

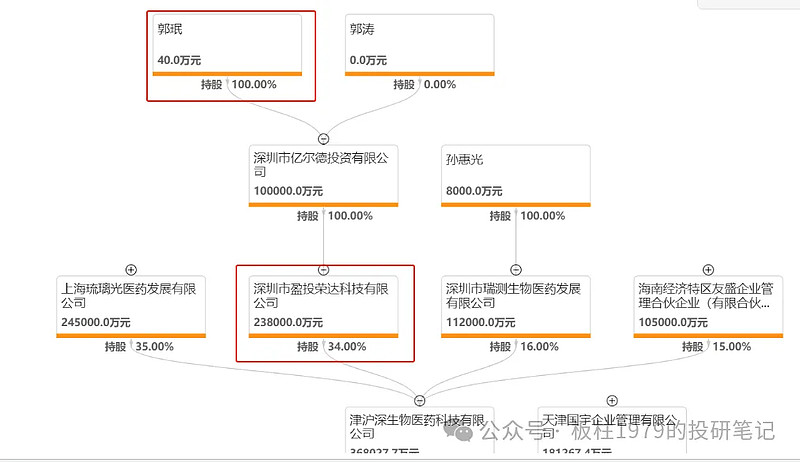

从公司股权结构来看,除混改企业控股外,其他都是战略投资者

从股权结构来看,天津医药集团已经演变成民营企业控股的公司,津沪深生物医药公司已经成为民营企业为主的混合所有制企业。

从公司股权结构来看,公司已经彻底完成改制,国有企业的股权比例为35%,按照市场化的形式在运营,有利于公司参与市场竞争。

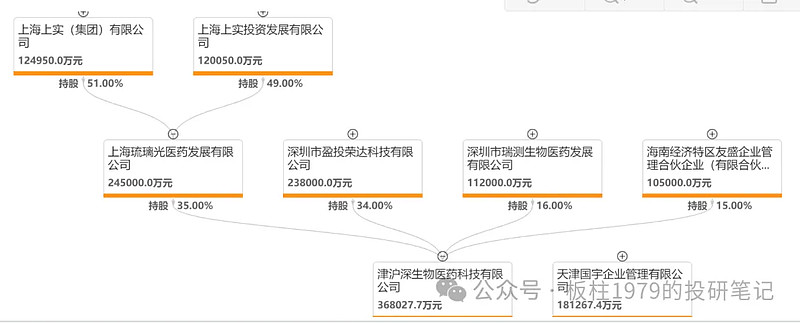

2020年,津药集团控股权公开挂牌转让,最终成功引入津沪深医药入主,形成了津沪深医药持股67%、渤海国资持股33%的股权结构。

从股权结构来看,这次混改最大的关注点应该是深圳盈投荣科入股占津沪深生物医药科技公司34%的股权比例,郭珉已成为达仁堂的公司董事。

这次混改不仅使津药集团有了依托于国企背景稳健发展的基因,同时还融入了上海、深圳等外部资本的新鲜血液,一场整合资源、激发企业活力的改革大戏就此拉开帷幕。

引入外部职业经理人张铭芮掌舵达仁堂。之前的23年间,她在太极集团担任常务副总经理等职务,负责战略执行落地,在全国中药市场的竞逐中历练。

看达仁堂的混改模式,我想起了云南白药的混改,当年陈树发想通过混改进入云南白药这个中成药赛道,但云南白药的混改不算成功,虽然手握国家机密配方,但是没有起到混改效果。

另外从股东的表现来看,股东在一季度已经超预期后大规模的减持,同时股东人数也在大规模增加,股东人数从28000人增加至51000人,主要是股东减持带来的人数增加,说明股东们还是在观望公司能否实现转型。

6、公司估值

当前没看到公司混改后巨大的超市场预期,2023年第四季度的业绩其实很一般,尤其是净利润很低,对于公司未来的增长,主要取决于3点:

1、公司第二梯队大单品能否实现突破;

2、公司对原有药品的第二次开发能否实现;

3、公司C端战略能否实现预期。

基于保守的原则对公司估值,以第一季度的营收和利润为基础,预计2024年实现利润为2023年15%的增长率,未来3年的增速维持15%的增长率。公司的合理估值是300亿,安全市值240亿,当前市值270亿。

这也可以解释为什么公司十大股东都在减持,因为目前的市值已超出公司合理估值。当然2024年年初23元/股的股价肯定是有安全边际的。

总结:

1、赛道:公司专注老龄化和中成药这个大赛道是非常好的选择,这个赛道即符合当前中国快速老龄化的现状,也符合当前中成药崛起的市场趋势。心血管赛道是中国未来消费规模巨大的赛道,该赛道肯定会诞生很多百亿级规模的企业;

从公司的产品端看:公司拥有丰富的产品储备,包括599个药品批准文号,其中包括114个中药独家品种、5个中药保护品种、1个国家机密品种以及1个国家秘密品种,为公司的长远发展奠定了坚实基础。在庞大的产品储备支撑下,公司稳步推进“三核九翼”战略规划,聚焦于心脑血管、皮肤创面修复、精品国药健康养生三大核心领域,构建起了以速效救心丸为核心大单品,以及京万红软膏、安宫牛黄丸等为代表的“核心战力”群,产品矩阵有利于公司营业收入的提高。

2、公司:公司的营业收入前10年增长率较为缓慢,混改后营收和利润均有起色,但2023年的营收没有增长;在控制费率的情况下,公司的利润有增长,但长期仍然需要看营业收入的增长,从盈利能力看,公司的毛利率和净利率均有提升,存货比例控制良好,但是应收账款在快速增加,主要是铺货所致,公司有利用扩大应收账款的方式驱动营业收入增长,这与公司职业经理人团队股权激励有较大关系。

3、估值:基于保守的原则对公司估值,以第一季度的营收和利润为基础,预计2024年实现利润为2023年15%的增长率,未来3年的增速维持15%的增长率。公司的合理估值是300亿,安全市值240亿,当前市值270亿,估值没有安全边际,要么等公司股价回落再进入,要么等第二季度营业收入确认估值提高再进入。

4、周期:目前中成药行业处于景气度上升期,所以对中成药和中药的估值相对偏贵,27倍市盈率不算是很便宜的估值,迈瑞医疗这类在全球布局的企业,每年保持20%稳定增长,市盈率也就不过30倍,为谨慎起见,对公司的估值建议保守点。

$达仁堂(SH600329)$ $云南白药(SZ000538)$ $白云山(SH600332)$

4800字的深度分析,点个赞再走!