中际联合是国内领先的高空安全作业设备及服务解决方案提供商,主要从事专用高空安全作业设备的研发、生产、销售,同时根据客户需求提供高空安全作业服务,主要包括风机高空检修维护服务,电网、通信、桥梁、火电厂锅炉、烟囱等的维修和定期维护服务,也包括相关安全升降设备的安装、培训、年检及维护等服务。公司产品现阶段主要应用于风力发电领域,并拓展至电网、通信、火力发电、建筑、桥梁等 16 个行业。

本文从公司业务、收入结构、业务属性、公司盈利能力、运营能力、成长性、公司股权结构、估值等方面解析公司的投资价值。

1、公司业务

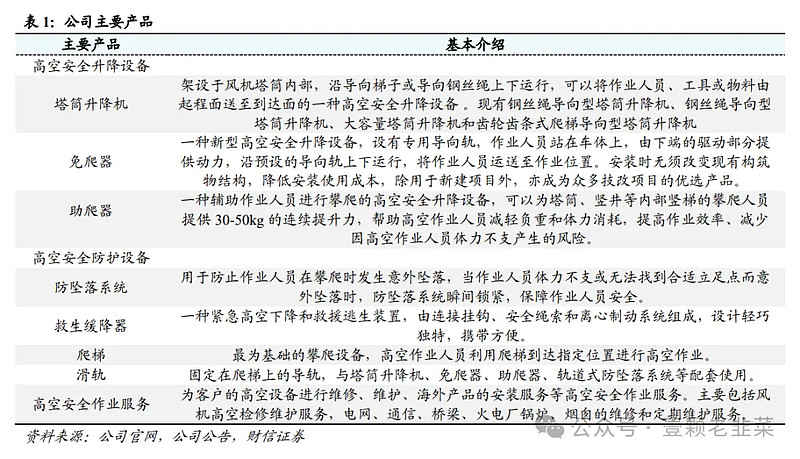

公司所生产的专用高空安全作业设备主要包括高空安全升降设备和高空安全防护设备。

高空安全升降设备主要包括塔筒升降机、免爬器、工业升降机、爬塔机、物料输送机等,高空安全升降设备可以将作业人员、工具或物料由起程面送至作业面,设备在充分保障高空作业人员安全的同时,减轻人员负担、提升工作效率。

高空安全防护设备主要包括防坠落系统、救生缓降器、速差器、智能安全帽、民用高空应急装备、爬梯等;高空安全防护设备可以保护高空作业人员日常工作安全及在发生突发意外情况 时提供安全防护。

从这个清单来看,这是一种附加值不算高的机械设备产品,主要依附于高空产业,如风电设备、高空发电设备,公司目前的主要客户均为知名的风机制造商、风力发电企业、塔筒厂等,包括金风科技、远景能源、国家能源集团、明阳智能、维斯塔斯等。

2、公司的收入结构

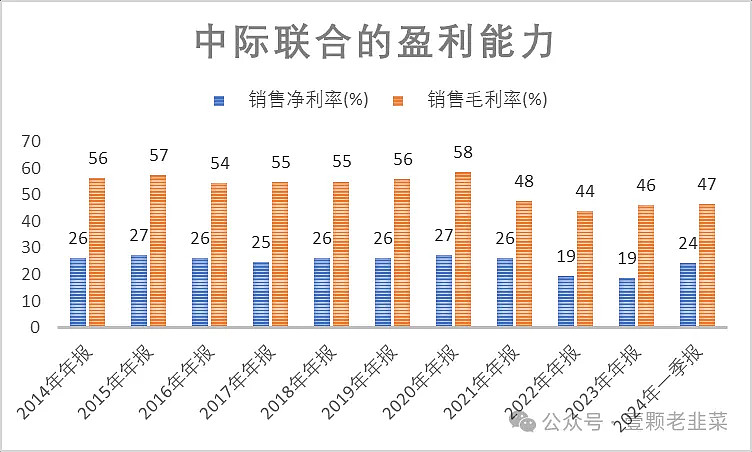

从业务结构来看,高空安全升降设备是基本盘。高空安全升降设备是公司业务的基本盘,近五年营收占比分别为 79.18%、78.31%、66.96%、72.79%、68.53%,复合增速约 18%。2018-2021年该业务的毛利率均在 50%以上,2022年虽然风电行业迎来了抢装潮后的价格战,但毛利率仍然维持在 47.64%的较高水平,充分说明了产品盈利能力的韧性。其次是高空安全防护设备,占比约 20%-30%,2022年毛利率为 33.63%。高空安全作业服务营收占比最小,2022年毛利率在 30%以上。

从收入清单来看,主要是高空安全升降作业设备和高空安全防护设备是公司主打收入,其中高空安全升降设备占70%的营业收入,高空服务收入很小。

从毛利率来看,高空安全升降设备的毛利率最高,稳定在45%以上,高空安全防护设备的毛利率35-40%,突破了我们对普通设备毛利率30%的认知,其主要核心在于利基市场,行业营收规模较小,同时该行业还需要安全认知,有一定的行业壁垒,所以大型企业不会随意进入这个利基市场。

3、行业属性与营收预测分析

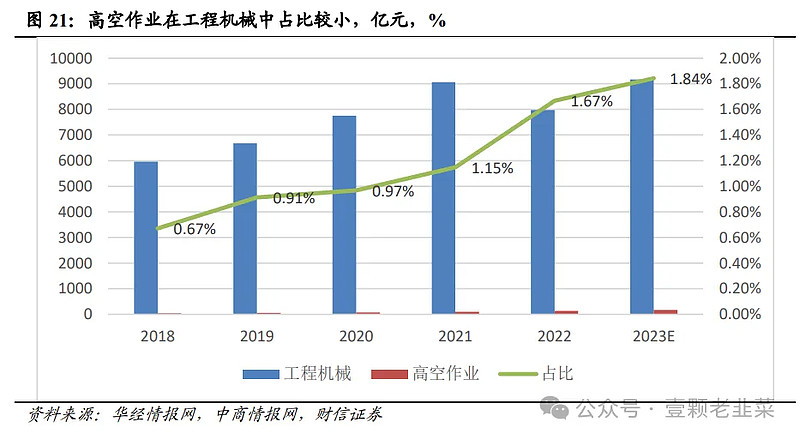

高空作业机械属于工程机械中的细分市场,包括车载式工作平台、移动式升降工作平台和固定式升降工作平台等主要应用领域有火电、电网、通信、建筑、桥梁、航空和风电等等。从近几年的行业数据来看,虽然高空作业在工程机械中的占比逐年提升,但是占比仍然偏小,22年占比约1.67%。

从企业层面来看,以高空作业机械国内排名第一的徐工为例,2019-2022 年徐工高空作业机械板块营收占比在 4.08%-6.98%之间。进一步来看,2019-2022年公司营收也仅为徐工的高空作业机械板块的 11%-22%。因此,从工程机械市场的角度来看,风电领域内的高空安全作业设备市场规模偏小,属于容易被行业巨头所忽略的一种缝隙市场。

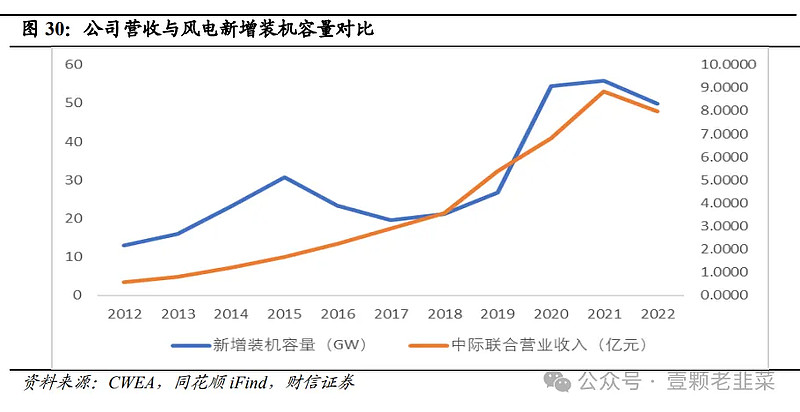

从公司的业务结构和营业收入构成来看,公司的收入增长与风电装机量密切相关。2021-2022年营收和利润增速下滑,与2021-2022年的风电装机数量增速下滑有很大的关系。

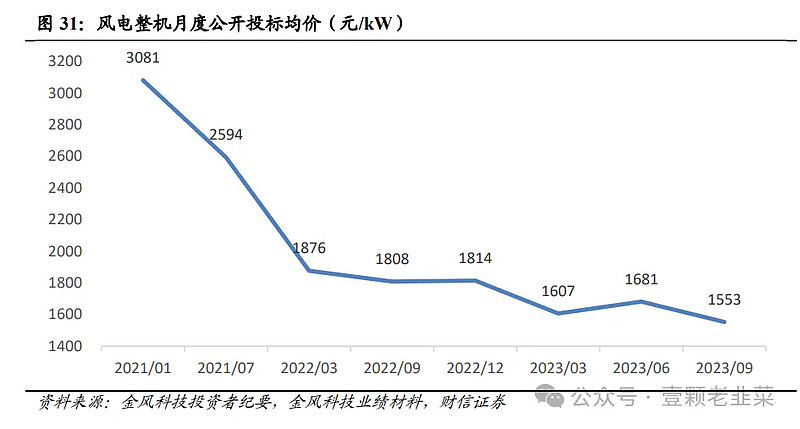

风机整机招标价格下降,公司产品单价上升空间较小。抢装潮结束后风电整机的招标价格一路下探,全市场整机投标价格从 2021年初的 3081 元/KW 降至 2023 年9月的1553 元/KW。

整机的招标价格下跌自然会传导到上游零部件企业,从近几年的情况来看上游零部件降幅在 30-50%不等。得益于公司在风电高空安全作业这一缝隙市场的绝对市场地位,以及产品本身的低价值量占比特性,公司产品的降本压力不大,甚至随着高价值量的升降机和免爬器在大兆瓦机型中的渗透率提升,单价还有所提升:但后续在装机容量达到陆风 10MW、海风 20MW 量级后,产品升级提价的逻辑可能也难以持续,公司的业绩增速可能慢于风电装机增速。

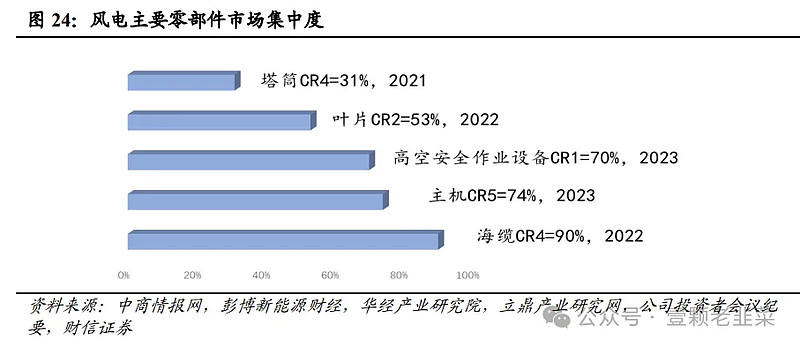

从市场集中度情况来看,目前风电主机、叶片、塔筒和海缆等主要环节均形成了寡头垄断的市场结构,比如海缆三巨头东方电缆、中天科技和亨通光电,叶片环节的双寡头时代新材和中材科技等。根据公司的投资者会议纪要,公司在国内风电行业的市占率从 2019 年的 67.54%进一步提升至 2023 年的70%,这在市场集中度本身就已较高的风电设备零部件中,表现尤为突出。

工程机械领域内的厂商不太可能切入风电高空作业设备这一利基市场,从风电领域的角度来看,目前风电零部件厂商延伸至上游材料环节的居多,比如金雷股份和日月股份;或者从风电领域延伸至其他更大的市场,比如五洲新春、长盛轴承等轴承厂商的产品从风电延伸到新能源汽车和机器人领域。目前尚未看到有其他主要的风电设备厂商切入高空作业设备市场,公司所处的市场竞争格局保持稳定。

4、公司盈利能力

公司2021-2022年由于风电装机数量增速下滑,盈利能力有下降趋势,毛利率和净利率均下滑,其中毛利率下滑10%,净利润率下滑5-7%,这个趋势可能很难扭转,因为风电发电的装机成本也在下滑。

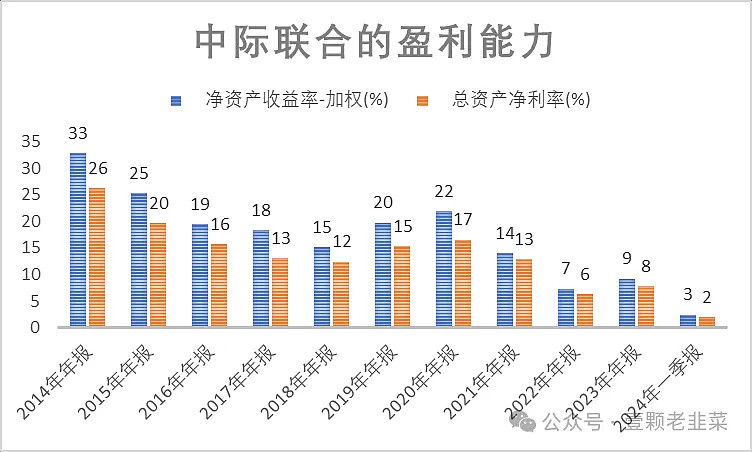

2021年上市融资,公司总资产增加,同时2021-2022年风电装机数量增速下滑导致净利润下滑,导致ROE快速下滑。

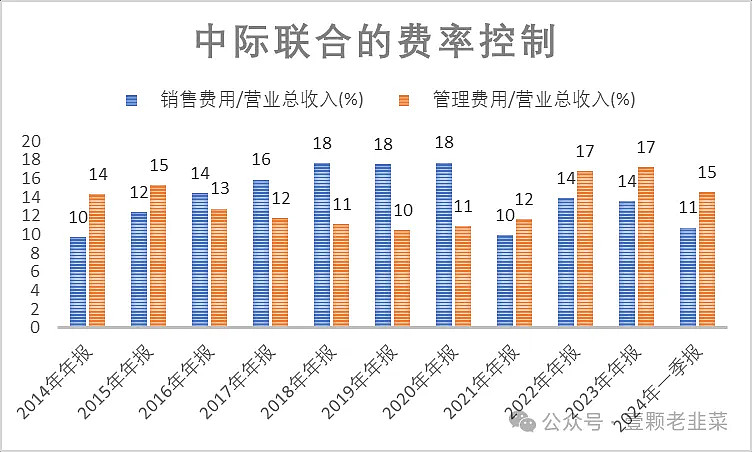

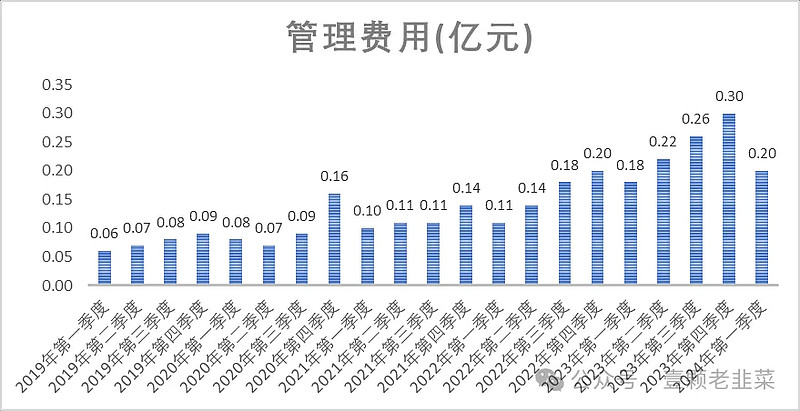

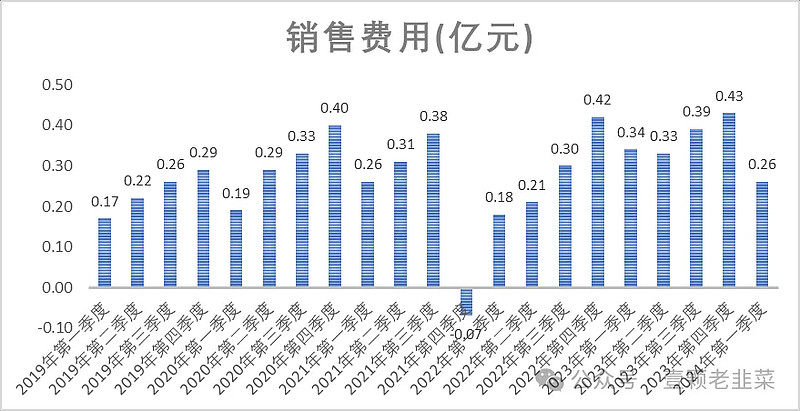

从费率控制来看,2021年冲刺上市,2018-2020年公司大规模增加了营销费率冲刺业绩,2021年后压缩了营销费率,控制费率提升利润率,但同时也伴随着业绩的下滑,由于公司采用了直销模式,营销费率和管理费率很难压缩,从以外历史来看,营销费率+管理费率基本控制在26-30%。

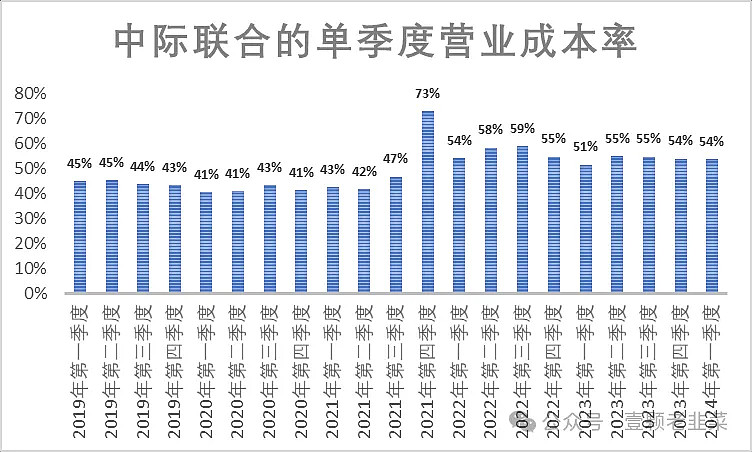

另外由于风光电组件价格下滑,但企业固定成本并未变化,所以显得公司的营业成本率上升趋势,从曾经的40-45%上升至51-60%,目前稳定在55%

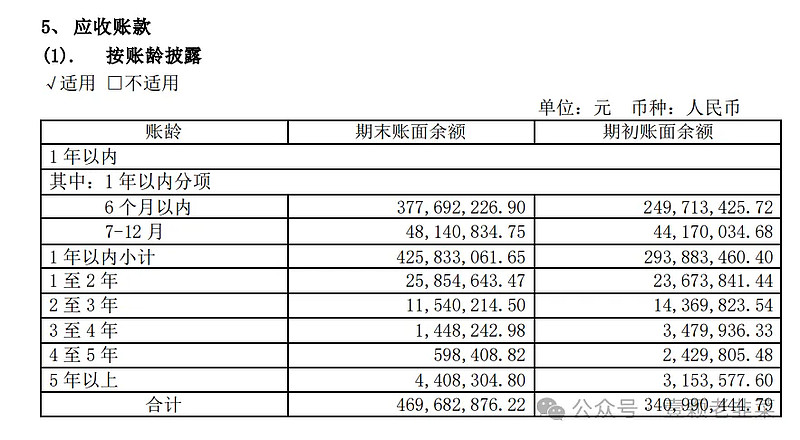

5、公司运营能力

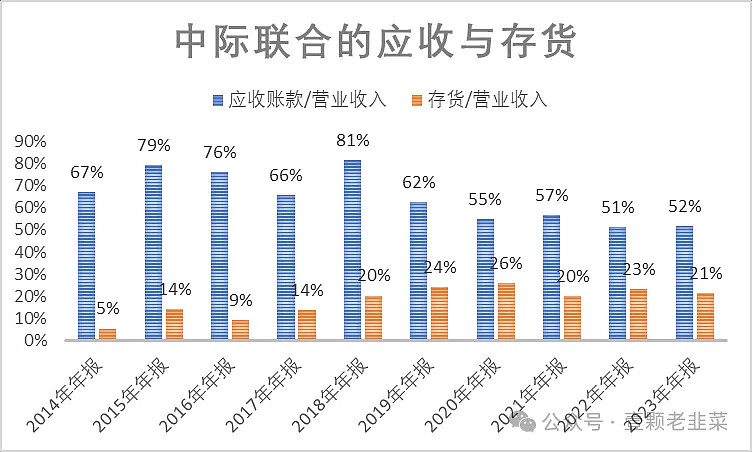

从应收与存货来看,公司的应收账款居高不下,即使最近两年有下降,但仍维持在高位,应收占营业收入高达50%,这部分应收账款如果风电企业盈利下滑,计提坏账压力很大。

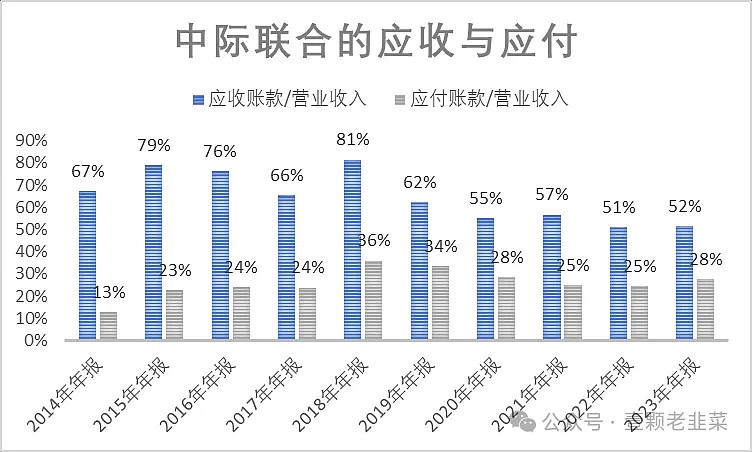

而从应收与应付角度看,公司应收远大于应付款,所以公司的业务其实是需要现金流的,也可以理解为什么公司要IPO,当然除了套现,还是业务需要现金补贴业务,应付款的账期短与应收款账期,占比相差50%。

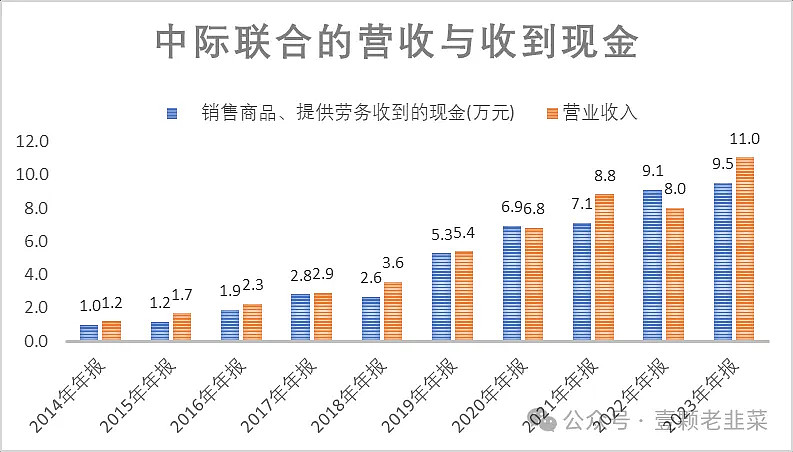

从公司收到的现金和营业收入来看,大部分时间收到的现金少于营业收入,部分年度现金超越营收,是发生在营业收入增速不及预期的年度,所以从另外个角度说公司的业务现金流不够好,to B端的问题通病。

从应收账款的账龄结构看,1年以内的账龄占95%以上,2年以上账龄的应收款不高于2000万,似乎处于可控范围。

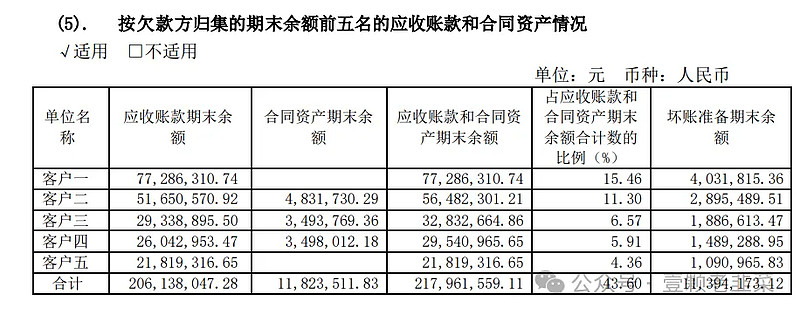

从应收账款的分布看,前5个公司占比超过45%,to B端的业务就是这个属性,基本上都是大客户欠款。

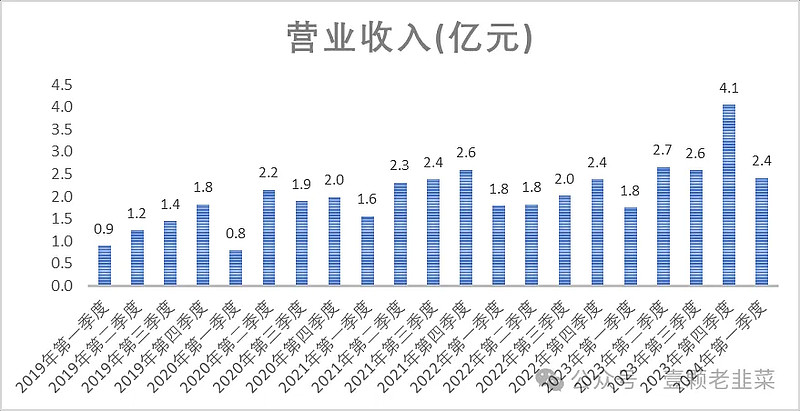

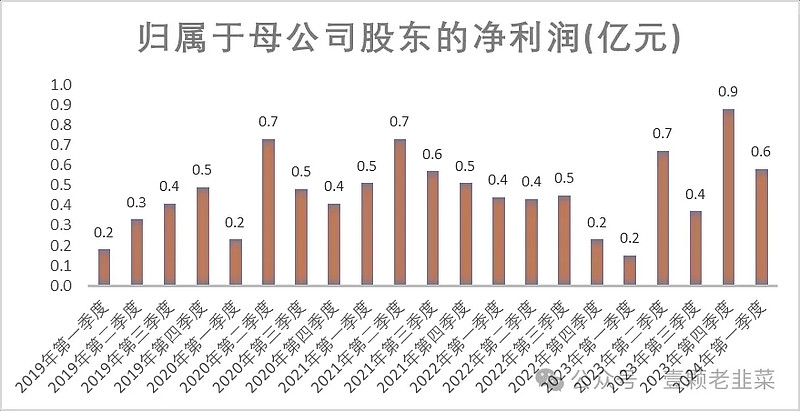

6、公司单季度业绩

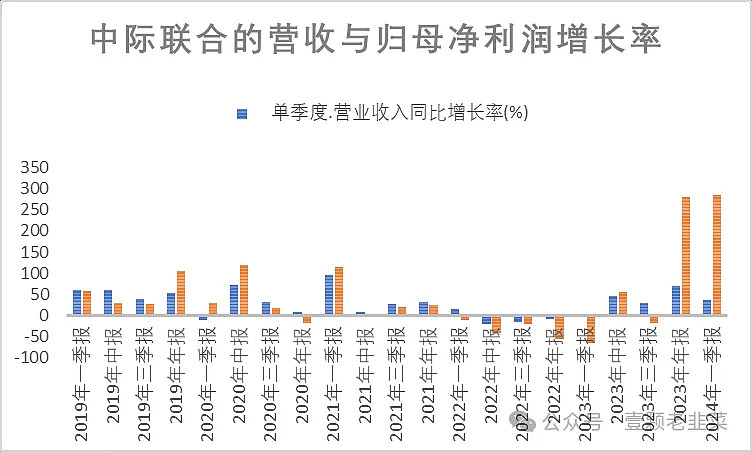

把最近5年的单季度营业收入拉出来分析,公司单季度营收与单季度利润增长乏力趋势明显,2020年已经实现单季度2亿规模,现在还在2亿的单季度规模徘徊。

而公司单季度净利润规模呈现了大幅度萎缩再反弹的趋势,但是单季度6000万也是2020年就出现过,公司的营收和利润滞涨明显。

而公司的管理费和营销费呈现逐年上涨的趋势,所以公司在年报里面提出要压缩成本支出,但是由于公司在海外的业务很多,每个国家新进入市场的管理成本和营销成本,很难下降,意味着公司目前的业务不呈现边际成本递减优势。

从单季度的营收和利润增长率来看,公司的业务呈现了很大的周期性,其中2021-2022年萎缩,2023年第四季度和2024年再度繁荣,这种业绩反转能否持续多个季度,取决于风电市场,但个人认为不可持续。

7、公司的股权结构

公司上市后的10大股东,前2个是实控人的,后面7个都应该是战略投资者,战略投资者的股权比例约为27%

最新的股权比例来看,十大股东已经减少,实控人维持不变,其余股东基本不同程度套现,除实控人,其余十大股东套现约15%的股权比例,由于最近2个季度业绩提升,不排除这些股东继续减持,比如雅戈尔已经退出了10大股东序列。

8、公司估值

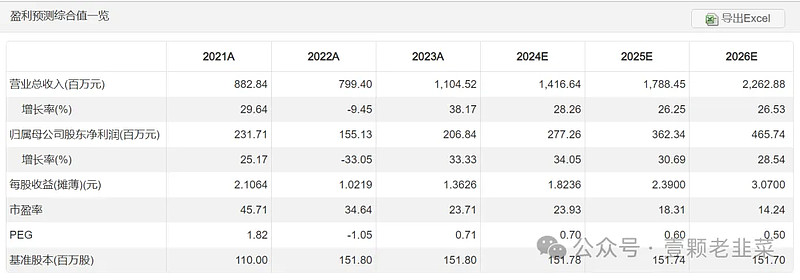

按照机构的预测,2024-2025年维持30%的复合增长率,2024年的归母净利润为2.77亿,2025年为3.6亿,2026年为4.65亿

按照单季度的营收情况,个人预测2024年的营收13亿,按照20%的净利率,预计净利润为2.6亿,一季度实现0.6亿净利润,未来3个季度单季度要实现7000万,还是有很大的压力。

预计2024-2026年的利润增长率分别为30%,25%,20%,公司合理估值为80亿,安全市值65亿,当前市值66亿,当前市值在安全市值附近,距离目标市值有20%的安全边际,但考虑这个行业属于周期性很强,同时未来爆发大规模增长可能性的概率很小,这个估值基本没有吸引力。

总结:

1、赛道:公司处于高空作业机械属于工程机械中的细分市场,该细分市场规模50亿左右,为典型的利基市场,大企业因为规模较小不会主动进入,小企业因为需要认证和研发技术等,不容易主动进入,所以公司在行业处于垄断地位,国内市场有60%的市场份额,市场竞争格局稳定;该细分部件在风电设备中的成本不超过5%,不会引起下游企业的高度关注;公司的营收与风电装机容量高度相关,由于风电设备向大容量、远海发展,公司的营业收入可能会低于行业增速;

2、公司:公司专注于高空作业机械细分领域,下游企业为to B端的设备公司和发电企业,公司的盈利能力被压缩,毛利率和净利率有下滑趋势;从成长性来看,未来3年公司利润增长率大概率低于25%的复合增长率;由于to B模式公司的应收账款长期维持在营收的50%以上,应收与应付账款形成倒挂,公司的业务要占用现金流;另外公司的股东结构不稳定,还有10大股东减持的可能性;公司未来的业绩增长逻辑在于海外市场继续扩大市场份额,同时进军非风电市场,进军其他行业的难度很大,徐工机械等研发能力强大。

3、估值:预计2024-2026年的利润增长率分别为30%,25%,20%,乐观公司合理估值为80亿,安全市值65亿,当前市值66亿,当前市值在安全市值附近,距离目标市值有20%的安全边际,但考虑这个行业属于周期性很强,同时未来爆发大规模增长可能性的概率很小,这个估值基本没有吸引力。

花了10个小时看公司的年报和研报,公司远看林志玲,近看关之琳,卸妆后像贾玲,虽然容貌一般,但还是有点肉,食之无味,弃之可惜。

以上属于个人观点,因为没有持有股票,所以不一定对,拍砖我也认了!

4000字深度分析,看完点个赞再走!![]()

![]()