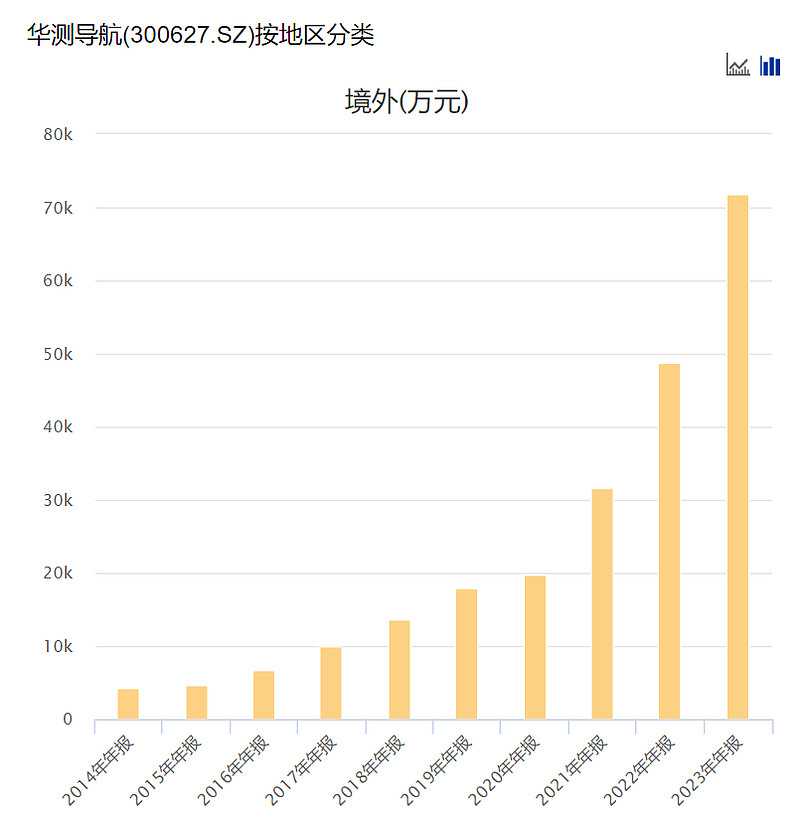

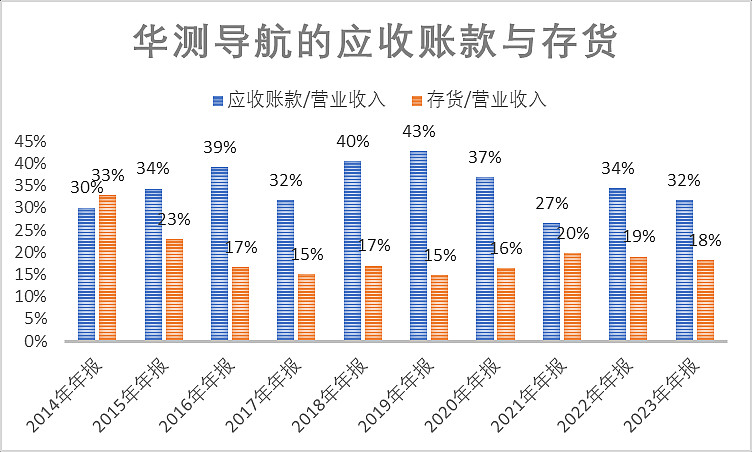

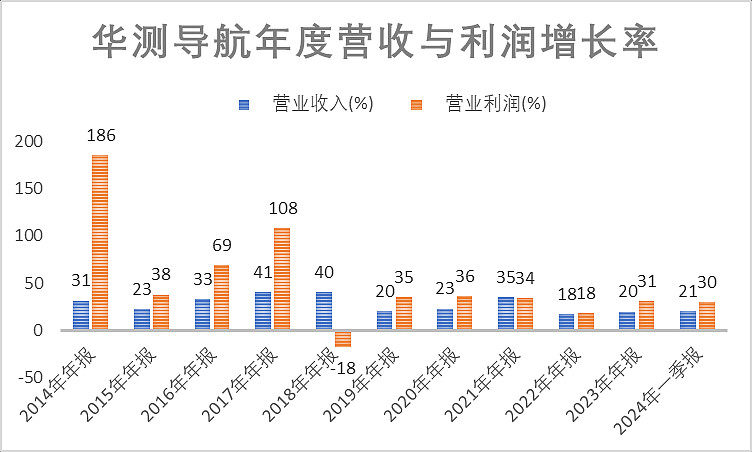

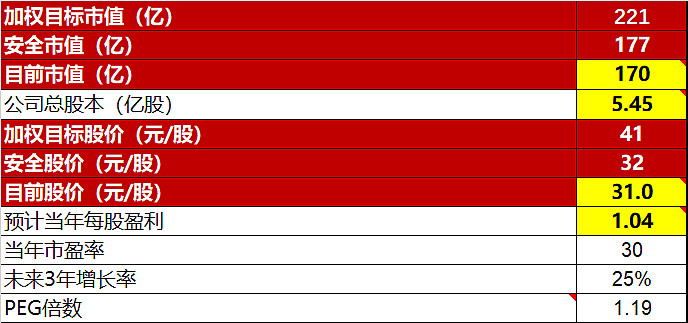

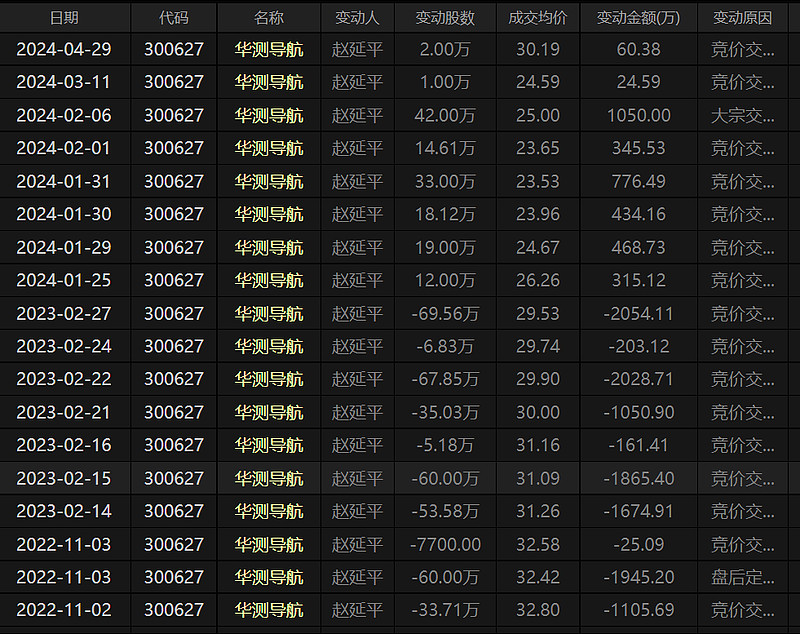

$华测导航(SZ300627)$ 华测导航的基本面分析。从业务层面看:公司未来业绩的增长来源于两个方面,机器人与无人驾驶等对导航的需求;资源与公共事业;从区域来看,主要是海外导航等业务的爆发式增长。从财务基本面看,华测导航的应收账款与存货处于合理状态,公司成长性维持在复合增长率20%,随着业务需求的逻辑改变,预计未来3年的复合增长率20-25%;从估值方面看:当前的估值在目标估值以内,合理市值220亿,当前市值170亿,有20%的估值空间。从实控人的操作来看,2022-2023年30-35元/股的公司估值属于偏高,2024年由于机器人与自动驾驶等需求爆发,海外市场需求爆发,2024年的25-30元/股属于被严重低估,所以实控人在增持和公司回购股权。@八万顷