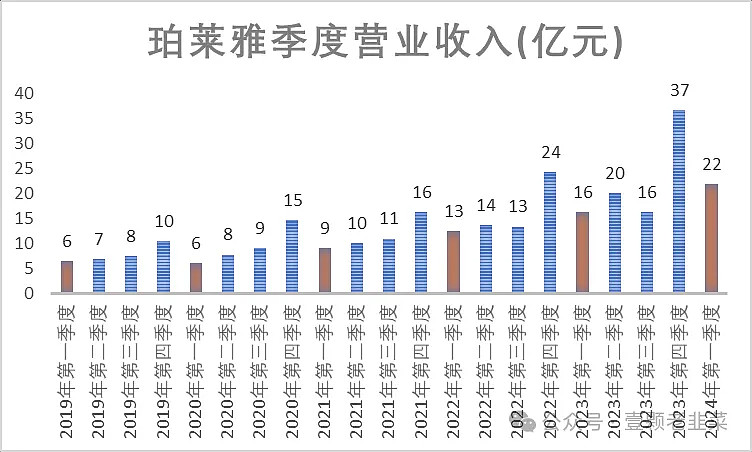

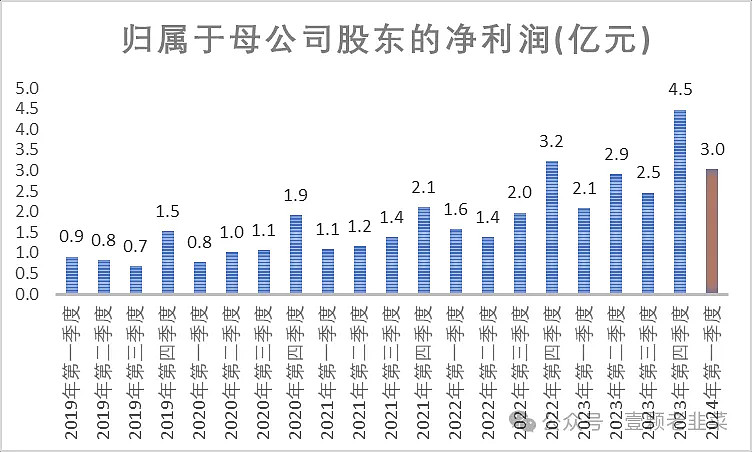

珀莱雅公布2023年年报:报告期内实现营业收入89.05亿元,同比增长39.45%,归属于上市公司股东的净利润11.94亿元,同比增长46.06%。珀莱雅连续6年保持双位数稳步增长,营业收入和归母净利润再创历史新高,成为“首个进入80亿俱乐部”的国货美妆企业。

不仅如此,珀莱雅2024年第一季度同样表现优秀,实现营业收入21.82亿元,同比增长34.56%,归母净利润3.03亿元,同比增长45.58%,按照一季度营收数据,2024年珀莱雅大概率实现营收110亿规模,成为中国化妆品行业品牌、营收利润、行业地位的大赢家。

作为关注珀莱雅超过2年的投资者,我一直默默的关注珀莱雅的一举一动,等好价格减仓,在跌至90元/股之际,成功建仓珀莱雅。

珀莱雅:从8个方面全面分析中国本土化妆品的黑马并给出估值与买卖建议(第58期)

第76期:奔跑中的国产化妆品龙头珀莱雅

第129期:国产化妆品龙头珀莱雅的底部是多少?

今天再以2023年年报数据为依托,从公司业务、发展战略、商业模式、营业收入、经营利润、费率控制、应收与库存、研发投入、产能扩张、股东结构、公司治理等方面重新审视珀莱雅的发展潜力和公司估值。

1、公司业务

珀莱雅致力于构建新国货化妆品产业平台,主要从事化妆品类产品的研发、生产和销售。旗下 主要拥有“珀莱雅”、“彩棠”、“Off&Relax”、“悦芙媞”、“CORRECTORS”、“INSBAHA 原 色波塔”、“优资莱”、“韩雅”等品牌。公司自有品牌已覆盖大众精致护肤、彩妆、洗护、高 功效护肤等美妆领域:

1、大众精致护肤品牌

1)珀莱雅,专注科技护肤,针对年轻白领女性群体,主价格区间 200-500 元,线上线下全渠道协同销售。

2)悦芙媞,定位“油皮护肤专家”,针对大学生等年轻女性群体,主价格区间 50-200 元, 以线上为主要销售渠道。

2、彩妆品牌:彩棠,专为中国面孔定制的专业化妆师品牌,主价格区间 150-300 元,以线上为主要销售渠 道。

3、洗护品牌:Off&Relax,定位“亚洲头皮健康专家”的洗护品牌,主价格区间 150-200 元,以线上为主要 销售渠道。

4、高功效护肤品牌:CORRECTORS,高功效型护肤品牌,主价格区间 260-600 元,线上渠道销售。

从公司公布的财务报表可以看出:公司已成功构建包括护肤、彩妆、洗护和护肤四大系列品牌矩阵:

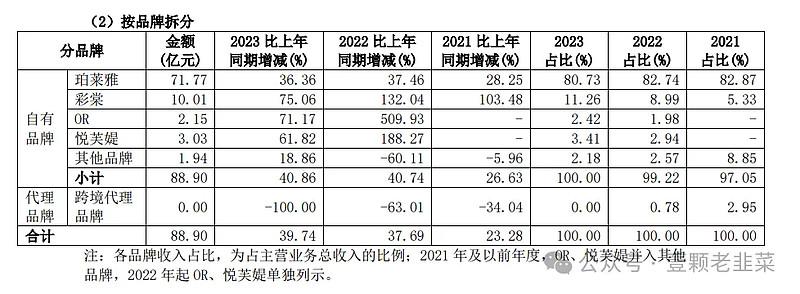

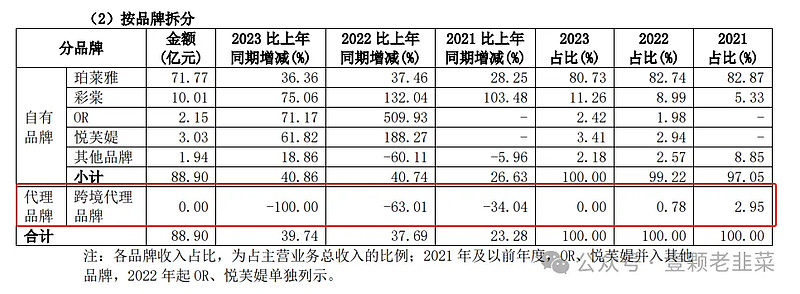

1)珀莱雅是70亿销售额的大单品,也是公司最核心的产品,3年的复合增长率高达30%,该单品占公司营收80%;

2)彩棠已经成为10亿大单品,三年的复合增长率超过100%,单品销售收入占公司营业收入从5%提高至10%,成功晋级为公司核心大单品;

3)悦芙媞已经成为3亿大单品,OR成为2亿大单品,公司采用大单品的推广模式。

珀莱雅的年报,花了很多篇幅阐述的营销战略,每款产品都围绕“品牌--产品--营销--渠道”开展工作,在线上和直销两个渠道花了很大功夫,可以看出来珀莱雅在线上营销和数字化营销方面功力深厚,这也是为什么珀莱雅能够超越贝泰妮的原因,未来企业的营销都必须数字化,线上数字化营销为主,线上渠道为王。

对于消费品而言,品牌影响力是最重要的资产,其次是产品口碑好,产品是品牌的基石,品牌是产品的延伸,营销为品牌和产品服务,渠道是兑现品牌和产品的工具。

2、公司发展战略

公司坚持长期主义,立足“6*N”战略,加固企业核心能力,丰富品牌矩阵。“6”指新消费、新营销、新组织、新机制、新科技、新智造,“N”指打造 N 个品牌。

1)新消费:指满足更多消费者需求,并做好消费者价值创新服务。满足消费者多元的消 费渠道选择,布局新兴渠道,如抖音平台的发展。适应出海大环境,接受新挑战;

2)新营销:指营销数字化、全渠道精细化运营及精准超前的消费者洞察能力,注重营销 整体链路效率提升。关注新领域内存在的营销未来可能性,提前做好布局准备;

3)新组织:指组织扁平化、平台化、自驱协同的高效组织,兼顾支撑成熟品牌的高效运转,和赋能孵化品牌快速成长;

4)新机制:指建立灵活、业务导向的多元化激励机制,提升战略执行力(以灵活的项目机制,推动业务沟通效率提高,各个部门与业务单元间融合式协同发展);

5)新科技:指注重基础科学研究,布局自主新原料开发、国外创新原料储备,联合研发 创新技术,并开发更多的不同领域的研发合作伙伴资源,搭建内外部协同的合作平台,积极探索 全球范围内的研发资源,形成全球化研发布局,为针对性提升产品力提供科技保障,打造持续的 且难以复制的研发科技竞争力;

6)新智造:指打造服务大单品矩阵的敏捷柔性供应链,应用数字化管理体系,提高生产品质,加强供应链监管,保障产品品质。积极承担社会责任,打造绿色生产基地,引入绿色原料和运营模式,为可持续发展做出努力。

——“6*N”核心内涵是指基于以上六项能力打造,赋能、孵化出满足“不同”消费者“不同” 需求的“不同”品牌。

从这段话关于集团发展战略的描述,总结的关键词:国产品牌的崛起、数字化营销、阿米巴组织、科技赋能和智能制造,这几个大方向基本吻合中国的发展趋势,尤其是国产品牌的崛起,受益于中国消费者觉醒,在新能源汽车、国产化妆品、医疗器械设备、国产服饰、国产芯片和软件等等。

3、商业模式

1)销售模式

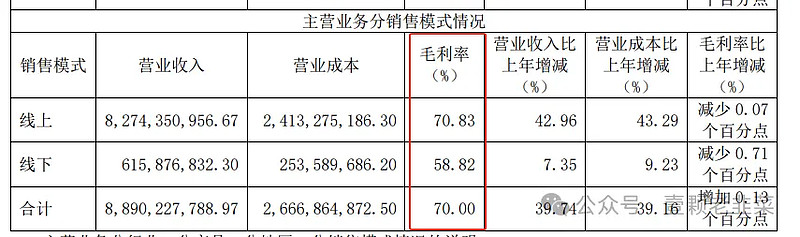

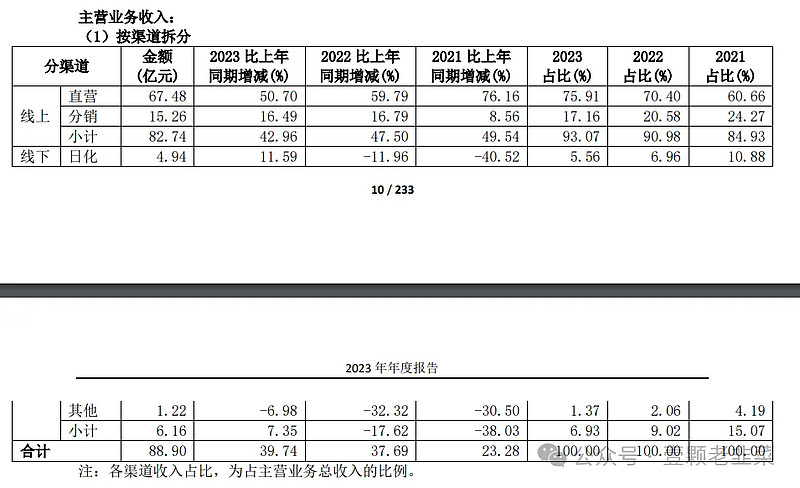

线上渠道为主、线下渠道并行。线上渠道主要通过直营、分销模式运营。直营以天猫、抖音、京东、快手、拼多多等平台为 主,分销包括淘宝、京东、唯品会等平台。线下渠道主要通过经销商模式运营。渠道包括化妆品专营店、百货等。 从公司披露的营收构成来看,线上直销的比例越来越大,线上直销比例高达76%,线上分销占比17%;线下占比7%,呈现逐年萎缩的状态。

一方面线上直销的利润率更高,另一面线上直销能够接触到终端用户,对客户的反馈最快,更容易抓取到客户的痛点,线上直销比例提升可视为公司管理能力和营销能力的提升。

2)生产/研发模式

公司以自主生产为主,OEM 为辅的生产模式,护肤品类以自主生产为主,彩妆品类自主生产 和 OEM 并行,拥有自建护肤工厂、彩妆工厂。公司以自主研发为主、产学研相结合为辅的研发模式。与浙江大学、浙江工业大学、杭州电 子科技大学、江南大学、北京工商大学、巴斯夫中国、亚什兰中国、帝斯曼上海、禾大中国、赢 创中国、西班牙 LIPOTRUE,S.L.、深圳中科欣扬等前端研究机构及优秀原料供应商保持研发合作关系。

从披露的年报数据看,境外代理品牌2021年营收占3%,2023年已没有营业收入,全部转为自有品牌。

4、公司营收情况

从单季度业绩看,2023年第四季度超市场预期,市场预期第四季度业绩在32亿左右,直接拉高到37亿,超市场预期至少20%,2024年第一季度22亿,同比增长35%

营业收入推演:第一季度的营收22亿,第二季度同比增长25%即为25亿,第三季度同比增长20%预计20亿规模,第四季度维持10%的增长率,即40亿规模,2024年全年预计营收规模为110亿,相比2023年全年营收增长23%,这个预测与机构的预测值基本吻合,超过110亿即超市场预期。

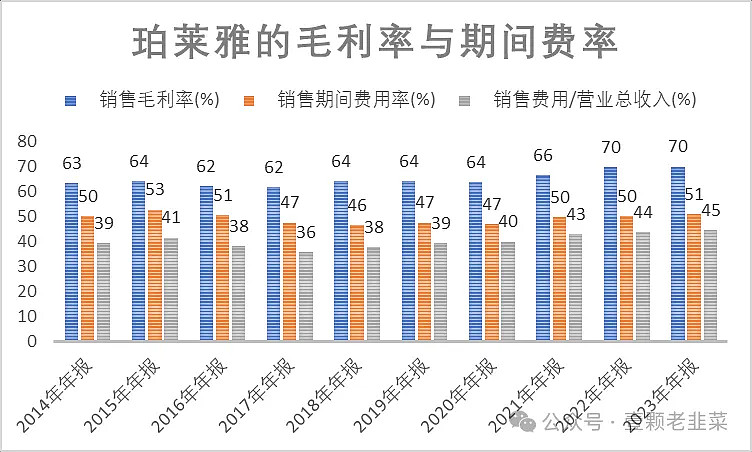

从公司最近几年的毛利率、期间费用和销售费率来看,曾经对珀莱雅的营销费用一直增长持悲观态度,认为珀莱雅主要依靠营销费率增加驱动业绩增长,在详细阅读财务报表后,对珀莱雅的营销费率增长持肯定态度:

1、营销费快速增加的核心原因是因为直销替代经销,直销的营收占比从60%提高76%,直销的营销成本肯定高于经销;

2、直销的毛利率比经销高,而且差额远高于营销费率,1-2%的营销费率增量换来3-5%的毛利率,所以加大直销业绩占比后,公司的净利率反而更高,这属于良性的营销行为。

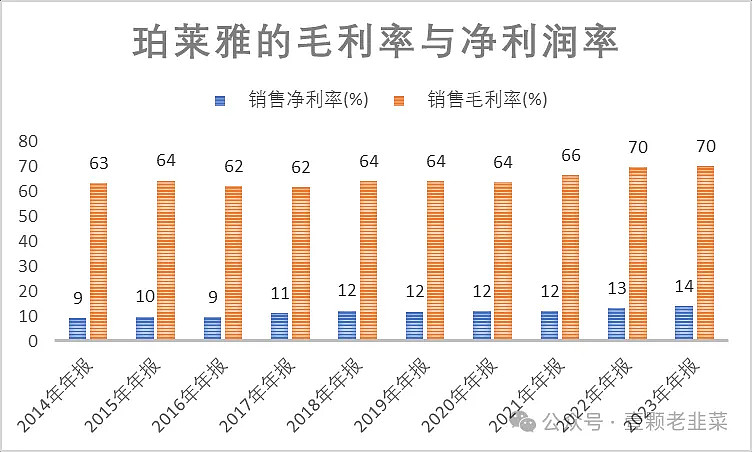

净利润推演:由于线上直销规模基本到顶,净利润率再次提升的概率减小,预计维持结合2023年和2024年一季度净利润的走势,预计2024年维持净利润率14%,如果按照14%的净利润率,公司2024年110亿营业收入,预计净利润为15.5亿,如果实现15亿就算超市场预期。

2024年第一季实现净利润3亿,第二季度净利润环比增长10%即为3.3亿,第三季度环比维持现在即为3.3亿,第四季度环比增长80%即为6亿,合计实现15.6亿,按照以往的净利润分别走势,实现15亿以上的净利润概率很大。

从机构的预测值来看,和我的预测基本一致,2024年营收110亿,净利润15亿。

5、公司的运营情况

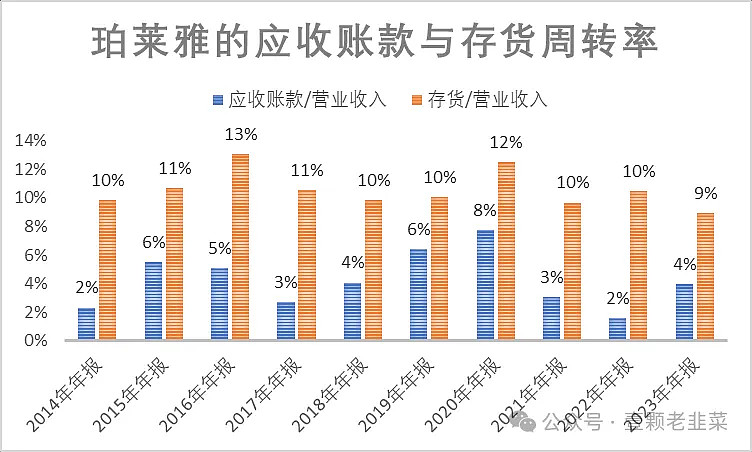

从公司的应收账款和存货周转率来看,存货目前占营收比例创历史新低,说明产品很畅销,而应收账款略有提高,主要是抖音和京东等自营店导致的提高,这部分占比与疫情前对比也不算高,在可控范围内。

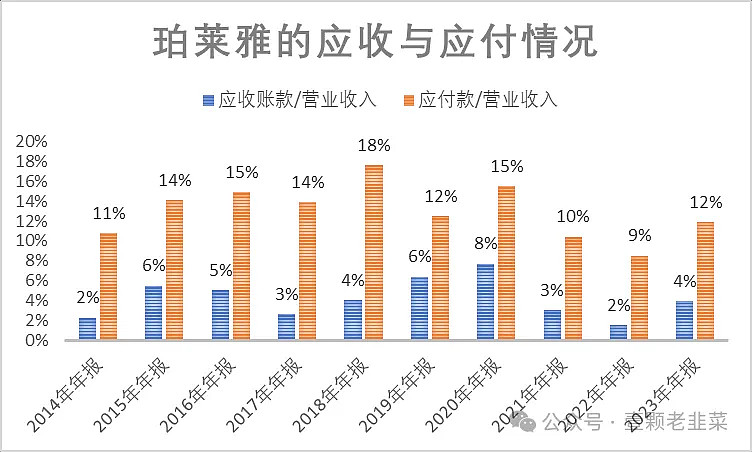

从公司应收与应付款比例来看,公司在上下游的议价能力和主动权进一步提升,应付款占到营收的12%,而应收款只有4%。

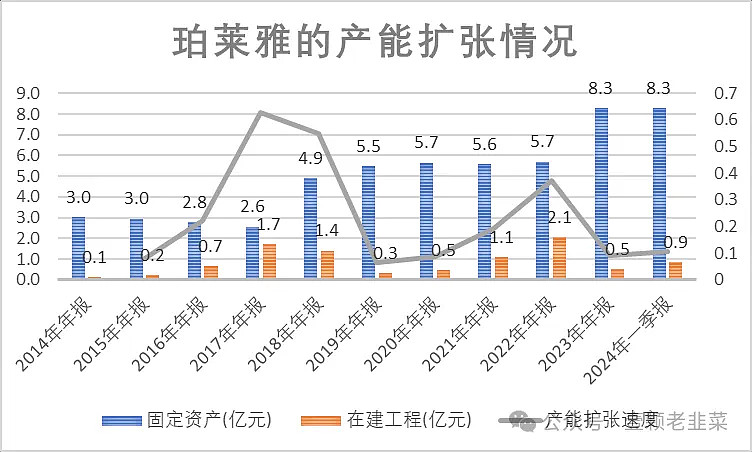

从产能扩张角度看,产能扩张并不明显,主要还是公司属于典型的轻资产行业,主要是卖水为主,产能的扩张不像其他重资产行业这么明显。

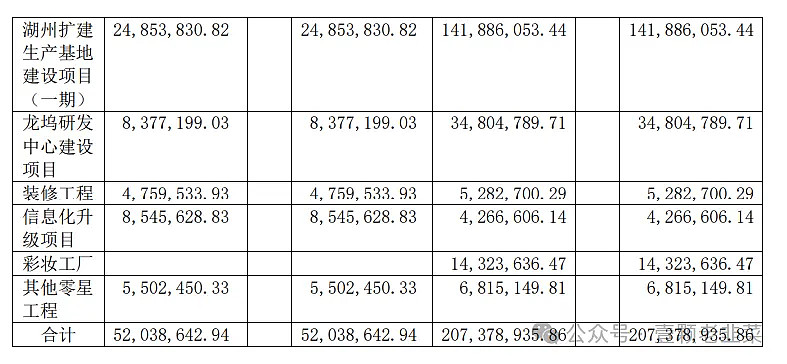

从在建工程来看,2023年就5000万投入,资本支出的规模较小,从这个角度看,日用化妆品的支出主要还是营销费,固定资产和资本支出比例都很小,说明化妆品这个行业的经营杠杆小,而轻资产属性明显,产品超高的毛利率和净利润率,产品有很明显的边际成本递减效益,出现爆款就是超级印钞机。

从研发投入来看:2023年研发投入1.7亿,增长约30%,研发人员增加接近50%,研发支出基本费用化处理,没有对财务粉饰的痕迹。

6、公司股东结构与公司治理

股东人数有大量攀升的迹象,主要是有机构减持所致,2022年股东人数只有13000人,目前攀升至2370人,散户大量入场所致。

从股东结构看,解读为利好:阿布扎比投资局入场,通杀社保基金入场,都是增持状态,香港大韭菜时而进场,时而抛售,不知道具体的操作逻辑,但香港投资者已经持有公司20%的股权比例,属于很高位。

现在最大的不确定来自方玉友先生的减持,2022-2023年方先生套现规模超过20亿,目前还有15%的股权比例可套现,会压制公司股价,与一季度一起公布的还有两位公司高管宣布减持计划,这也会让投资者怀疑公司的后期增长乏力,目前股价过高。

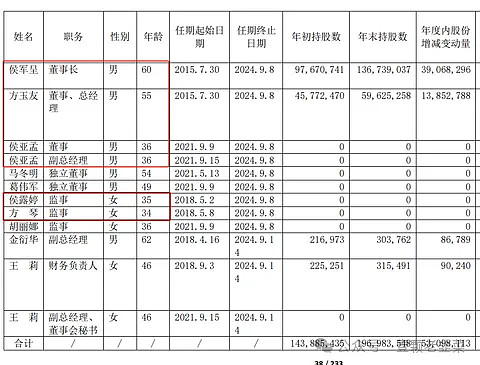

另外还有就是公司治理结构的问题:事董事会都是家族成员,方先生是太太方爱琴女士的胞弟,从名单看侯亚孟大概率是侯先生的儿子,侯露婷女士大概率是候先生的女儿,方琴大概率是方玉友先生的女儿。

家族成员控制董事会,不利于董事会的公开透明,如果董事会合伙业绩造假大概率投资者很难发现,参考药店连锁企业大参林,董事会因为业绩造假和行贿被抓。

7、公司估值

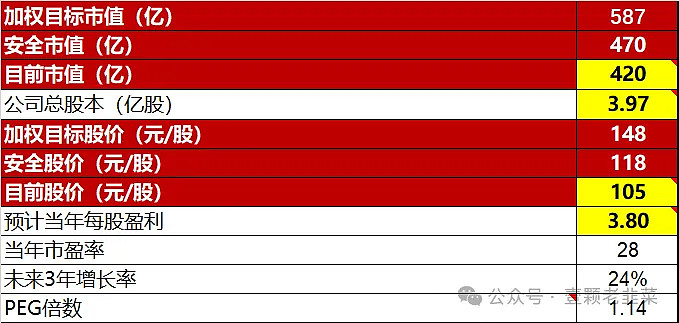

按照2024年营业收入110亿,净利润15亿为基数,净利润2025年增长25%,2026年增长20%,对公司估值:

公司合理市值600亿,安全市值480亿,当前市值420亿,还有约20%的安全边际,当前价格被低估,我认为主要是机构认为这种高成长不可持续,另外就是股东和董监高减持对股价的影响。

综上所述:

1、赛道:化妆品行业每年超过5000亿规模,保持3-5%的增长率,公司的市占率不足2%,还有很大的市占率提升空间,化妆品行业的国产替代正在如火如荼进行。国产替代比较成熟的行业如运动服饰,安踏在中国的营业收入已经超越阿迪、耐克等国际品牌,安踏的市值已完成1000亿规模;从安踏李宁的国产替代进程来看,化妆品还有很大的上升空间,这应该是港资、社保资金和阿布扎比投资局重仓珀莱雅的核心原因;

2、公司:公司当前的盈利能力、运营能力和成长性都处于历史较高水平,其中品牌影响力已成为中国化妆品领头羊,中国首家100亿营收规模的国产化妆品企业,每年营销费超过40亿,强化公司品牌影响力,并构建了强大的品牌矩阵,大单品战略成功培育出80亿规模、10亿规模和3-5亿规模的大单品;线上直销模式全面取代经销模式,完成对C端客户的精准把控;

3、估值:2023年营收和利润超市场预期,按照2024年营业收入110亿,净利润15亿为基数,净利润2025年增长25%,2026年增长20%,对公司估值,公司合理市值600亿,安全市值480亿,当前市值420亿,还有约20%的安全边际。

$珀莱雅(SH603605)$ $贝泰妮(SZ300957)$ $爱美客(SZ300896)$

看完,点个赞再走!![]()

![]()

![]()