$千禾味业(SH603027)$ 老板和财务花了2个月美化出来的公司年报,被你们2分钟就否定了,我就不像你们这么草率,我看看2个小时,说说我的结论:

1、增长态势:第1季度一般比上年的第四季度营业收入会环比下滑,2024年第一季度维持了增长,实属不易,从应收账款和存货方面可以看出来,公司花了很大力气才维持增长;

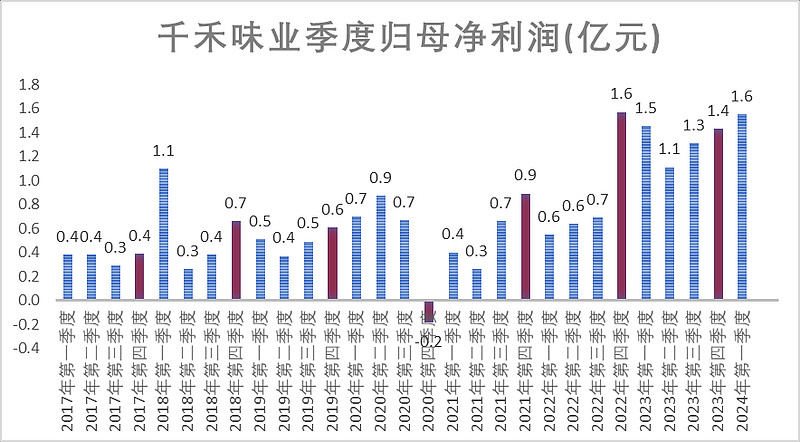

2、营收情况:单季度营业收入创新高,突破9亿大关,第四季度肯定是10亿大关,全年实现营收40亿大关问题不大,按照16%的利润率计算,40*16%=6.4亿;

3、归母净利润:公司单季度归母净利润实现1.6亿,环比还是增长10%,也是第1季度实现了比上年第四季度的利润环比增长,2023年有3.5亿在建工程转固定资产,固定资产折旧增加了过千万,仍然保持了净利润额,实属不易;另外还增加几千万的管理费,主要是股权激励费用,影响了2023年年度归母净利润;如果按照第一季度1.6亿*4=6.4亿的净利润,2024年有可能实现6.4亿归母净利润;我预测2024年大概率可以站稳6亿净利润大关。

4、盈利能力:公司的毛利率和净利润率稳定,净利润率维持16-18%,基本上维持了最近两年的高位状态,营销费率和管理费率呈现递减趋势,应收账款这么少,也就不存在什么压货的情况;

5、运营能力:库存和应收账款的比例持续下降,2023年第四季度库存下降很快,应收账款比例也减少,说明公司产品畅销,销售收到的现金覆盖了营业收入,维持在110%,说明销售顺畅。

6、高盛、嘉实、富国等基金都冲进来了,他们看到了公司的增长潜力。

实话实说,整体还行,尤其是海天等还在萎缩,中炬高新抢占市场份额,公司还可以维持增长,虽然我对老板不满,当然仁者见仁智者见智,也许这个增长速度很多人不满意。$海天味业(SH603288)$ $中炬高新(SH600872)$

精彩讨论

深圳板柱197904-30 11:15今天很多粉丝私下发信息问我:要不要跑路观望再说,对此不做单个回复,个人意见如下:

1、公司2023年一季度的营业收入同比增幅很大,所以2024年一季度的营收增幅压力很大,一季度营收只有个位数的增长是事实,不及很多人15-20%的增长率预期,不能因为持仓而罔顾事实;

2、公司的存货、应收账款与营收的比例也在快速减少,说明公司的产供销态势稳定,如果公司因为业绩压力的问题,本质是可以通过压货给经销商提高营收增速;

3、从今天的资金面来看,主要是小资金在快速流出,受资金情绪面的影响,反而中单和大单在流入,短期可能会因为增速不及预期的影响,关键还是看公司的基本面有没有变化,盈利能力和运营能力有没有变差,千禾味业有没有继续抢占市场份额的能力。

4、从估值来看,海天味业目前的增速比千禾味业低,但是海天味业的估值比千禾味业还贵,看起来有点不合理。

以上只是一家之言,因为本人持有千禾味业,可能自带节奏,可能不一定对,供各位参考,走还留要还是依靠自己做判断。

$千禾味业(SH603027)$ $海天味业(SH603288)$

深圳板柱197904-30 00:12读珀莱雅的年报,我学到了做好日用品的四个关键词:品牌,产品,渠道,营销,这四个方面就像桌子的四个角支撑起公司这个台面。

1、品牌:千禾味业的品牌,品牌知名度和美誉度很好,目前要继续维护品牌的忠诚度,用忠诚度来维持复购率,从而维持业绩持续增长;

2、产品:0添加这个产品差异化做的无可挑剔,产能扩张已经完成,目前实现的产能足够未来3年发展,资本支出基本完成;

3、渠道:千禾味业线上营销起家,线上营销做的是最好的调味品,但线上渠线上增长见顶基本见顶,进军线下找增量是必然趋势。相比电商,线下渠道虽然做起来需要更长周期、更多人员和更接地气的打法,但是一旦站稳脚跟,就可以稳定地输出销量,成为品牌长线发展的蓄水池。调味品占据线下渠道是业绩稳定的根基,而且还是易守难攻的城堡,海天味业遇到这么大的危机没有倒下,线下渠道是核心。

4、经销商数量:从千禾味业的经销商数量来看,目前增长不如预期,只增加了100家经销商,增加只有3%,经销商数量*单个经销商营收=线下总营收。大的经销商都是海天味业手上,经销商还有排他协议,所以继续做好线下渠道是千禾味业维持可持续增长的关键。

做线上推广做的最好的是珀莱雅,线下做的很好的企业是卫龙,要学习的朋友去学习卫龙的年报,卫龙卖辣条卖到50亿规模,这是个门槛更低的赛道!

卫龙草创时期,辣条市场竞争激烈,小作坊林立,品质参差不齐;辣条作为新兴食品,消费者对其认知有限。

卫龙的应对策略:专注于产品质量安全、厂房设备升级和市场教育工作,逐步建立消费者信任;通过经销商渠道大力发展下沉市场,构建终端销售网络。

$千禾味业(SH603027)$

$珀莱雅(SH603605)$

$卫龙美味(09985)$

喜剧一作04-29 22:48老韭菜还是下了功夫的,分析的很中肯

嘿你好先生04-29 23:00老韭菜分析的比较到位, 只要大伍总不出什么幺娥子,千禾是大A难得比较有前景的上市公司!