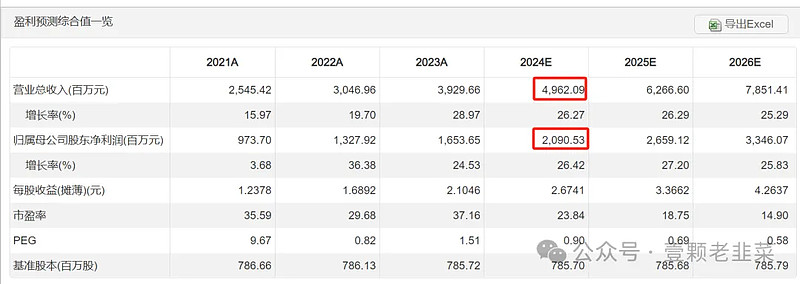

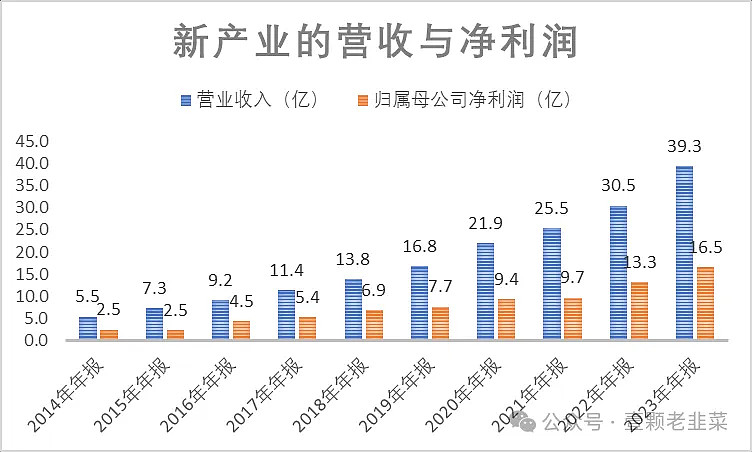

2023年,新产业实现营业收入39.3亿元,同比增长28.97%;归属于上市公司股东的净利润16.54亿元,同比增长24.53%;扣除非经常性损益后的净利润15.47亿元,同比增长24.72%

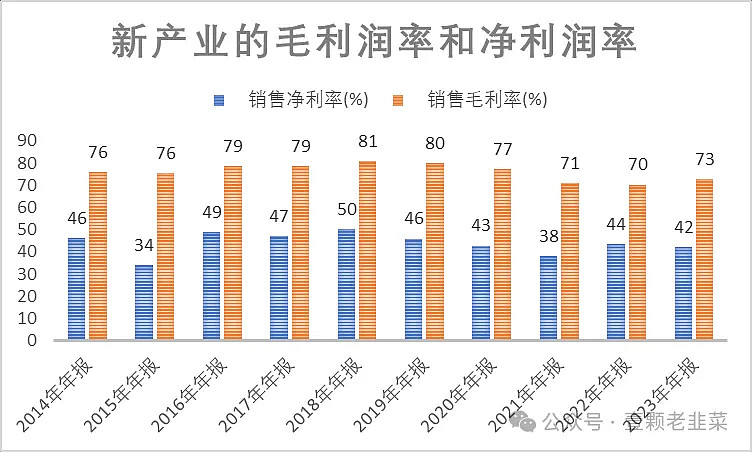

2023年,新产业的主营业务综合毛利率为73.15%,同比增长2.65个百分点。其中,国内主营业务收入26.01亿元,同比增长25.53%,海外主营业务收入13.19亿元,同比增长36.16%

从业务、营收、利润、费率、存货、产能等方面对公司进行全面解读,同时对公司进行估值。

1、业务层面

在国内市场,公司将继续坚持大型机装机策略,进一步提升大型机装机比例,通过高速机型及流水线装机带动试剂销售。

公司2024年国内市场化学发光仪器装机目标为2,000台,合作流水线(赛默飞、日立)及自研的SATLARST8流水线合计装机目标为100条。在终端客户方面,公司将继续推进三级及以上大型终端医院客户的开拓,提升三级医院试剂测试量占比。

在海外市场,公司将海外市场逐步细分,实施区域化管理模式,目前公司海外市场已划分为45个大区,每个区域采用独立的营销、售后、市场及商务四位一体模式,强化产品销售与售后人员的联动,提升区域产品服务质量与能力。

在重点国家与市场上,公司截至目前已设立10家海外全资子公司。海外子公司通过招聘本地化员工、加强海外产品注册、Snibe品牌建设、学术推广等举措,强化本地化运营能力和提升品牌影响力,实现更细致、更全面市场覆盖,保障终端客户服务质量,海外市场2024年化学发光装机目标为3,500台。

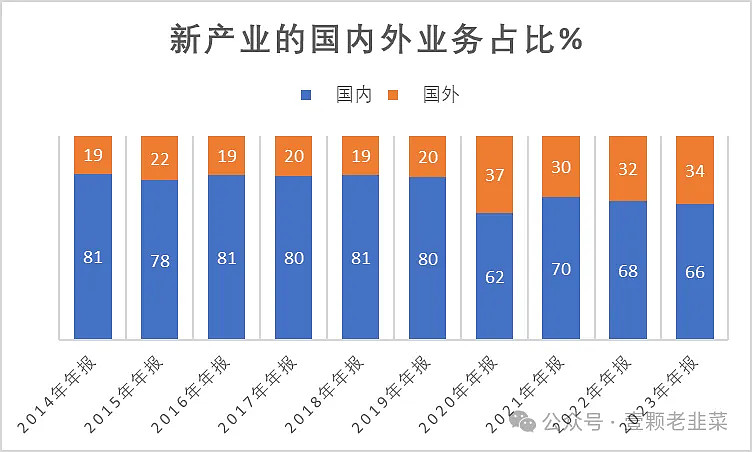

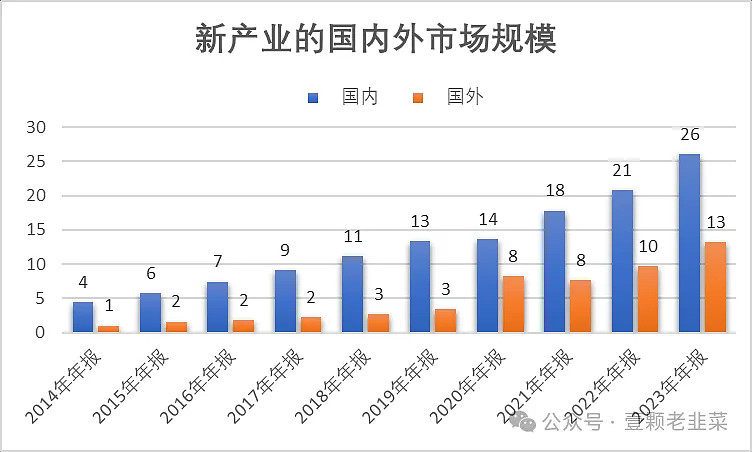

看构成比例,国内比例在缩小,海外市场在扩大占比,但看绝对值,国内市场还是在快速增长,海外市场增长速度更快,国内市场26亿,海外市场13亿,海外市场已经占到境内50%的比例。

根据 IQVIA艾昆纬报告,2023年中国体外诊断市场规模约为 998.13 亿元。我国体外诊断市场由免疫诊断、生化诊断、分子诊断、血液学及体液、即时检验(POCT)等细分领域构成。

根据 IQVIA艾昆纬报告,2023年国内免疫诊断市场达到了 375.21亿元,占国内体外诊断市场份额的 37.59%;为体外诊断占比最 高的细分类别,跨国企业目前仍占国内免疫诊断市场的主导,跨国企业和国产厂家占国内免疫诊断市场的比重分别为 71.2% 和 28.8%。

2023 年随着体外诊断产业重心回归到正常业务发展,诊疗量反弹、常规检测项目需求不断恢复,带动免疫诊断 检测市场增速达13%。

根据 IQVIA 艾昆纬报告,2023 年国内生化诊断市场为 111.49 亿元,同比增长为 5%;在国产替代大 环境影响下,终端医院持续增加国产厂家产品的采购比例。伴随江西省联盟集采的深化及采购范围扩大,国产厂家市场份额预计将进一步提升,跨国企业和国产厂家占国内生化诊断市场的比重分别为 53.2%和 46.8%。

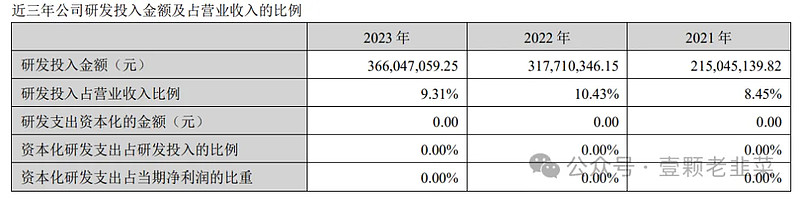

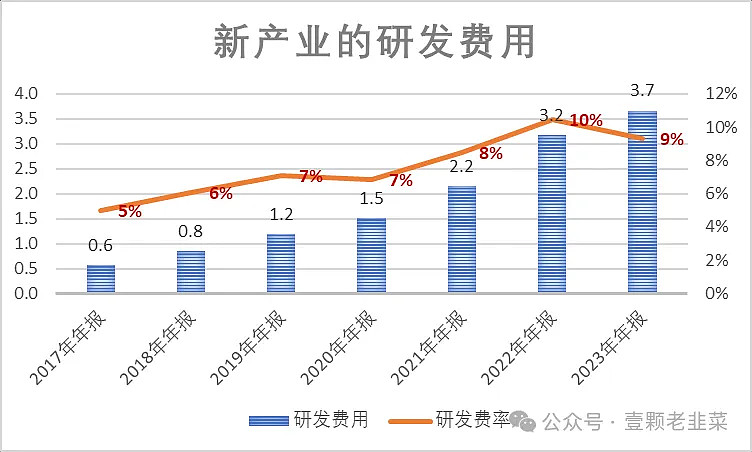

为确保公司的竞争力,公司在研发层面,研发投入保持10%的营收比例,2023年研发费用3.66亿,并全部费用化处理。

2、公司营收与利润

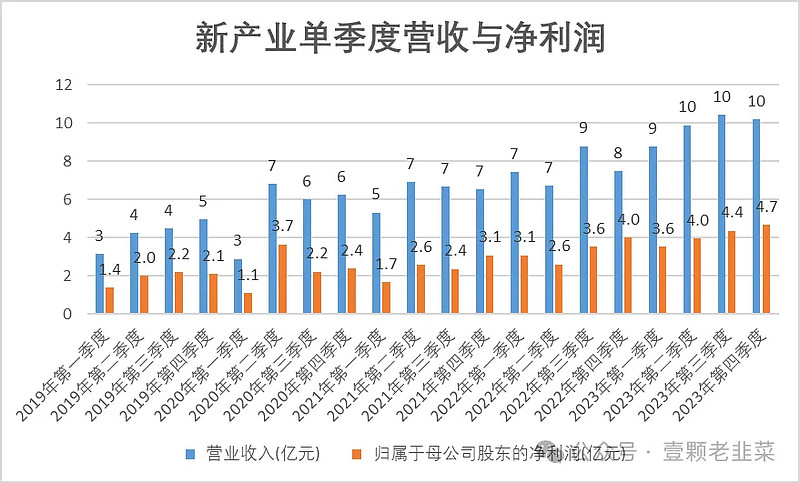

从单季度业绩来看,单季度突破10亿大关,连续3个季度维持了10亿营收,净利润方面,连续4个月维持4亿以上净利润规模,第四季度4.67亿规模,创历史新高.

可预测未来每个季度的营收肯定实现超过10亿以上,净利润单季度突破5亿大关。按照这个趋势,2024年第一季度营收可能突破12亿,2024年全年突破48亿规模;净利润方面,按照42%的净利润率计算,大概率突破20亿规模。

机构的预测均值是49亿,净利润为20.9亿,和我预测值差不多。

2、公司的费率情况

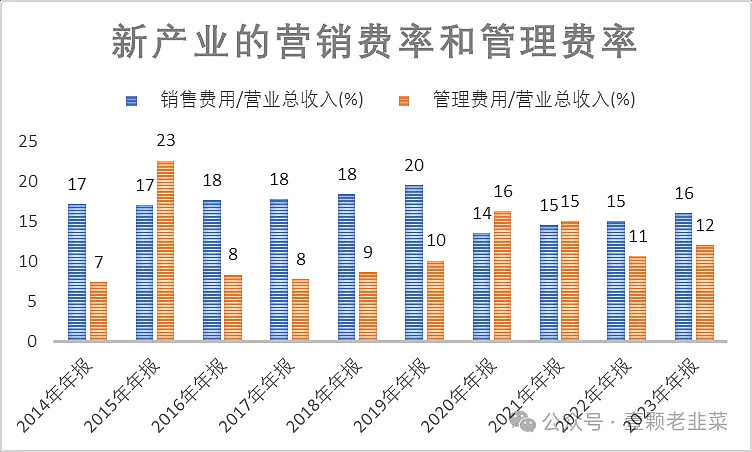

从披露的数据看,营销费率小幅度上升至16%,但仍然低于2014-2019年的平均水平,费率控制很好。

研发费率支出稳步提升,维持在10%左右

公司的净利率和毛利率基本维持平衡状态

3、公司的运营能力

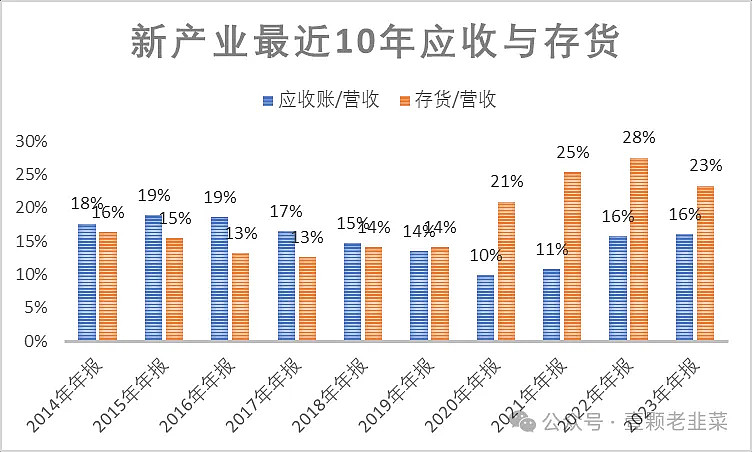

从应收款和存货来看,目前主要的问题是存货和应收账款都有提升的迹象,网上爆出来压货给下游供应商,应该不是空穴来风,应收账款已经从营业收入的10%提升到16%,存货从曾经的13-15%提高至23-25%,说明公司的存货规模很大,还在用增加信用账期模式赊销去库存。

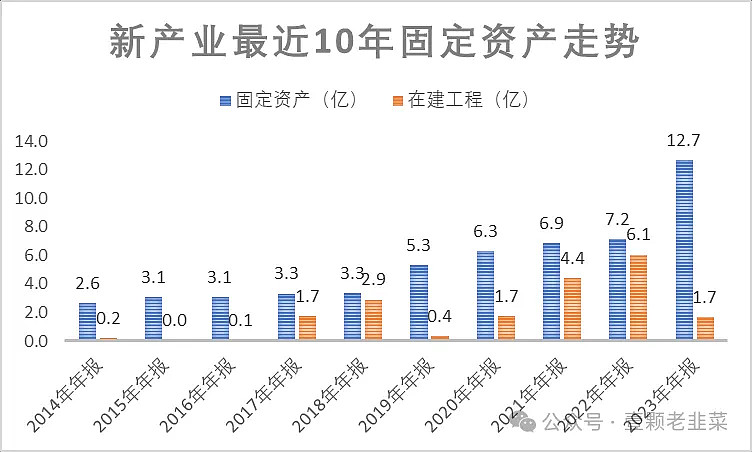

库存激增,主要是与公司的产能扩张有很大关系,看看2022年的产能扩张,2022年产能扩张接近90%,2021年的固定资产只有6.9亿,但022年两年的在建工程超过6亿规模,所以2023年产能投产,2023年固定资产直接飙升到12.7亿规模,产能投产带来的库存增加,由此我们预测2024年将是去库存的年度。

如果从去库存的角度来看,2022-2023年压货给了下游企业,2024年的增长率可能因为下游企业需要去库存,那么2024年的营收增速可能就要打个折,机构预测26%的营收增速,有可能要萎缩至20-23%,大概率不会超过25%,同时净利润的增速也可能在20-23%,大概率不会超过25%。

公司在投资者交流会议纪要说:根据公司2023年度经营情况以及对2024年度市场情况的预计,公司编制了2024年度财务预算报告,预计2024年度公司营业收入增长率为25.56%

按照39亿的23%的增长率,预计2024年营收维持48亿左右,超过49亿就是超市场预期,按照48亿营收计算,40%的净利润率,预计净利润额20亿左右。

4、公司股东结构

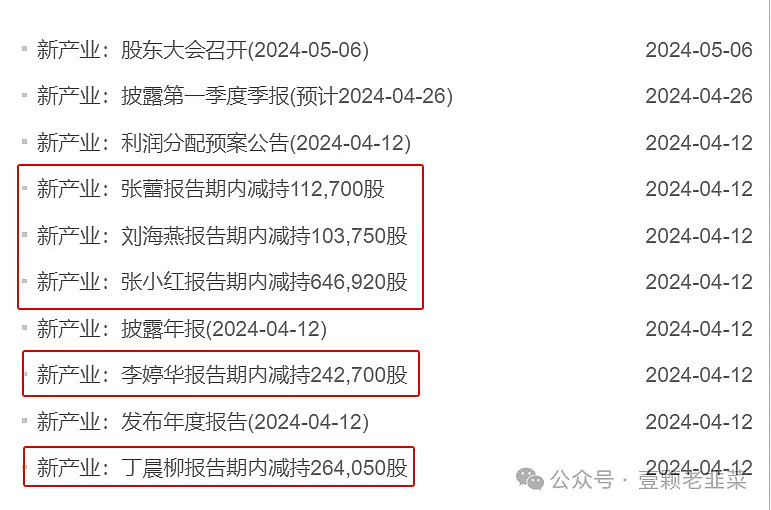

从公司最新的动态来看,公司管理层在大规模减持,其中张小红减持65万股,其他人员减持规模从10-26万/股不等,减持价格落在40-60元/股之间,从这个角度看,他们认为公司的合理估值不应该超过40元/股,到70元/股就太高了。

公司披露的减持价格从45-70元/股不等,股东和管理层都在减持套现。

另外从公司股东人数看,股东人数小幅度上升趋势。

股东人数从1.4万人提高到1.6万人,由于3-4月大跌,预计股东人数还会继续上升。

从股东结构来看,最大的减持因素来自红杉资本,还有12%的股权比例。

对于股东快速减持的公司,投资者还是要尽量小心为妙,股东卖出股票的核心原因,就是估值太贵了,如果估值便宜,完全可以通过股票质押等方式拿到资金。

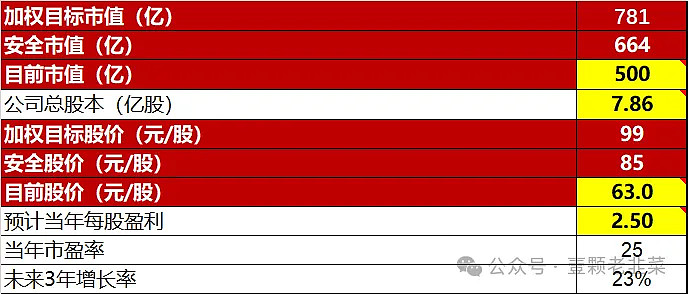

5、公司估值

如果以2024年营收和利润增长25%估算,2024-2026年分别增长25%、23%、20%,净利润分别为20亿,25亿和30亿

公司合理估值为780亿,安全市值为650亿,当前市值为500亿,还有30%的安全边际。但考虑到股东和董监高减持,对安全市值再打个8.5折,安全市值为550亿,即目前还有10%的安全边际。