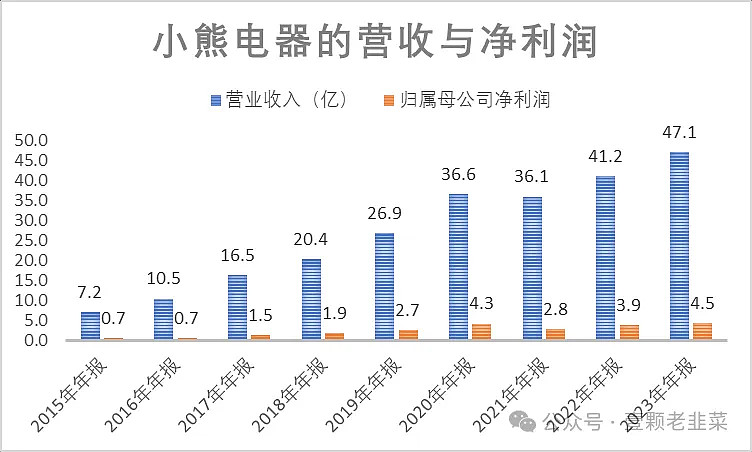

4月8日小熊电器披露2023年年报:2023年公司实现营业总收入47.12亿元,同比增长14.43%;归母净利润4.45亿元,同比增长15.24%;扣非净利润3.82亿元,同比增长5.59%;经营活动产生的现金流量净额为6.85亿元,同比增长11.64%;

报告期内,小熊电器基本每股收益为2.8461元,加权平均净资产收益率为17.53%。公司2023年年度利润分配预案为:拟向全体股东每10股派12元(含税)。

对于这份成绩单,资本市场表现很平静,似乎并不算满意,毕竟美的也实现了这个业绩增长率,只涨了1%略微表示。

从小家电整体发展趋势来看,根据奥维云网(AVC)2023年全渠道推总数据,厨房小家电整体零售额为549.3亿元,同比下降9.6%;零售量26543万台,同比下降1.8%;线上零售额422亿元,同比下降10.7%;线下零售额127亿元,同比下降6.0%。

本文从公司营收、利润、费用、库存、应收、应付、产能、股东结构、公司估值等方面对全面评估。

1、营业收入与利润情况

即使2020-2022年疫情的影响,公司的营收也保持增长态势,2021年出现了净利润下滑趋势,2023年净利润再次实现4.5亿的新高。

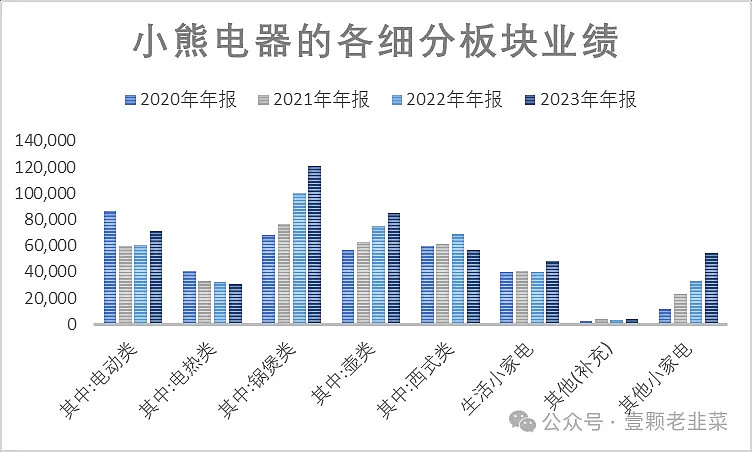

从公司的单品收入来看,西式小家电增长乏力,而电饭煲等小家电的增长迅速。

据奥维云网(AVC)2023 年全 渠道推总数据显示,厨房小家电整体零售额为 549.3 亿元,同比下降 9.6%,零售量 26543 万台,同比下降 1.8%。虽然厨 房小家电整体零售额下滑,但部分品类零售额仍维持较为稳健的增长。比如带有刚需属性的电饭煲、电压力锅等品类, 因消费需求向品质化递增,行业均价明显提升;豆浆机、电蒸锅、咖啡机等零售额也同比增长显著。

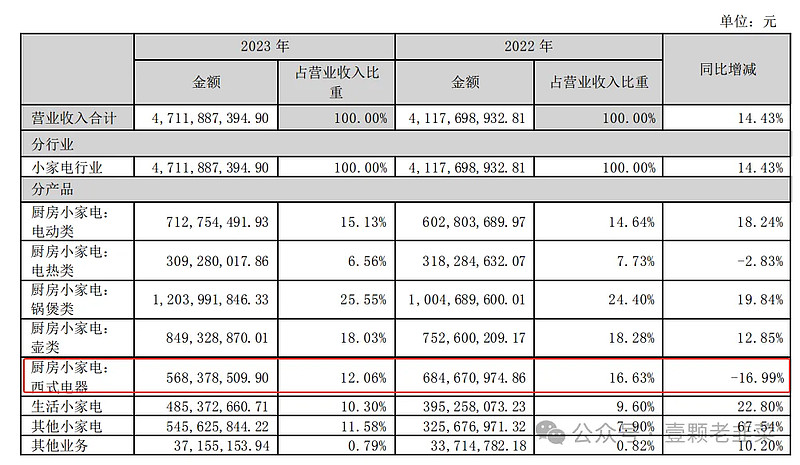

从公司年报数据看,厨房小家电电动类,锅煲类、厨类和其他小家电还有增长,西式电器和电热类呈现萎缩状态。

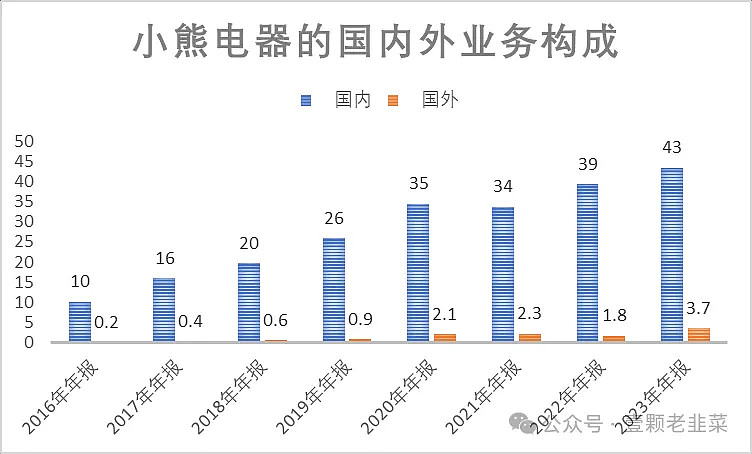

从公司营收的构成来看,现在国内业务保持增长的同时,海外收入快速增加,2023年比2022年收入增长1倍,创新3.7亿的收入新高,说明中国小家电已经出海卷了。

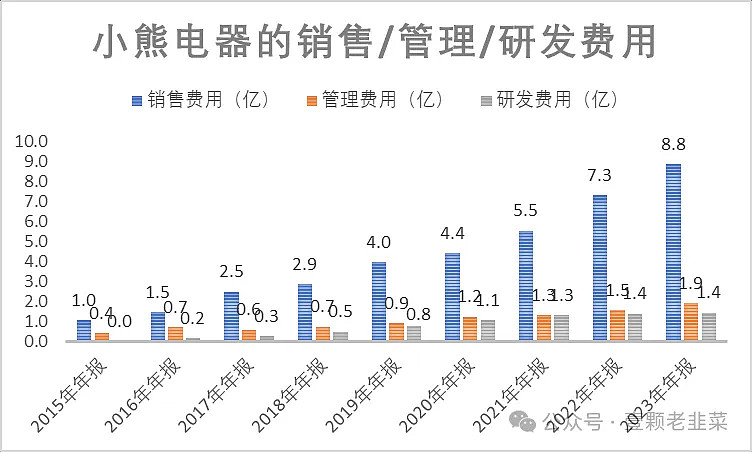

从公司的费用支出看,公司营销费率创新高,管理费用和研发费用支出比较平稳,从这个图可以看出,小家电依靠营销驱动,而非研发驱动,主要走线上营销,说直白一点,小家电就是收智商税的。

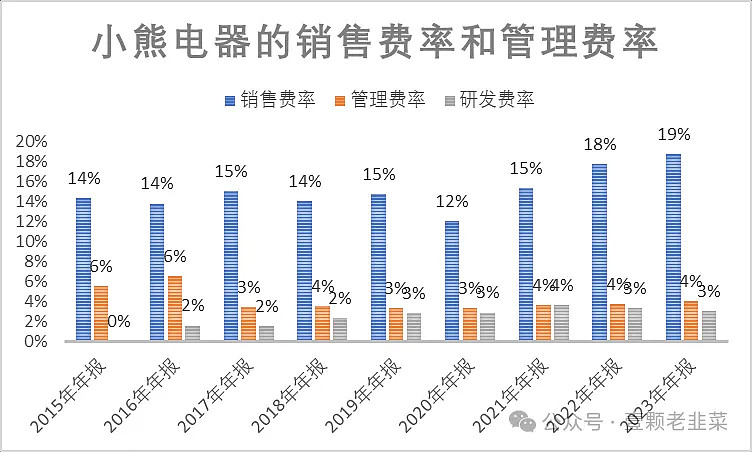

从支出比例来看,就更清晰小家电依靠什么驱动,主要还是营销驱动的,公司的销售费率创新高,支出比例高达19%

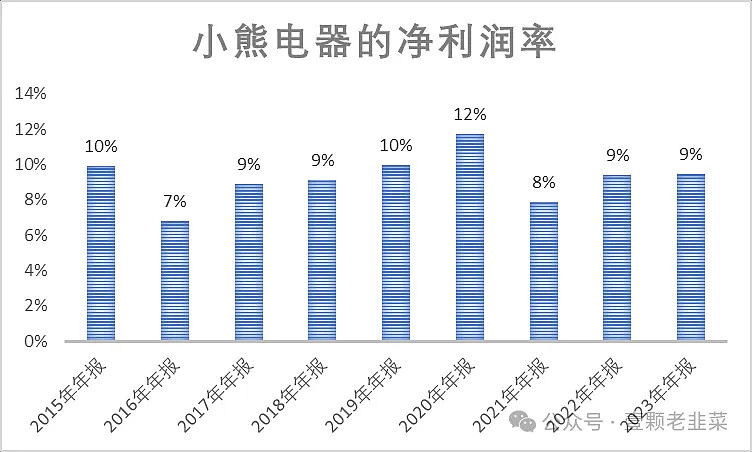

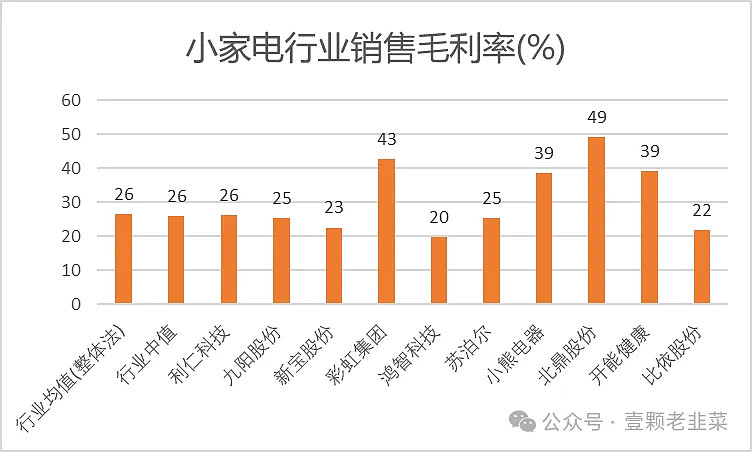

由于技术含量很低,主要靠营销驱动,尤其是线上营销驱动,所以血拼比价格是必然现象,也就决定了公司的净利润率不会太高,否则竞争对手就会以更低价抢占市场份额,所以小熊电器的净利润率基本保持在8-10%之间,9%是合理数字。

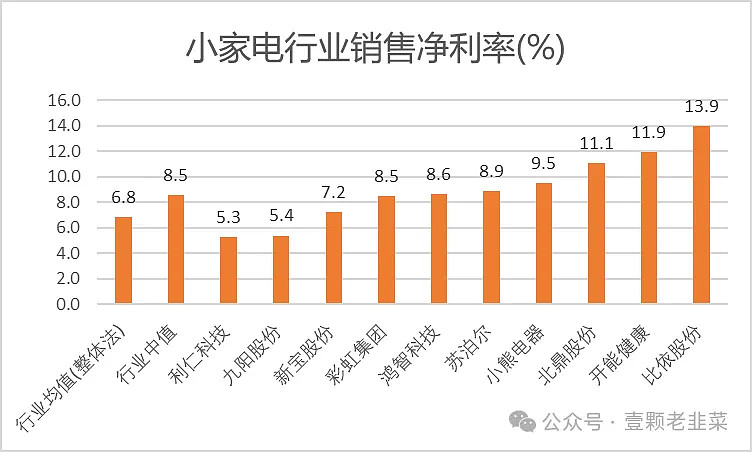

如果把整个小家电行业的利润率拖出来看,均值都是个位数。

小家电行业太卷了,最后都是价格战,看起来没什么意思,赚的都是辛苦钱,看起来毛利率很高,但是净利润率都很低,大部分的费用都给了营销推广,线上引流等费用。

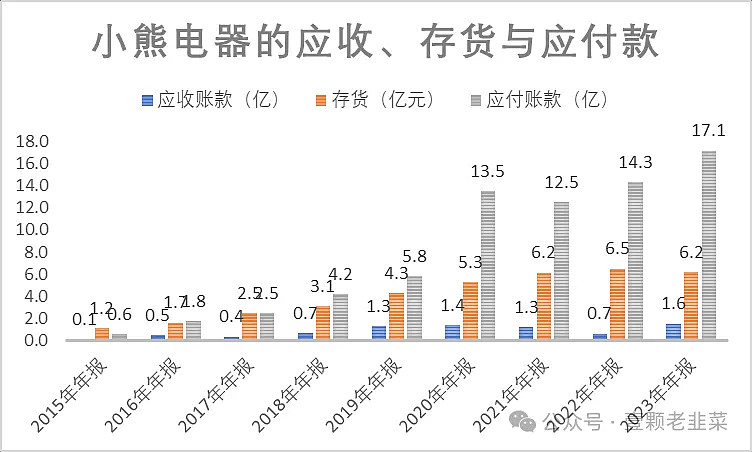

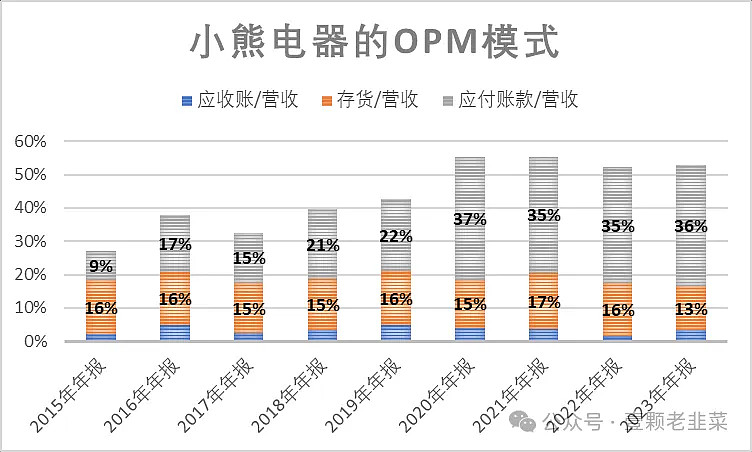

2、应收与应付情况

从财务角度看,小熊电器是标准的OPM模式,应付款基本覆盖了应收款和库存,也就是说供应商的付款周期覆盖了应收款和库存,不需要自有资金投入也可以完成公司自循环。

把公司的应收、应付放在一起做比较,才会发现公司财务模型的奥秘!

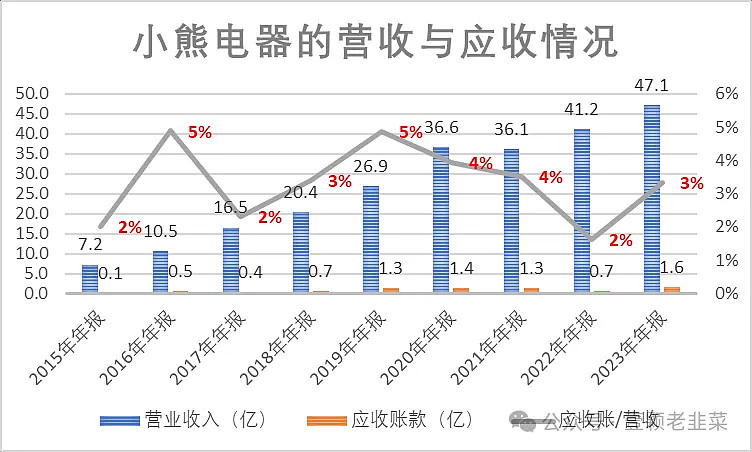

如果打开营收与应收情况,会发现媒体上说的应收款增加问题不是问题,应收账款占营业收入的比例极低,因为公司走的是线上营销模式,属于to C模式,应收款不是公司主要问题。

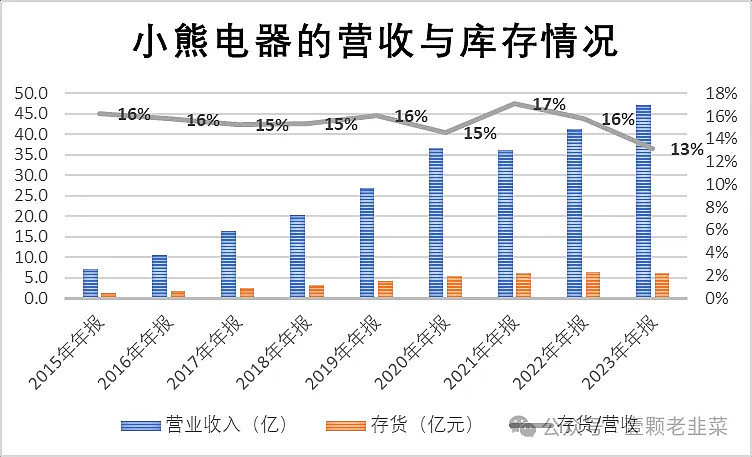

3、公司的库存与产能情况

公司2022年启动去库存计划,主要是聚焦有市场的小品类,砍掉了部分品类,所以我们可以看到公司的库存快速减少,目前库存占营业收入只有13%,这个库存比例已经是最近10年的低点。

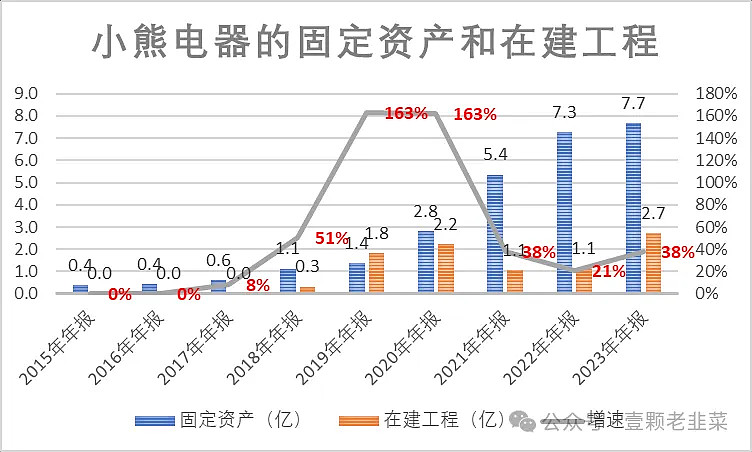

小熊电器2019-2020年的股价为什么创新高,除了因为牛市的原因,还因为那两年大量的产能扩张,每年翻倍的产能投入,当然实现了公司股价的大涨,也造成了大量的库存。

2022年启动去库存行动,产能扩张规模只有20%的在建工程支出,2023年库存创新低,2024年重新启动产能扩张行动;从在建工程的规模就知道,2023年的产能扩张规模38%,可预见的是2024年的营收规模增速不会比2023年低,投产的项目会增加供给 。

2023年,小熊电器研发人员数量为389人,同比增长21.18%,研发投入金额1.43亿元,同比增长3.93%。

小家电是个大赛道,因为2-5年小家电就会更新淘汰,和手机更新的频率差不多,属于日用品序列。

4、公司的战略分析

公司2022年启动去库存行动,2023年再次启动产能扩张,财报显示小熊电器目前有超过80个产品品类、900多款型号产品,而一年前的2022年年报显示有超过60个产品品类、500多款产品型号对外销售,这意味着,短短一年内,该公司品类增加了20个左右,产品型号增加了400款左右。

2022年,小熊电器曾表示正在缩减SKU,淘汰无效的 SKU,替换一些低单价的SKU,但从年报披露的数据来看,缩减的速度比不过该公司推新的速度。

为什么会出现去库存后再次增加款式呢?

从公司的净利润率就知道,本质上公司的业绩规模是依靠不同款式走量,依靠爆款维持营收规模的;在老款销售增速不提升的情况下,只能依靠增加新款式维持公司业绩规模。

小家电产品有个特点,就是生命周期相对较短,单价相对较低,这就造成单个产品或单个品类对销售的贡献度不高,像小熊电器这样大量布局多元化新品的目的也是为了提升整体的销售规模和利润水平,当然从2023年的业绩来看,这种策略确实对其营收和利润的增长起到助推作用。

未来发展战略:持续构建全域营销能力,强化传统电商运营能力,打开了新兴电商渠道布局,开设线下O2O品牌专卖店,启动“金种子计划”,培养下沉核心店主和渠道核心经销商;

5、公司股东

小熊电器的董监高是真金白银的增持,1.6亿增持金额,目前的股价在增持价附近,也许是董监高认为目前的股价被低估,15%的增速对应20倍的PE估值,是低估的状态。

但公司其他股东在减持,减持规模还挺大,直接压制了公司股价。

2023年股东减持规模超过400万股,减持金额超过3亿,不过下半年公司董监高增持金额超过1.6亿,目前股东层面对公司股价定价出现分歧。

不过从股东股东结构和比例来看,不排除股东继续减持的可能,还有约15%的减持空间。

6、公司估值

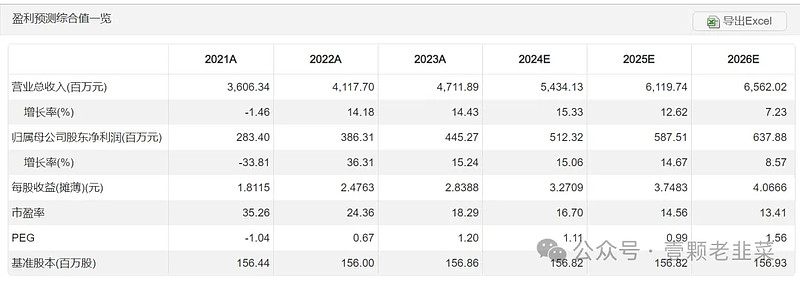

按照2024-2026年净利润维持15%、13%、10%的增速,2024年实现5.1亿归属母公司净利润作为预测值

按照净利润折现值计算公司估值:公司合理市值120亿,安全市值90亿,当前市值80亿,目前处于安全市值之内,还有10%的安全边际。

综上所述:

1、在行业低迷,营业规模缩小10%的的困境下,小熊电器2023年仍然维持了15%的增长率,营业收入和净利润均创历史性新高,对小熊电器的成长性和盈利能力持肯定态度;公司的盈利能力处于行业均值,小家电行业属于低价走量的商业模式,可占用上下游产业链资金量,本质还是OPM模式,属于非常好的商业模式;

2、家电行业赛道有5000亿规模,小家电500亿规模,加上小家电出海业务,这个赛道还没有到天花板,还有较大的提升空间,但这个赛道主要依靠低价取胜,营销为主,研发为辅的经营战略;

3、公司产能继续扩张,在建工程投入和研发品类呈现扩张态势,2023年的在建工程扩张,2024年会体现出产能扩张,尤其是会增加库存,加上设备以旧换新政策,所以2024年公司的营收增速和利润增速大概率会超过2023年的15%增长率;

4、公司的合理估值是120亿,安全市值90亿,当前市值80亿,还有10%的安全边际,公司董监高以1.6亿的真金白银在增持,说明董监高认为公司股价处于被低估状态。

兄弟们,不用怕,干就是了!