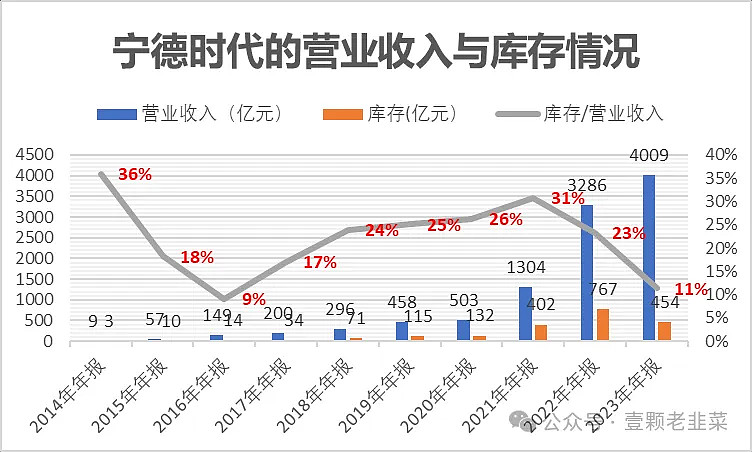

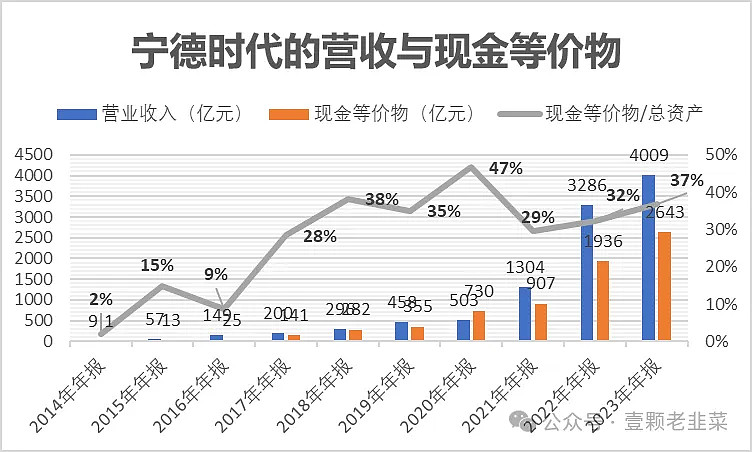

2024年3月16日,宁德时代披露2023年报,营收4009亿,同比增长22%;扣非净利润401亿,同比增长42.1%;经营活动现金流净额达928亿,同比增长64.3%,还决定派发220.6亿现金分红(每10股50.28元)。

宁德时代属于典型的重资产行业,依靠产能驱动公司规模扩展,由于宁德时代的产品销售对象是to B端,除关注行业发展前景外,关注的核心资本包括库存、应收、应付、利润率、现金储备、产能扩张,本文从以上指标对公司进行解析,并以亿纬锂能作为对比。

公司库存反映行业景气度,供需关系决定了产品价格和公司业绩,库存太多容易造成计提损失;

应收应付代表公司目前在产业链上下游的地位,如果应付继续远大于应收,公司的商业模式核心竞争力加强;

现金储备代表公司顺利度过产业周期低谷的能力,以及公司应对行业危机的能力;

产能扩张情况代表公司未来的发展战略,是继续规模扩张还是趋于稳定发展。

1、公司库存情况

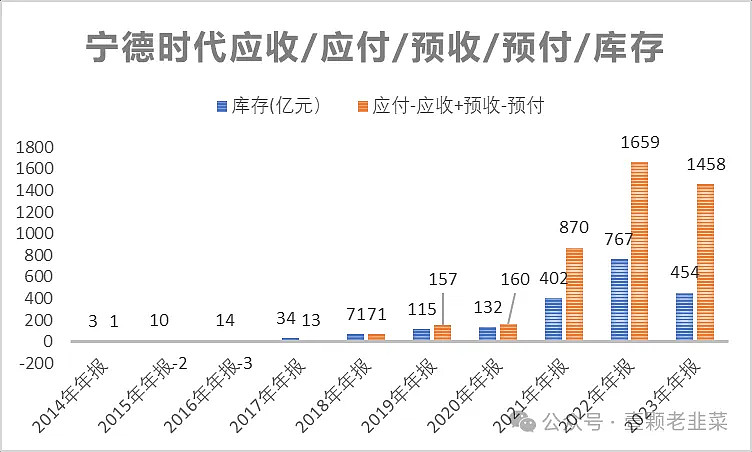

公司的营收从2014年的9亿,2023年营收4009亿,增长了400倍,2021年公司采用积极的扩展战略,加大产能扩张,年底的库存高达400亿,占营业收入的31%,2022年新能源行业供需严重失衡,宁德时代的库存高达760亿,库存占营业收入的23%,经过一年的去库存行动,公司库存从767亿降低至454亿,库存占营业收入的11%。从比例来看,目前的库存比例是最近10年的低位区,从总额来看,目前454亿的库存是次高位。

2、公司的应收应付情况

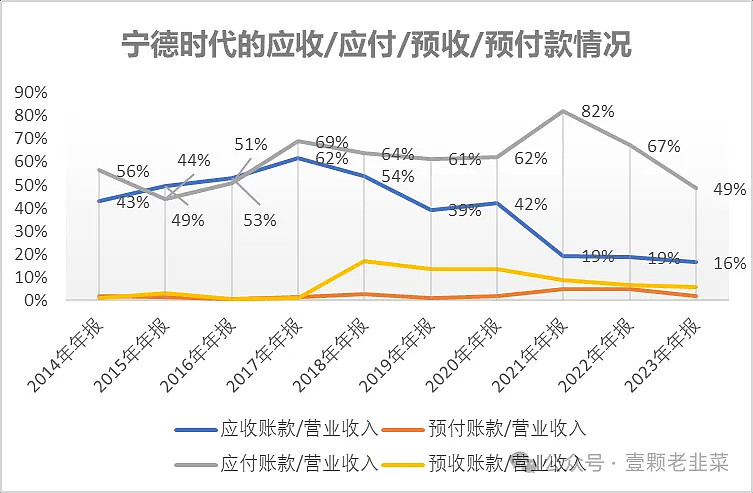

公司的应收款/营业收入最近5年持续下降,从2018年的62%降低至2023年的16%,应付款/营业收入的比例,从2021年82%下降至2023年49%,应付应收的差距从2021年60%下降至2023年的33%,但2018-2020年差价分别为10%、22%、20%,当前的33%的差距还是很有竞争力。

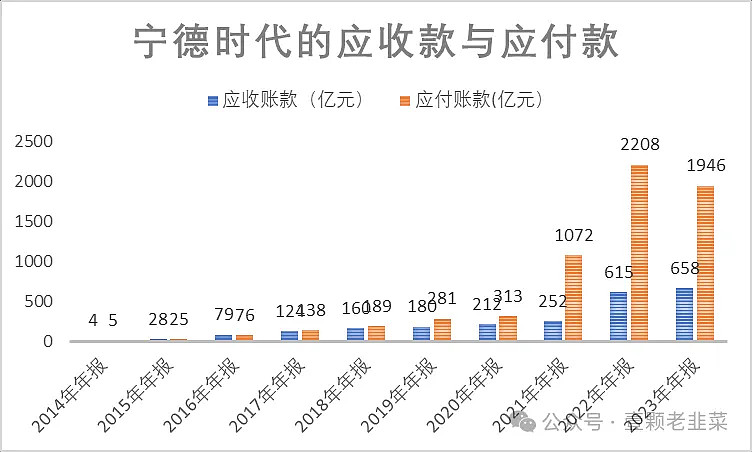

从总额来看,应付款从2021-2023年分别为1072亿、2208亿和1946亿,公司最近3年依靠产业链上游企业的应付款扩充产能,2021年应付款增长了3倍,2022年增长了1倍,2023年降低了应付款200亿,从这个角度看,目前宁德时代在有意控制应付款的规模,毕竟上游企业垫资能力也不可能无限扩大。

从应收款角度看,2023年应收款658亿与2022年615亿基本接近,公司营收增长40%的情况下,应收款基本没有增长,说明公司的产品处于畅销状态,对下游企业的吸引力维持很强劲。

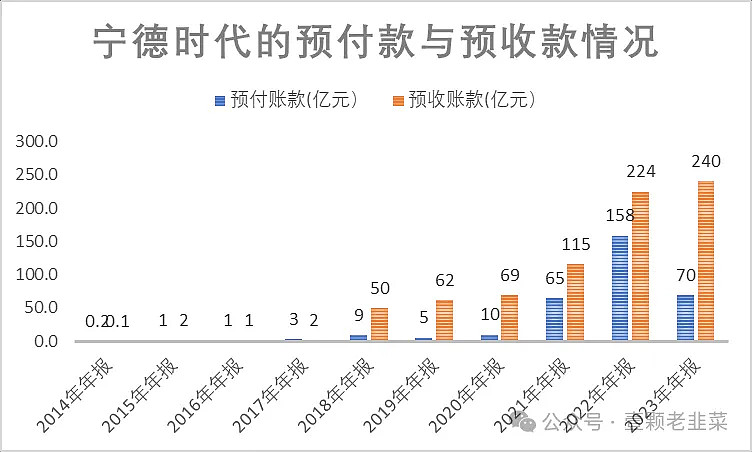

从公司的预收款与预付款可以看出来,预收款从224亿增加至240亿,而预付款从159亿减少至70亿,一方面是因为公司的议价能力增加,另一方面公司在控制规模减少库存,所以预付款方面大大减少,回到2021年的水平,从这方面说,公司的高速发展规模增加基本结束,进入稳定发展期。

如果把应收/应付/预收/预付/库存这几个指标单独拉出来看,会发现宁德时代在上下游产业链的议价能力情况。

公司库存快速从767亿减少至454亿,应付-应收+预收-预付,从2020年的160亿,增加至2022年的1659亿,2023年减少至1458亿,相对于公司在供应链上下游有1458亿的无息负债,这部分的无息负债资金已经完全覆盖库存,相对于公司的库存也是上下游企业的资金垫付完成了公司的库存。

最近3年公司占用上下游产业链的资金,足够覆盖公司的库存,公司在现金流方面非常充裕,除向资本市场融资外,上下游产业链的资金也被纳入公司的运营中。

3、现金及等价物

公司账上的现金及等价物创历史新高,2023年营收4000亿,现金等价物高达2600亿,占总资产的37%,如上文所述,公司对上下游的产品采用先赊后结的模式,通过占用上下游企业的资金,提高了公司的现金流。

账上2600亿现金,拿出200亿给股东分红也就小菜一碟了,为什么公司可以有如此强大的现金流?

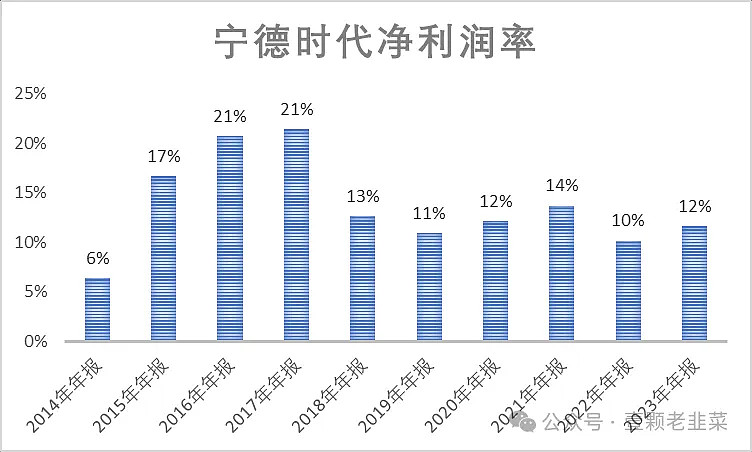

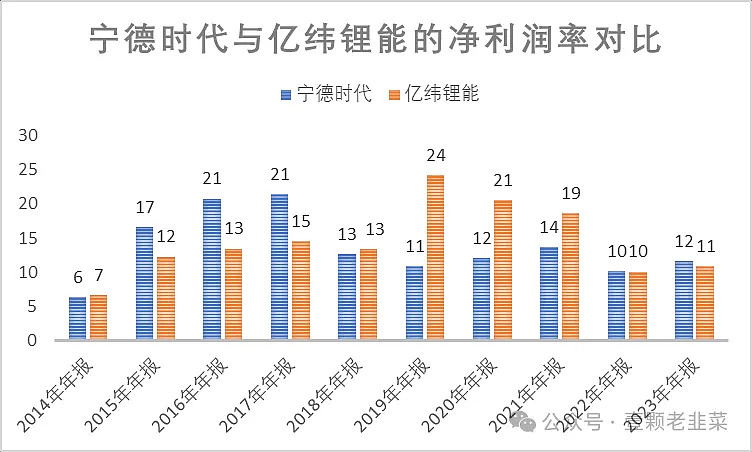

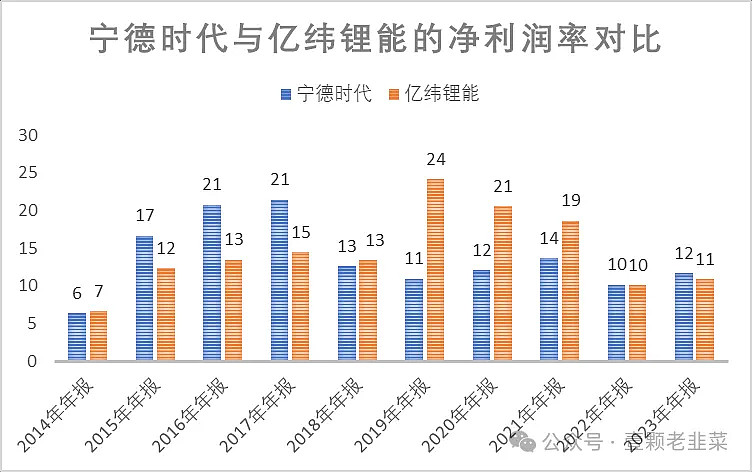

如果从宁德时代的利润率走势来看,会发现宁德时代走了共赢的路线,主动降低公司净利润率,让利给上游供应商,换取了供应商的主动供货和付款周期,同时以低价的策略供货给下游企业,争取企业预付款订货,从而保证了公司的强大现金流,抢占了市场份额。

2018年是公司的转折年,2018-2022年是最关键的5年,2021年占用上下游企业的资金高达870亿,增长了5倍,2022年再次扩大为1600亿,而净利润率直接反映了公司的战略路线,2017年净利润率高达21%,而2019年直接降低到13%。

降低的利润率让利给了上下游企业,上游企业延长付款周期,供货给宁德时代的价格可以更高;下游企业预付款订货,可以拿到价格更便宜的产品,应付预收两项让公司现金流充沛。

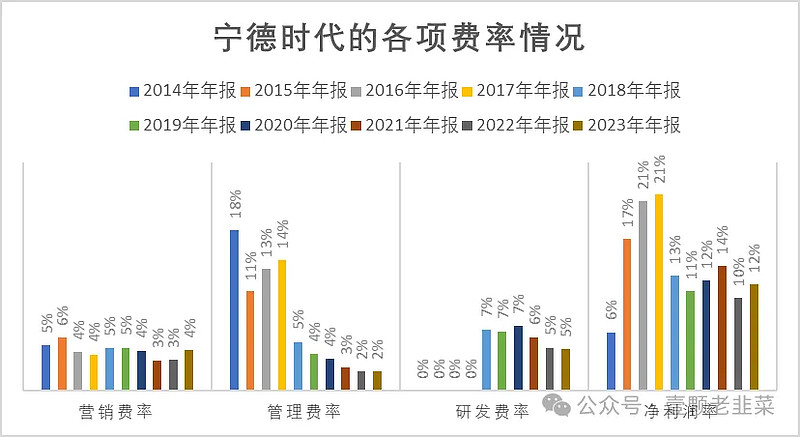

关于公司是否给供应商让利,其实我们可以从公司的费率支出来看,公司的各项费率是降低的,而净利润率降低,那就是收支方向的让利。

2018年公司的管理费率还是降低的,营销费率也比较平稳,净利润率下降9%,而2018年启动大量的上游供应商提前发货,下游企业提前预付款的战略,2018年的应付+预收增长了5倍,从2017年的13亿大增至70亿规模。

从宁德时代和亿纬锂能的发展战略来看,宁德时代2018年主动降低利润率,通过让利给上下游企业来推动规模增长,而亿纬锂能还在提高净利润率,2019年宁德时代的净利润率只有11%,而亿纬锂能的净利润率高达24%,2020-2021年亿纬锂能的净利润率分别为21%和19%,而宁德时代分别为12%和14%

从净利率的走势来看,亿纬锂能坚持走有利润率的增长路线,所以公司营收规模增速小于宁德时代。

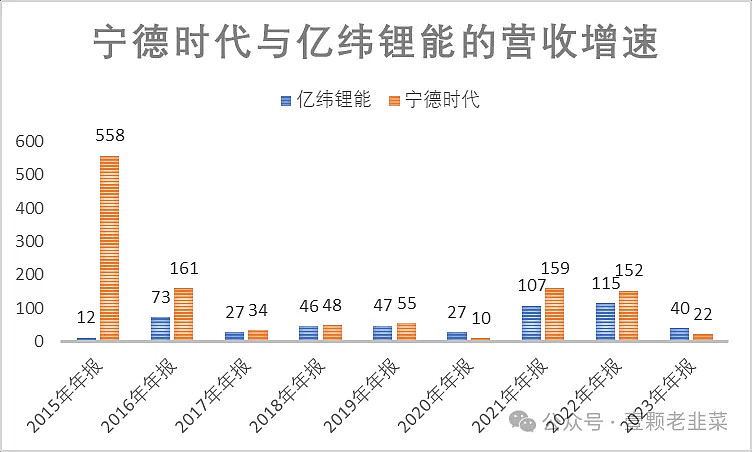

从最近10年的营收来看,亿纬锂能与宁德时代的差价越来越大,本质还是宁德时代占用上下游企业的资金额度很大,用上下游企业的资金发展企业,在最大规模后再提高利润率。

2015年宁德时代的规模是亿纬锂能的4倍,到2022年已经高达9倍差距,2023年公司的营收差距减少到7.8倍,可以看出来公司在主动转型要利润率。

2018-2022年是宁德时代要规模的5年,2023年开始,宁德时代应该是要利润的原始年,2023年宁德时代的净利润率超越亿纬锂能,从减少对上游企业的应付款来看,公司在向内部要效益。

随着减少上游供应商的资金占用额度,公司的净利润率也会逐步提升,股价会超越亿纬锂能的净利润率,逐步回归到13-15%的净利润率。

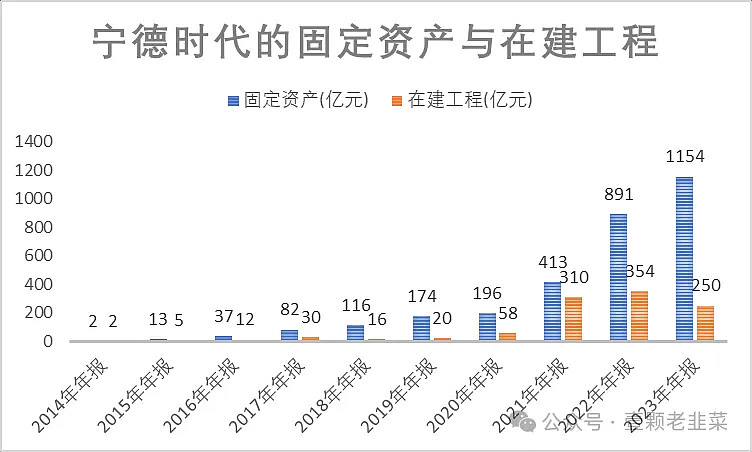

另外从公司固定资产和在建工程来看,2023年在建工程只有250亿,比2021年还少,公司的在建工程量快速减少,在建工程量占总固定资产约20%,而2021年在建工程量是2020年固定资产的1.5倍,2022年的在建工程量是2021年固定资产的85%,在建工程量的快速减少,意味着产能扩张基本到顶,未来的产能扩张处于平稳发展期,每年的产能扩张不会超过15%,宁德时代未来的增长率会趋于稳定,从高增长&低利润率向中速增长&中利润率转型。

在建工程的减少,意味着资本支出的减少,固定资产的折旧减少,固定资产的效能提高,拉高公司的净利润率。

如果以2024年净利润增长15%,2025年增长15%,2026年增长12%,净利润率分别为540亿,610亿,690亿,对公司进行估值

公司合理市值应该在1万亿,安全市值8500亿,目前8200亿,公司合理股价只是应该在240元/股,当前为188元/股,还有30%的安全空间。

从机构的预测值来看,基本上也是这个估值,合理股价230-260元/股。

总结:

从应付、应收、预收、预付、库存、利润率、产能扩充等维度看,宁德时代2015-2022年走规模扩展,采用低利润率的模式,采用经营杠杆,占用上下游企业的资金扩充公司规模;

2023年公司强调适度规模发展,主动利润率和公司分红,产能扩充幅度快速收窄,净利润率已从10%提高到12%,预计未来净利润率继续提高,2024年预计公司的净利率会继续提高,提高1-2%是大概率,但增速肯定小于20%,预计不超过15%。