2024年1月10日,持续下跌3年之久的曾经国产化妆品龙头贝泰妮迎来了8%的涨幅,不知道是反弹还是反转。

贝泰妮从2021年7月股价创历史新高高达285.88元/股,现在只有68元/股,跌幅75%,市值从曾经的1156亿跌至当前的290亿。

今天从公司营收、利润、资产负债、存货、应收账款、盈利能力、成长性、公司估值、股东结构等维度对贝泰妮再次分析,研判贝泰妮是反弹还是反转。

1、公司营业收入与利润情况

公司第三季度营业收入为10.6亿,同比增长25%,从最近两个季度的增长率来看,贝泰妮并没有出现业绩萎缩的情况,保持了合理增长态势。

从单季度营业收入增长率来看,最近两个季度的营业收入增长率超过20%,其中2023年第二季度增长20%是建立在2022年第二季度增长37%的基础上实现的,目前的单季度增长率符合行业2倍增速增长率。

其实可以大胆预测,2023年第四季度增长率肯定不止20%,因为2022年第四季度增长率太低,只有10%,在增长率这么低的情况下,只需要维持2023年第三季度的增长态势,那么必然会带动2023年第四季度的增长态势。

前三个季度实现营业收入约34亿,以往每年第四季度是第一季度的2.5-3倍,第一季度约为8亿,按照3倍预测,第四季度约为24亿,预测2023年营业收入预计在55-60亿。

另外2023年第1季度增长率也只有5%左右,如果可以延续前面两个季度的增长态势,那么2024年第一季度开门红也是有可能的。

从贝泰妮的单季度利润来看,前三个季度基本都很平稳,主要在于年底的大促销,双十一的大促销对整年的营收和利润贡献极大。

第四季度的净利润大约是第一季度的3-6倍,但随着公司规模越来越大,第一季度的净利润基数越来越高,2022年只实现了3.5倍,预计2023年第四季度的净利润不会超过3.5倍,按照这个推算预计第四季度不会超过5.5亿。

前三季度归属母公司净利润约为5.6亿,按照第四季度24亿计算,净利润率约为25%,第四季度净利润约为6亿,以此推算,2023年的年度归属母公司净利润在约11.5-12亿。

综合个人对贝泰妮2023年营业预测值为60亿,归属母公司净利润12亿!

我们看看机构的预测值,预测2023年营业收入63.6亿,同比增长27%,净利润12.9亿,同比增长23%,比我预测多了5-10%,机构永远都很乐观!

2、公司存货及应收账款情况

从存货周转天数来看,存货有明显的增加趋势,存货周转天数从以前的150天左右,增加到目前的280天,第一季创历史新高接近300天,这个是值得注意的信号,化妆品的存货意味着大规模计提损失。

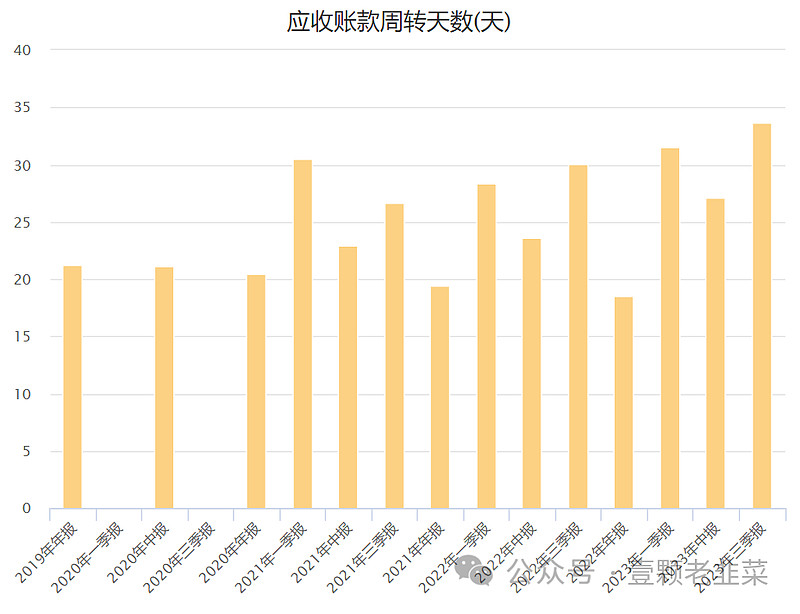

再看应收账款周转率情况,由于贝泰妮有很大线上销售,采用了to C的销售模式,所以应收账款周转天数没有出现大规模的增加,但有直播平台等店,还有部分线下店,小幅度增加了应收账款天数,应收账款周期天数维持在30-35天,比曾经的20-25天有小幅度增加。

3、公司盈利能力情况

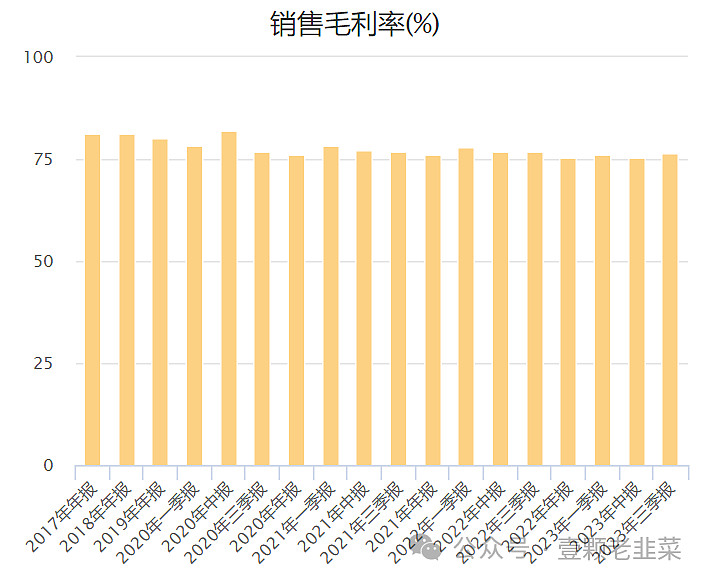

公司毛利润率有下降趋势,从曾经的80%下滑至目前的75%左右,预计会跌破75%这条线。

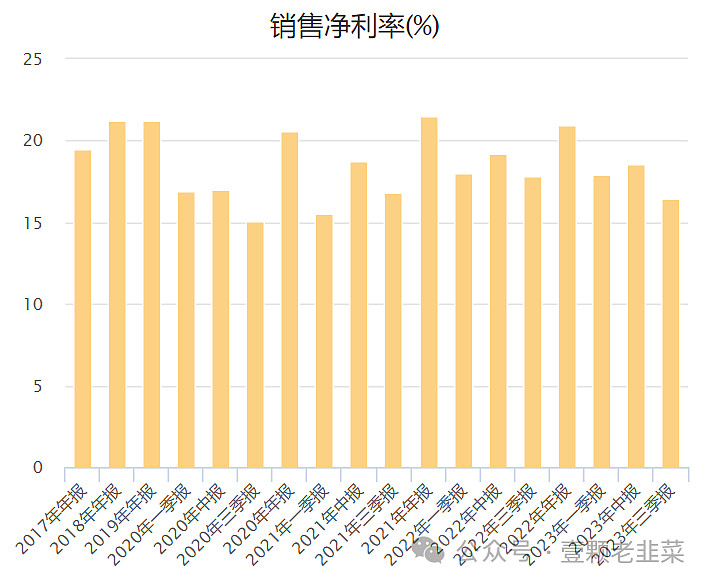

公司净利润率创2021年一季度来的新低,目前维持16%左右,预计净利润率会跌破至17%,未来长期维持在17%这条线。

4、公司合理估值

首先看看全球化妆品行业的规模及增长率,目前全球化妆品行业规模为6000亿美元,每年保持3-5%的增长率,其中2020年由于疫情的影响下跌,2021-2022年维持了6-8%的增长率。

根据欧睿公布的数据,2021年,美国仍然是全球最大的化妆品消费国,占比约为19.99%。

中国目前是全球第二大化妆品消费国,2021年市场份额为17.3%。日本、巴西、德国、英国、法国等国家也进入了全球2021年前十大化妆品消费地区行列。

2011-2022年,中国大众化妆品市场保持增长,但增速波动变化。2022年,中国大众化妆品市场规模达到3085.9亿元,同比增长3.1%。

从这个预测值来看,未来3年中国化妆品市场整体规模维持在5-6%,按照目前贝泰妮的增长趋势和产品,预计未来3年贝泰妮的增长速度维持在12-15%的增长速度,很难达到行业增长速度的3倍(2021年行业增速15%,贝泰妮实现了50%的增长速度,约为行业3倍速度)。

以此速度推算未来贝泰妮的估值,预计未来3年复合增长率约为15%,推算

推算出贝泰妮的合理估值为380亿,为股价预留足够的安全边际,预计安全市值为300亿,目标股价为90元/股,安全股价为72元/股,目前在安全股价以内,但是安全边际不高,从安全边际的角度来看,目前的股价算是反弹,并不能确认为反转。

如果从分红率、未来3年的复合增长率、PEG估值三个维度对公司估值,未来3年的复合增长率为20%,目前动态市盈率为38倍,静态市盈率为28倍,市盈率(TTM)为26倍,算下来的PEG也超过1.5倍,接近2倍,也不算便宜。

如果横向比较化妆品行业的市盈率,贝泰妮的估值比珀莱雅和上海家化都便宜,珀莱雅目前的市盈率还有34倍,而上海家化还有22倍,行业均值为27倍,贝泰妮目前比行业估值均值低,但空间不算大。

5、公司股东结构

从股权结构来看,影响贝泰妮最核心的还是股权解禁期到期,投资者对解禁的冲击压力很大,即将到期的股票为2亿股,占总股权约50%,从2022年起,战略投资者不断减持,但仍然有大量的股权没有减持完毕。

另外从十大股东来看,目前还有至少1亿股的减持空间,原始股东昆明诺娜科技还有46%的股权没有启动减持,这些都是潜在减持股票,按照35%的控制权,公司还有至少10%的减持空间。

正是因为大量的解禁到期,机构快速撤退2023年半年报机构持股比例为34%;

2022年半年报机构投资者持股比例还有44%,相对于机构把10%的股权给了韭菜们,很明显机构跑路出货给散户了。

2021年半年度机构才6.7%的股权,很明显机构2021年上半年大量进场推高股价,持股比例迅速从7%提到44%,筹码大量集中带来股价上升,然后机构快速出货给散户,股价踩踏式下跌。

从股东人数上可以佐证这个推理,2021年9月股东人数才2.5万人,到2023年第三季度股东人数突破3.3万人,机构跑路带来的股东人数大量增加,其中2022年6月还出现过股东人数下降至1.6万人,后来股价继续下挫,股东人数迅速从1.6万人提高到4万人。

出现股东人数减少主要是2022年3月出现过3个月的股价反弹,反弹幅度约为30%,2021年9月-2022年3月进场的机构在反弹后迅速出货,所以2022年9月股东人数快速上升,最终股东减持造成踩踏式下跌。

综上所述:

1、从公司盈利能力和成长性来看,公司盈利能力在下滑,存货在快速上升,成长性也在萎缩,预计未来3年的复合增长率不会超过20%,大概率落在15%上下,而净利润率也在下滑,预计落在15-17%之间;

2、公司的估值目前只有不到10%的安全空间,从目前的估值来看,公司的反弹可能大于反转,毕竟PEG倍数不具有优势;

3、公司最关键的问题在于股东未来有大规模的减持可能性,尤其是四个战略投资者潜在减持的股票数量为1亿股,相对于公司20%的股权比例,实控人解禁期刚到,还没有启动减持。

所以,个人判断公司的股价走势为反弹,不是大规模反转。