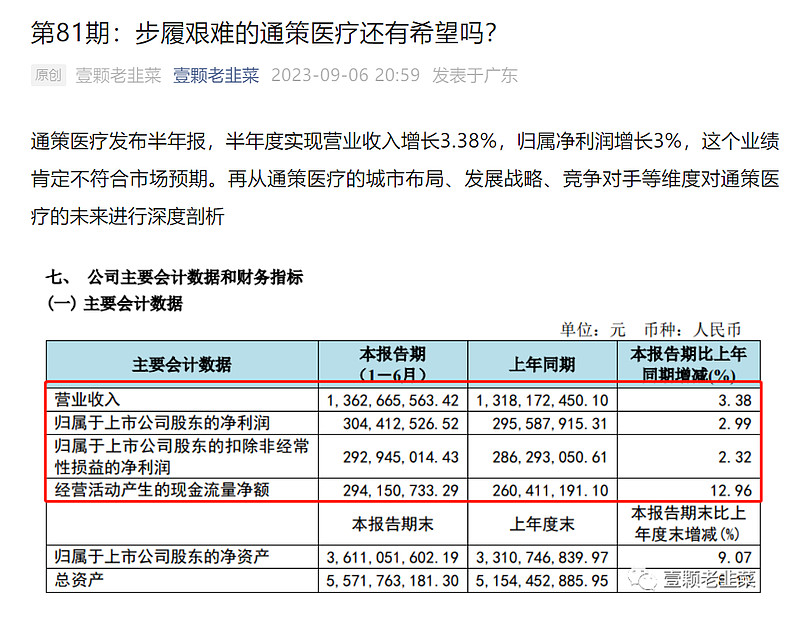

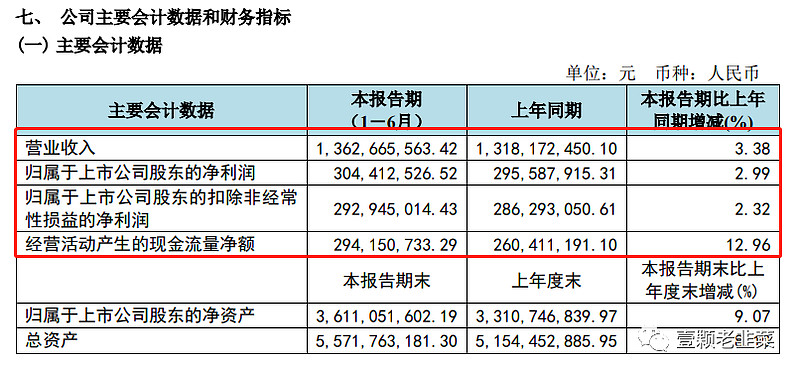

通策医疗发布半年报,半年度实现营业收入增长3.38%,归属净利润增长3%,这个业绩肯定不符合市场预期。再从通策医疗的城市布局、发展战略、竞争对手等维度对通策医疗的未来进行深度剖析

半年报公布前后,股价又来了一轮大跌,跌幅超过15%,再创最近3年的股价新低,比2022年10月份还低,不能完全因为市场悲观,核心是公司的业绩不如预期。

为什么说完全不如预期呢?因为吕总在与投资者的见面会上说,2023年预计实现25%的增长率。

上半年增长只有2-3%,怎么可能完成25%的增长率?吕总轻描淡写的把自己吹的牛就这样放弃了,可当时吹牛的时候,公司的股价是按照实现20%以上的增长率来估值的,所以一季度公布业绩后通策医疗还涨了一波。

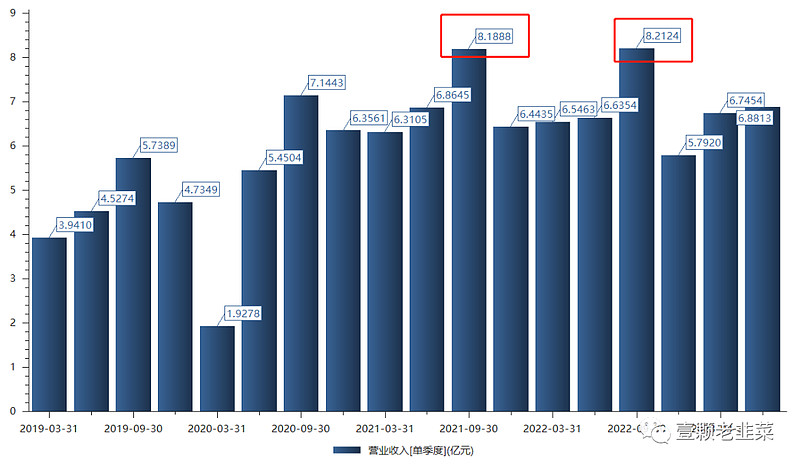

看最近4年单季度的营业收入,最高峰每个季度实现8.2亿/季度,但最近几个季度每个季度实现的业绩维持在6.4-6.8亿/季度,除9月份业绩比较突出,其实最近3年单季度业绩都是在6.5亿上下,说明业绩增长乏力。

公司给的理由是疫情的原因,客户上门量不够,说集采对公司的业绩影响较小,反而是集采对牙科的利好。

9月5日公布业绩说明会,投资者问通策医疗未来3年能否实现利润翻倍,隐含的意思是未来3年实现30%的复合增长率,但是公司的回复完全不着边际,根本不敢正面回答,说明吕总已经放弃年初吹的牛逼了!

公司半年度业绩增长不如预期,但是吕总对不如预期轻描淡写的略过,就像去年搞上市公司收购,被叫停也轻描淡写的不略过!被证监会交易所公开谴责,吕总也轻描淡写的略过。。。。轻描淡写的略过已经是吕总的常态,这些细节都透露出吕总骨子里面的文人清高,以及对股东的漠视。

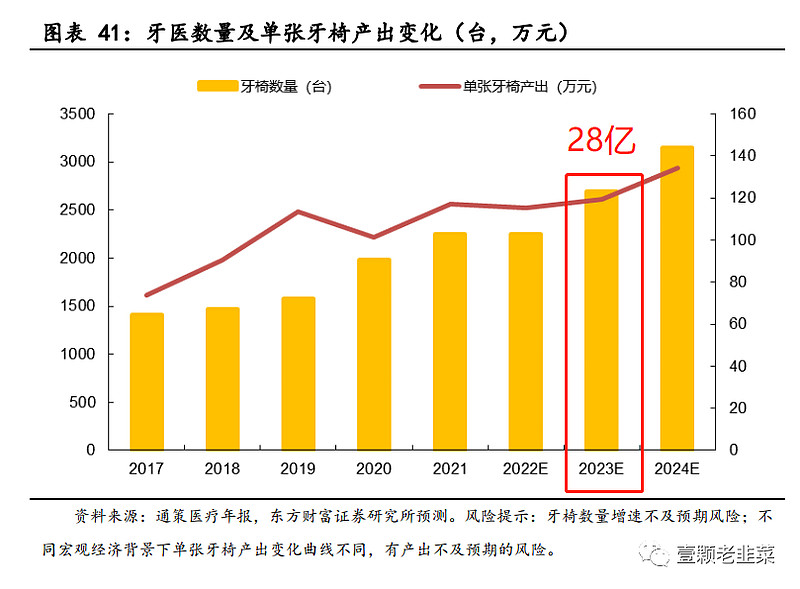

去思考通策医疗的盈利逻辑和业绩逻辑,本质上就是牙椅数量*单把牙椅产值,目前通策医疗拥有2700台牙椅,如果按照单产为100万/台,通策医疗每年营业收入就是27亿,我们会发现2022年通策医疗的总营业收入收入也是27亿左右;而上半年的营业收入是13.6亿,全年的营业收入如果乘以2就是28亿左右。

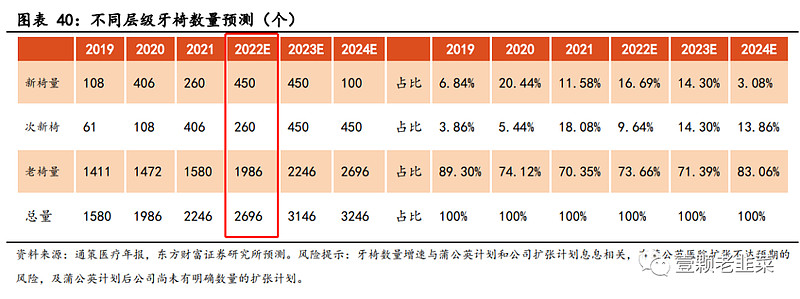

5月份的沟通会议纪要是这么写的:公司规划城西、紫金港、浙中总院等合计增加 1000 张床位。蒲公英原定开业 100 家,目前来看还有 30 家的任务,并且公司已经开业的蒲公英目前只开放了 20 张牙椅,未来会逐步开放到 35 张左右,也会提升牙椅数量,预计公司今年年底牙椅数量 3k 张。

如果按照3000张牙椅来计算,预计全年实现营业收入最多为30亿元 !

但是。。。

但蒲公英医院和分院、总院的竞争关系没有考虑进去,我们会发现随着蒲公英医院的密度越来越大,三者之间的竞争关系肯定会凸显,相互抢占客户的情况越来越突出。

如半年报的业绩沟通会所言:

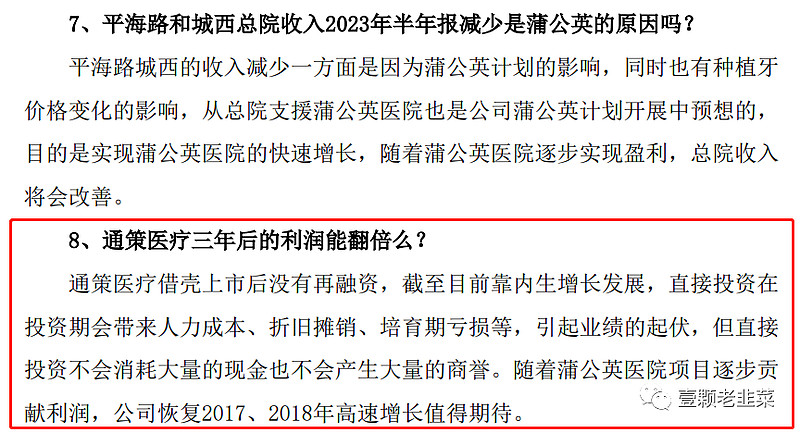

问:平海路和城西总院收入2023年半年报减少是蒲公英的原因吗?

答:平海路和城西的收入减少一方面是因为蒲公英计划的影响,同时也有种植牙价格变化的影响,从总院支援蒲公英医院也是公司蒲公英计划开展中预想的,目的是实现蒲公英医院的快速增长,随着蒲公英医院逐步实现盈利,总院收入将会改善。

为此,我又专门去查了一下杭州口腔医院的几个地址,发现他们其实相隔最短的距离只有200米,毫无疑问,这么短的距离,客源肯定是相互争抢的,口腔的门槛没有想象这么高,99%靠牙医自己的技术。

随着蒲公英医院越来越密集,总院--分院--蒲公英医院之间相互抢客源的情况越来越频繁。

仅杭州口腔就有24家分院和蒲公英医院,高密度覆盖,最近的两家蒲公英医院距离只有500米,即使是同一个集团旗下,也是肉搏战。

搜索三家医院:杭州口腔医院(庆春路分店)、杭州口腔医院(湖滨院区)、杭州口腔医院(平海院区)的平面距离关系

按照吕总说的浙江人口规模基本相当于欧洲某个国家,所以深耕浙江就可以撑起通策医疗的营业收入,但是从目前来看,随着杭州市场占有率30%,再往上提高市场占有率,每个牙椅的产能肯定会下降。

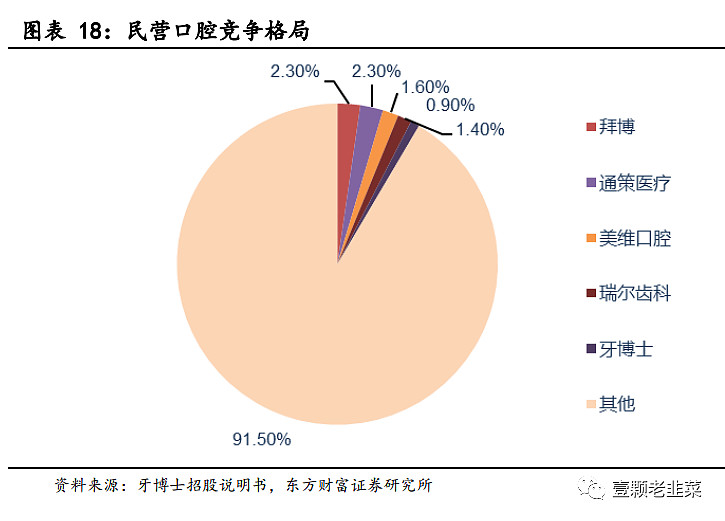

通策医疗唯一的出路还是要在全国范围内扩展,走爱尔眼科之路,走拜博口腔扩展之路,虽然拜博口腔走全国扩展之路很艰难,但不走全国扩展之路越往后越困难!

从全国布局的情况来看,拜博的全国扩展之路走得比通策医疗快,但是拜博的盈利能力没有通策医疗好,前几年还出现过亏损的情况,核心是通策医疗的销售费用很低,基本上靠牙医的口碑完成客户成交。

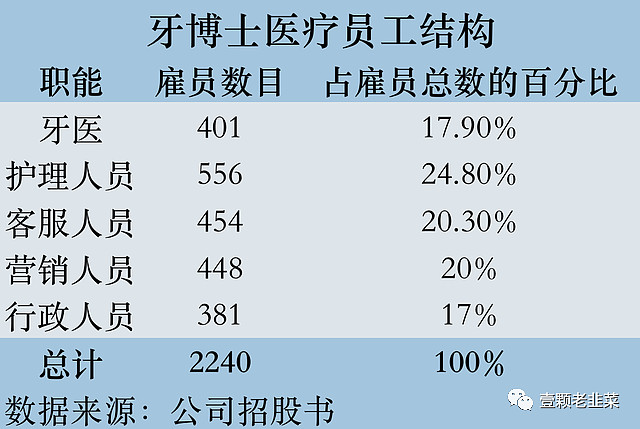

截至2022年3月30日,牙博士的营销人员人数为448人,占公司员工总数的20%。2020年,通策医疗销售人员为62人,占比1.4%;瑞尔集团在截至2021年9月末,营销团队共有186人,占比5.6%。

另外,拜博口腔在北京、上海、广州、深圳等 50 个城市拥有 200 家连锁机构,布局全国,规模化连锁;而通策医疗大部分业务位于浙江,省内渗透率高,正在积极布局省外市场。二者连锁机构数量差距明显,但收入接近,侧面反映出公司良好的单店 收入情况。

现在去看一下连锁的牙科上市公司,赚钱还是有点压力,瑞尔集团2018-2022年每年都亏。

另外2022年在港交所提交IPO资料的牙博士,已在华东地区拥有多达31 家口腔服务机构,覆盖江苏苏州、江苏南京、上海、浙江温州等华东地区主要城市,还有5家口腔服务机构处于装修和筹备阶段,预期于2022 年内启用。

招股书显示,在过去的2019年、2020年和2021年三个财政年度,牙博士疗的收入分别为 8.71亿、8.34亿和 10.74亿元人民币,相应的净利润分别为 1,611.0万、2,768.4万和 12,017.0万元人民币。

看通策医疗省外公司的经营效益,其实省外的经营情况也很惨淡,一方面省外没有好的牙医加盟,导致业绩上不去,一方面新开始的牙科诊所必然需要增加营销费用去推广,参考瑞尔集团和拜博口腔,导致亏损。

从拜博口腔、牙博士、瑞尔集团等全国连锁的牙科连锁品牌来看,全国连锁是做大规模的必选之路,但是全国连锁可能面临利润萎缩的困境。

再结合通策医疗省外医院的经营现状,牙科医院的扩张确实还有很长的路要走,所以也可以理解吕总在全国扩展的举棋不定和进退两难。

但无论如何,全国化是必选之路,安于一隅迟早要被竞争对手超越的。

华东地区市场份额为40%,华北地区为17.5%,华南地区为12%,目前来看华东足够养活通策医疗。

吕总想通过和仁科技的技术网络来拉通数字化和客户信息化,解决不了根本问题,全国连锁要解决的是客户认知和牙医的问题,还不如向爱尔眼科一样多做推广和公益活动。

虽然市场规模有千亿规模,但口腔医疗服务市场的壁垒主要包括:对资源的控制、品牌知名度及声誉、 获取资本能力、客户忠诚度、管理及营运经验。

通策医疗在浙江省内的模式未必适合省外,省外之路还没有找到发展合适路径,省外既没有医院品牌,也没有好的医生,更没有资本能力和所谓的客户忠诚度,省外加盟模式更没看到成功的案例和模式,暂时看不到省外扩展的希望。

总之一句话:省内核心城市布局密度已极高,出现抢客拉低坪效的情况,省外没有成功案例和模式,通策医疗未来的增长步履艰难,至少短期内看不到希望!$通策医疗(SH600763)$ $爱尔眼科(SZ300015)$ $欧普康视(SZ300595)$ 华夏眼科